동물원의 팜

JW중외제약 5

리포트일 년 전

제약산업(JW중외제약, 동국제약)

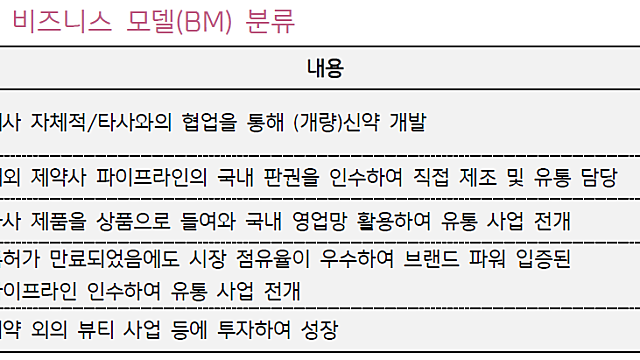

(키움증권 신민수 애널리스트 리포트를 뇌피셜 정리. 신민수 애널리스트께 감사) 제약산업 비즈니스 모델 신약개발: 터지면 대박이고 수익성 높지만 깨지면 쪽박이고 일단 주식이 비쌈 라이선스인: 빅파마 파이프라인 국내 판권 확보 상품 유통: 중소제약사들이 많이 하는 유통망 비즈니스 LBA: 특허만료 제품에 대한 제형/용량 변경. 상품 유통보다 수익성 개선 신사업: 뷰티/건기식 진출 JW중외제약은 리바로, 헴리브라, 페린젝트 등 최근 히트 상품들 대부

리포트2년 전

JW중외제약, 뉴스와 데이터들

(1) 리바로젯, 매출 1000억 돌파 2022년 출시: 매출 318억 (피타바스타틴 + 에제티미브) 2023년: 매출 704억 (YoY 120% 성장) 리바로(피타바스타틴)+리바로젯 (피타바스타틴 + 에제티미브) 매출 합계 2021년: 789억 2022년: 1,147억 2023년: 1481억 2024년은? 2024년 역시 1600억~1700억 사이 매출이 나올 것이라는 예상 가능 리바로젯의 성장은 구조적임. 2024년 성장이 꺾일 가능성이 낮

리포트2년 전

주목받는 글로벌 신약 (비만, JW중외제약, 메디톡스)

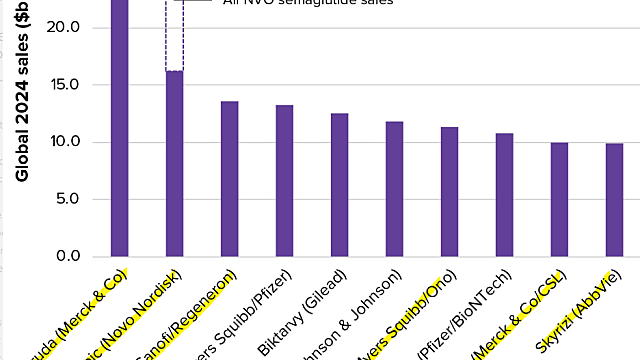

[글로벌 신약] 2024년 가장 주목받는 글로벌 신약 TOP 10 1위/2위는 역시 노보노디스크/일라이릴리의 GLP-1 비만치료제 (1위) 노보노디스크 카그리세마 위고비의 고정용양 복합제 (대사질환, 펩타이드 계열) 2025년 임상3상 완료 예정. 현재 평가가치 302억 달러(한화 40조원 가치ㄷㄷ) 임상2상에서 기존 세마글루타이트 대비 혈당개선 + 체중감소 효과 확인 사노피는 비만시장을 포기했고, 로슈/암젠/머크/아스트라제네카 등 경쟁사와는

리포트2년 전

JW중외제약, 테마 빠진 주가와 성장 가능성

아무것도 모르면서 공부/기록의 용도로 쓰는 글이고 종목 추천 뭐 기타 등등 아무 것도 아닙니다. (3줄 요약) JW중외제약 AI신약 테마로 올라간 주가는 다 반납함 기술이전 취소, 과징금 등 악재가 반영되며 주가는 빠졌는데 고지혈증(리바로젯), 영양수액(위너프)는 꾸준히 성장하고 있음 헴리브라(혈우병) 매출 커지고, 탈모, 항암 신약 파이프라인도 2024년 임상시험 승인 신청 예정 [JW중외제약] 시총 6600억 2023년 중반 이후 올랐던 주

리포트2년 전

미용의료기기, 제이브이엠, 한스바이오메드, JW중외제약

[미용의료기기의 일상화] 하이투자증권 이상헌 애널리스트 미용시술이 일상화, 보편화되고 있다,는 주장이 상당한 인사이트를 줌 어떻게 보면 투자의 기회가 열리는 시장의 개화 다른 시각에서 보면 시장의 끝물에 다가가는 시점도 올 수 있다는 생각 이상헌 애널리스트는 미용시술의 일상화로 시술흔적, 회복기간이 짧은 EBD 미용 의료기기가 선호될 것이라는 투자 아이디어 [제이브이엠] 시총 3500억 2023년 사상 최대 실적을 예상 최대 실적의 원인은 해외