동물원의 팜

회사공부 109

리포트3달 전

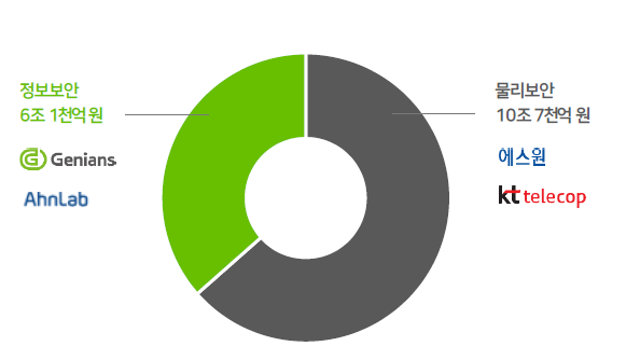

지니언스, 사이버 보안

사이버 보안 내러티브가 흥하고 있음 소 잃고 외양간이라도 고쳐야, 남아있는 송아지라도 뭐 이런 식 내러티브가 흥하니 언론보도, 증권사 보고서, 회사 IR 자료도 나오고 있어 알아보기 좋은 시기 최근 몇 달 사이 시총이 2배 이상 올라 주가가 좋은 시기인지는 모르겠음 (시총 1900억) 은행, 정부 공공기관 등에서 사용자 단말기에 자동 설치되는 소위 K-보안 프로그램은 해커들의 백도어라는 컨텐츠 ", "originalWidth&

리포트일 년 전

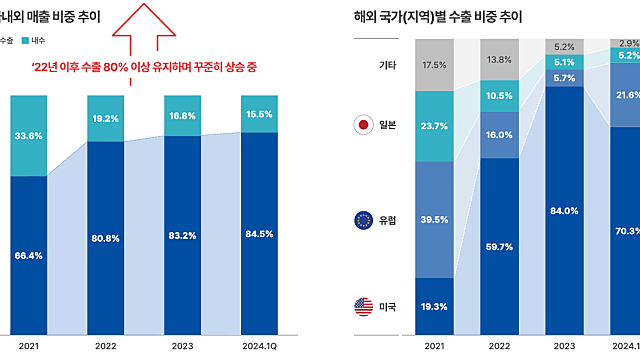

산일전기

간단한 메모 시총: 무려 1조 650억 시총 1조 산출기준 추정 당기순이익: 530억 멀티플: 20배 멀티플 비교 LS일렉트릭: 27배 제룡전기: 19배 HD현대일렉트릭: 34배 추정 당기순이익 530억 2023년 매출 2415억, 영업이익 466억, 당기순이익 390억 2024.1분기 매출 706억, 영업이익 233억, 당기순이익 165억 2024년 연간 당기순이익 530억 추정은 무리한 수치가 아니라고 생각됨 유통가능물량 20.5% 공모자금

리포트일 년 전

바이오플러스

음성 공장 증설: 2024. 10월 완공 기존 캐파 연간 300만개 필러 생산 → 증설 캐파 연간 4000만개 필러 생산 필러 생산가능 역량을 13배나 늘리는 거 보면 회사의 자신감 아니겠어요? 이게 오병용 애널리스트 핵심 논리 2024. 6월말 기준 음성공장 증설 공정율 66% 2024. 1월 기준 공정율 10% 수준이었고, 6월말 기준 66% 공정했으니 2024. 10월엔 다 지어지겠죠? 이게 애널리스트 논리 같은데 공장 다 지어진다고 바로

리포트2년 전

솔루엠

ESL 스토리: 데이터 + AI를 활용한 다양한 가격 정책이 활발해지면 실시간 가격 변동이 더 중요해지고 ESL은 더 많이 쓰일 수 있다는 내러티브 ESL은 수주기반 실적 피크아웃 계속 이야기되지만(2023. 1분기 이후 매출 성장이 슬로우하다는 이유) 신규수주 차트는 회복 추이 수주잔고 ESL 매출 성장의 미분값이 작아진 건 팩트 신규 수주가 회복되고 있는 것도 팩트 특히 2023. 4분기 매출 실적 (개)박살 날 것 같다는 컨센서스도 팩트

리포트2년 전

플라즈맵, 업데이트

베리콤 MOU: 베리콤은 치과 복합레진 이런거 만들면서 연간 270억 매출 나오는 회사 회사의 설명: 임플란트 외에도 레진, 크라운 등 다양한 치과 부자재에서 플라므자 표면처리의 유효성을 보여줌. 다음 주 미국 GNYDM (뉴욕치과의사 전시회)에서 글로벌 임플란트 제조사와 협력 추진 예정 2023.10.19. 플라즈맵은 표면처리 장치에 대한 특허를 추가함 표면처리 장치에 대한 특허는 7년전부터 플라즈맵에서 특허를 보유하고 추가해왔던 주제였는데

리포트2년 전

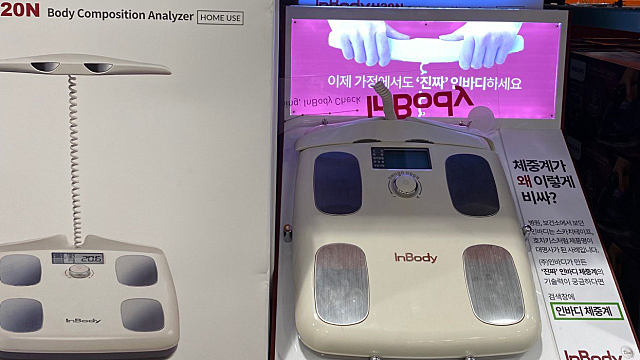

인바디

인바디 H20N 모델 코스트코에서 199,900원 체중계가 왜 이렇게 비싸? 인바디는 스카치테이프, 호치키스처럼 제품명이 대명사가 된 사례입니다. (주)인바디가 만든 '진짜' 인바디 체중계는 20만원 인바디는 2020년 코로나 시기 살짝 역성장을 제외하고 매년 매출, 영업이익 성장을 이뤄왔음 2022년 기준 매출 1600억, 영업이익 407억, 시총 3000억 2014년 사명 변경(바이오스페이스 → 인바디)과 글로벌 진출(유럽, 미국, 멕시코,