대구의현인의 팜

기타기업들 36

리포트7년 전

20. 이테크건설 무엇이 문제인가?

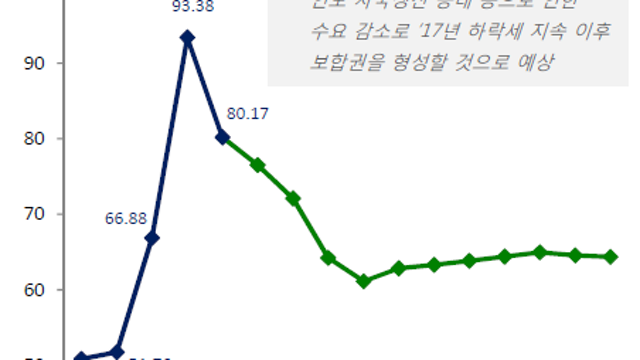

방금 심심해서 이테크건설 쳐봐서 주가를 확인해 봤는데 여지없이 주가는 12만원대로 곤두박질 치길래 무엇이 문제인지 조사해 봤습니다. 1. smp : 작년 이맘때 76 == 현재 91 2. rec 체결가격 : 작년 이맘때 126300 == 현재 현물 가격 95700 3. 유연탄 가격 : 작년 이맘때 96 == 현재 115 4. 우드펠릿 가격 : 작년 이맘때 117 == 현재 140? 일단 매출에 영향을 주는 smp는 작년에 비해 좋아졌고, 반면에

리포트8년 전

15. 이테크건설 IR(8.29)

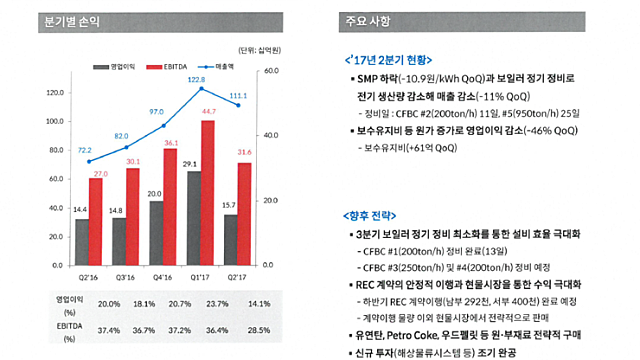

지난번에 발전소 매출과 이익이 준 이유를 간단히 설명했었는데 이번 아이알에서 다시 한번 설명했습니다. smp하락과 정비에 의한 전기 생산량 하락, 유지보수비용 61억 증가 이렇게 3가지 요인이 복합적으로 작용하여 매출이 크게 줄었습니다. 3분기에는 2분기보다는 규모가 작지만 650ton/h(2분기 1150ton/h)의 정비가 예정되어 있습니다. 다행인 점은 rec계약이 하반기부터는 매출에 반영이 된다는 점입니다. 남부발전소 : 292000rec

리포트8년 전

14. 이테크건설 2017년 2분기 실적 발표

이테크 실적을 보면 매출은 증가했지만 영업이익과 당기 순이익은 크게 감소했습니다. 그 이유로는 2분기에 p4 점검이 있었고, smp가 1분기 89.7에서 2분기 70.5로 크게 내려갔고, 원재료 가격이 급등함으로써 원가가 올라갔기 때문으로 예상됩니다. 또한 남부발전과의 rec 공급계약도 매출기재가 7월부터라고 합니가. 그래서 생각보다 이익이 줄었습니다. 본업이 기대보다 못한 것도 2분기 실적이 예상보다 안 좋아진 주요 원인으로 뽑힙니다. 3,

리포트8년 전

13. 이테크건설 단상

최근 주주들마저 이테크건설에 대한 비난이 끝이지 않는 것 같습니다. 옹호하던 주주들마저 네이버 주식 게시판을 보면 모두들 분노에 차서 저주를 퍼 붙고 있는 상황입니다. 제가 볼땐 신규매수대기자들에게는 최적의 타이밍이 아닌가 싶습니다. 오래 보유하신분들마저도 포기한 이러한 상황 자체가 아이러니하게도 항상 매수자들에게는 축복으로 다가 왔습니다. 제 투자 경험상 항상 그랬습니다. 안타깝게도 저도 매수 대기자는 아닙니다. 저도 저주를 퍼 붙고 싶은 상

리포트8년 전

12. 상반기 IR

작년 12월 IR과 비교해서 바뀐점만 간략하게 추려 봤습니다. 우선 발전 사업에서 1. 유연탄 가격이 올해 하반기부터는 급격하게 하락할 것이다. 2. 내년부터 rps 비율이 늘어날 것이다. 18년(4.5%-5%), 19년, 20년(1%씩 추가) 17년 신재생에너지 의무공급량은 1704만MWH(전년 13%증가) rec 공급계약 체결(17.5.2) - 292000rec를 138000원에 공급하는데 17년 5월부터 월 생산량의 50%를 판매 =

리포트8년 전

11. 文대통령, "노후 화력발전소 8곳 '셧다운'"

다음달 6월 노후발전소 8곳이 한달 동안 셧다운되고 내년부터 3월에서 6월까지 4개월간 30년이상 노후 발전소가 가동을 멈추게 됩니다. 다음달 노후발전소가 가동을 멈추게 되면 Lng발전소의 가동률이 올라가게 되는데 그러면 smp가 예상보다 조금 더 올라갈 가능성이 있습니다. 文대통령, `노후 화력발전소 8곳 `셧다운`` 문재인 대통령은 15일 ‘찾아가는 대통령’ 두 번째 시리즈로 미세먼지 관련 교육현장을 방문, 의견을 청취한 뒤 낡은 석탄 화력