대구의현인의 팜

기업분석 554

리포트하루 전

43. 알테오젠 - 코스피 이전 공식 진행

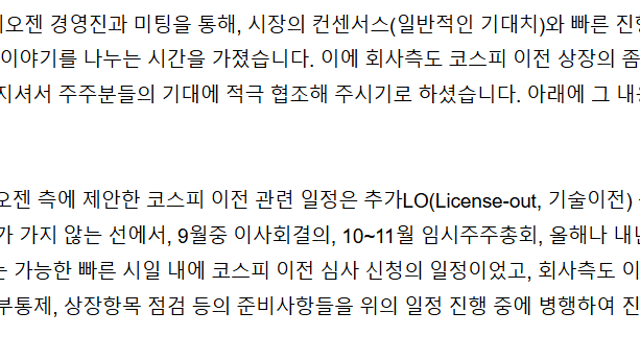

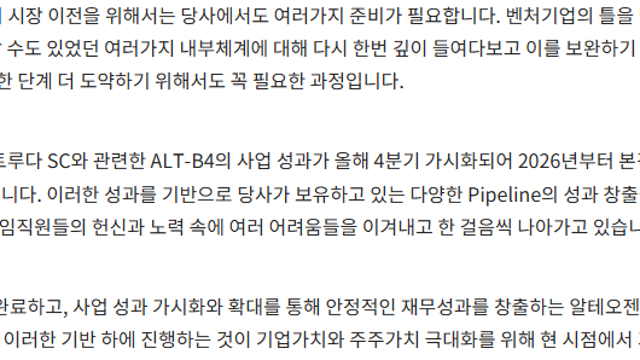

액트에서 주주제안을 하기로 주말에 진행했지만, 회사 공고가 나와 무산되어 많은 주주들이 아쉬움을 토로했는데, 어제 빛인우님이 회사 대표이사님과 접촉을 하여 설득한 결과 코스피 이전을 진행하기로 했다고 합니다. 비록 액트건은 무산되었지만, 뜨거우 주주들의 바램도 회사의 결정에 영향을 주었다고 생각합니다. (주)알테오젠 투자 관련 Comment (코스.. : 네이버블로그 일정은 주주분들이 바라는 대로 9월 이사회결의, 10-11월 임시주주총회, 올

리포트3일 전

42. 알테오젠 - 주주제안과 주주공고문

최근 블로거 '검색왕'님이 주주제안을 위해 액트에 가입해 달라고 말씀하셨고, 어제까지 주주대표를 새로 뽑기 위한 투표까지 진행했다. 그런데 회사가 그걸 보고 입장문을 냈는데, 코스피 이전상장 관련 주주 공고문 – 알테오젠 코스피 이전 관련 주주 공고문이었고, 내용은 간단히 이렇다. 여러가지 준비가 필요하니 이것저것 보완할게 많다. 그래서 2026년에 이를 보완하여 진행하겠다. 최대한 이른 시간 안에 추진토록 하겠고, 진행상황은 IR을 통해 말씀

리포트6일 전

42. 알테오젠 - 코스피 이전을 위한 공식 주주제안

지난 1년간 다른 회사들의 주가가 100~200% 오르는 동안 알테오젠의 주가는 펀더멘탈이 상승했음에도 불구하고 횡보하고 있어 코스닥이라는 호수에서 벋어나서 코스피라는 강으로 옮길 필요성이 제가되고 있었는데, 7월에 2대 주주 형인우씨가 공식적으로 이전의사를 내비추어서 7월 한때 50만원을 넘은 적이 있다. 회사에서 적극적으로 검토하지 않고 미적거리는 바람에 주가는 원래대로 돌아가 버렸고 이에 유명블로거인 '검색왕'님이 주주제안을 기획하고 있다

리포트12일 전

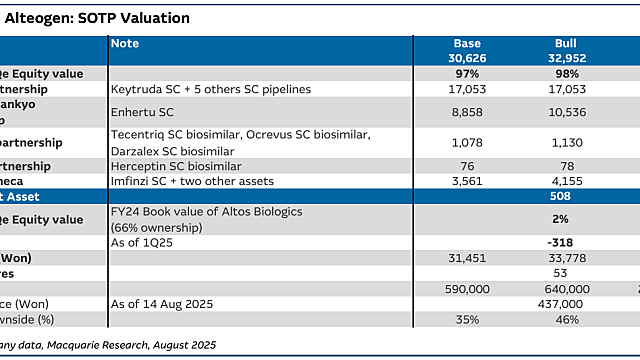

41. 알테오젠 - 맥쿼리 보고서

UBS 보고서에 이어 맥쿼리도 보고서를 냈다. 목표가는 27만원 VS 59만원이다. 우리가 목표가를 보기보다는 목표가를 산정한 근거가 합당한지를 보는 것이 중요할 것이다. 베이스 가정 산정기준은 키트루다 로열티 5%, 엔허투 및 아스트라제네카 쪽 약물 로열티 7%이상, 산도즈 쪽 약물 로열티 15%이상이다. 여기서 재미 있는 점은 사노피의 듀피젠트SC의 가치는 제외했다는 점이고, 산도즈쪽의 로열티가 만약 15%이상이고 현재 오크레부스시밀러SC와

리포트12일 전

40. 알테오젠 - UBS 리포트 반박문

UBS 리포트에 대한 당사 의견 설명드립니다. – 알테오젠 UBS에서 알테오젠 리포트가 나왔는데, 너무 보수적인 리포트라 회사에서 반박글 올렸다. UBS는 키트루다SC의 2년 뒤 점유율을 9%로 평가했지만, MSD는 2년 뒤 30-40%로 예상한다고 했고, 알테오젠은 2028년 이후 50% 이상을 예상했다. UBS는 MSD의 다른 제품 SC제형의 성공율을 40%로 예상했는데, 딱히 실패한 사례가 없는데 너무 보수적으로 평가했다는 설명이다. UB

리포트12일 전

39. 알테오젠 - 국내 공장 건설 계획, 로열티

알테오젠은 미국 외 판매를 목적으로 국내 공장을 지어 SC제형 원료를 생산한다는 계획을 세웠다. 미국 공급은 수급에 따라 인수 또는 공장 건설을 통해 수요를 충족시키기로 했다. 알테오젠 세계 1위 항암제 원료 韓서 직접 생산 | 한국경제 [단독] 알테오젠 "세계 1위 항암제 원료 韓서 직접 생산" [단독] 알테오젠 "세계 1위 항암제 원료 韓서 직접 생산", 2500억 들여 국내 공장 건설 정맥→피하주사 전환 기술 보유 그동안 해외 CMO에 맡