대구의현인의 팜

아이에스동서 35

리포트2년 전

40. 아이에스동서 - 이거 너무한거 아냐?

2월 28일 자 신문기사로 아이에스동서의 지주회사인 아이에스지주에서 교환사채발행 소식을 전했습니다. 아이에스동서, 교환사채 발행 추진…폐배터리 재활용 사업 강화 기대감에↑ (edaily.co.kr) 아니 자회사에서 폐배터리 사업 하고 있는데 지주회사가 먼 돈이 필요해서 발행하려 하나 했는데, 저번주 금요일에 공시가 떴습니다. 3월 10일부로 교환사채를 발행했는데, 교환가격이 현 주가보다 못한 39800 원이었습니다. 아 그래서 공매도세력이 이걸

리포트3년 전

39. 아이에스동서 2022년 실적발표

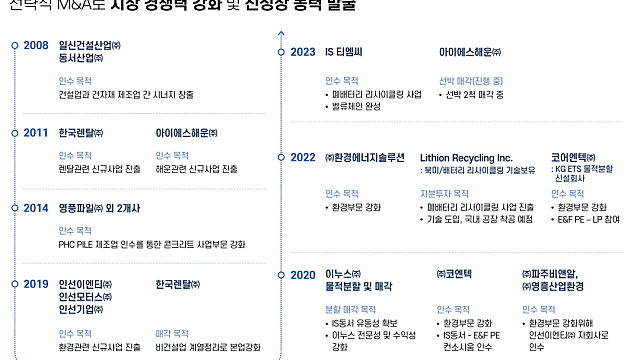

이미 기본적인 실적은 발표 했지만, 사업 부분별로 살펴 봤습니다. 아이에스동서는 건설사업으로 돈을 벌어 이곳저곳 MA를 했는데 성공도 하고 실패도 하고 그랬습니다. 제가 아이에스동서를 보유하던 시절엔 한국렌탈, 아이에스해운, 영풍파일 3개였는데, 그 중 2개는 매각되었네요. 2019년부터 환경사업에 집중해서 인선이엔티 45% 지분인수 , 코엔텍 컨소시움(아마 인수할듯), 인선인엔티로 파주비앤알과 영흥산업환경 100%인수, 환경에너지솔루션 인수,

리포트3년 전

38. 아이에스동서 공매도 상황

그전에 에코프로 사례가 있었는데, 1월 31일까지 공매도 잔량이 65만주였는데, 주가가 급등하면서 현재는 19만주 정도로 크게 줄었습니다. 11만원대에서 24만원까지 2주만에 가는군요. 공매도세력의 도움이 컸는것 같습니다. 에코프로의 총주식수는 2505만주이고, 그 중 대주주물량이 663만주로 자사주를 뺀 실질 유통지분은 1818만주인데, 공매도가 갚은 수량이 45만주였습니다. 겨우 2.4%의 유통지분 이 적극적 매수(?)를 했을 뿐인데도 두배

리포트3년 전

37. 아이에스동서 실적발표 및 최초의 개별 사업 IR

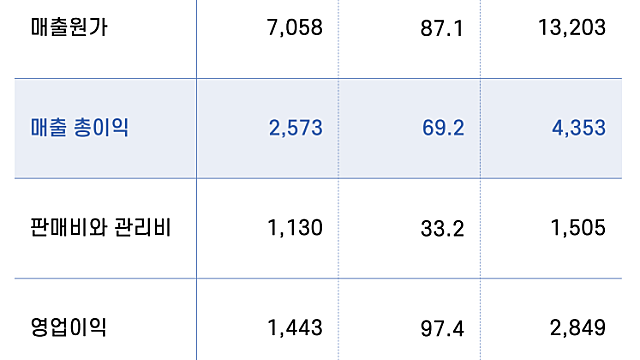

영업이익에 비해 당기순이익이 낮았는데, 그 이유는 2010년 이후로 투자자들을 징하게 괴롭혔던 아이에스해운의 정리와 부산블루코스트 케이블카 사업 포기로 인해 발생했습니다. 특히 아이에스해운으로 인해 2011년 말 유상증자 폭락 사태가 발생하였고, 그로인해 많은 주주들이 쓸려 나갔습니다. 덕분에 저를 비롯한 김**교수 같은 분들이 신규진입을 하여 큰 수익을 거둘 수 있는 계기가 되기도 했습니다. 그렇지만 전반적으로 아이에스해운이 주가에 발목을 잡

리포트3년 전

36. 아이에스동서 TMC 100% 지분취득

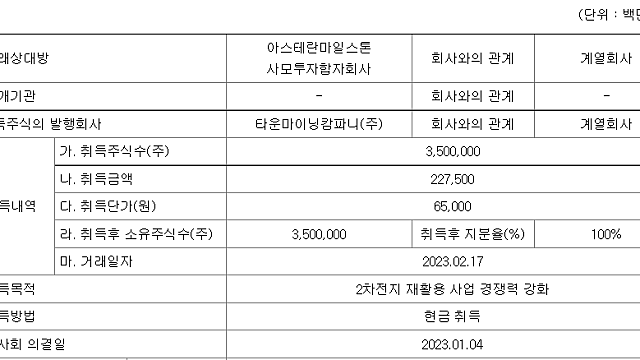

좀 늦었지만 정리 차원에서 올렸습니다. 이미 TMC지분 60%를 250억에 작년에 매수를 했습니다. 나머지 지분 40%를 매수해서 자회사로 편입시킨 겁니다. 100%지분 총가격이 2275억이니, 작년 취득한 지분의 가치는 1365억으로 1분기에 1115억의 차익이 기록될 것으로 보입니다. 경쟁사인 성일하이텍(1조2300억), 새빗캠(3900억) 의 중간정도의 가치라고 보는데 2275억에 매수했으니 싸게 매수했다고 봅니다. 이 거래로 회사의 앞으

리포트3년 전

35. 아이에스동서 2022년 3분기 실적발표

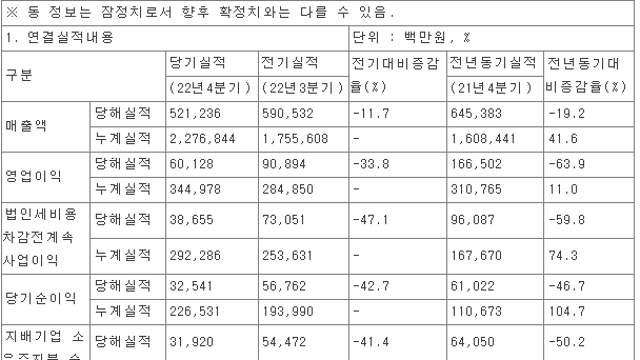

이익 회수기에 진입하여 당기순이익이 작년 3분기 497억에서 1940억으로 크게 늘어났습니다. 건설 외 나머지 사업부문의 영업이익은 쏘쏘합니다. 내년 이익에 영향을 크게 주는 사업장을 정리하면, 대구역W, 경주 에일린의 뜰, 범어W, 오션에일린의 뜰 정도가 되겠습니다. 창원 에일린의 뜰은 현재 분양 중에 있고, 담주 초에 결과가 나올 것입니다. 고양덕은 8,9,10구역은 이미 분양을 끝냈고, 6,7구역은 올해 말에 분양 예정인데, 오피스텔은 차