목차

ㅇ 회사 개요

ㅇ 투자 아이디어

1. 해외법인 매출 성장 기대

- 인도(초코파이, 빙과류)

- 카자흐,러시아

2. 국내 매출 수익성 기대

3. 빼빼로 메가 브랜드 육성

4. 코코아(원재료) 안정화 기대

5. 기타

- 내수활성화, 하절기 빙과류 매출상승

- 프로야구(롯데자이언츠) 수혜

ㅇ 기업 분석

ㅇ 리스크

회사개요

〮 시가총액 : 1조 607억원 (25.06.27 종가)

〮 발행주식수 : 9,434,574주

CB, BW 없음

〮 대표이사 : 이창엽

〮 대주주 :

- 롯데지주 (47.47%)

- 롯데알미늄㈜ (6.82%)

- 롯데장학재단 (5.26%)

- 롯데홀딩스 (4.41%)

- 신동빈 (1.93%) ---- 특수관계인 70.09%

- 국민연금 (7.24%)

〮 자사주 : 6.29% (593,307주)

〮 배당 : 주당 3,300원 (2.89%)

〮 2017년 설립, 상장

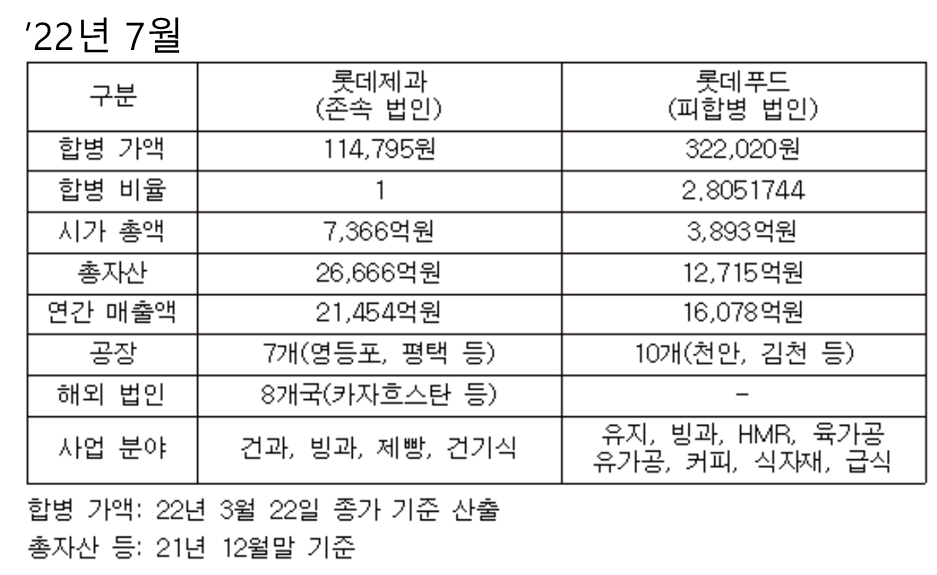

〮 2022년 롯데푸드 롯데제과 흡수합병

〮 2025 : 풍문(롯데상사와 합병)

〮 ‘25 롯데 그룹 IR – 롯데웰푸드 핵심 사업 성장 전략

- 국내 수익성 개선

- 글로벌 매출 비중 확대(35%이상)

〮 건과(껌. 캔디, 초콜릿, 과자), 빙과(바, 콘, 컵), 기타

(베이커리, 유지식품, 육가공) 제품 생산.

인도, 카자흐스탄, 벨기에 포함 60여개국에 제품 판매

〮 부문별 매출비중 : 건과 (47%), 빙과(19%), 유지식품(17.5%), 육가공(16%)

〮 지역별 매출비중 : 국내 (80%), 인도(7.2%), 카자흐스탄(6.5%),

유럽 및 러시아(4%)

회사개요 (흡수합병 진행)

〮 제과측 - 1. 건과 빙과 제품에서 유지, 육가공 식자재 제품 라인업 증가

2. 고객층을 유소년, 청소년 층에서 유아(파스퇴르) 보강

3. 영업측면에서 B2C에 B2B 를 더함

〮 푸드측 – 사업운영 국내중심에서 제과 글로벌 현지법인 영업망 활용

〮 빙과사업 경쟁력 강화

- 롯데제과는 BAR, CONE, CUP 강점. 롯데푸드는 PENCIL 형 강점

〮 중복 원재료(유지, 유제품 등) 많기에 구매 효율화

-> 원가절감

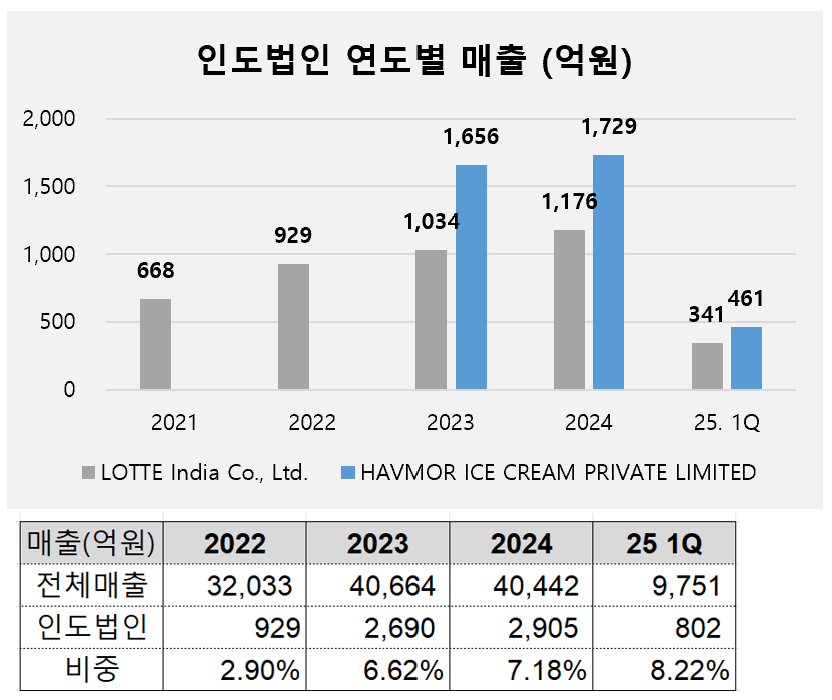

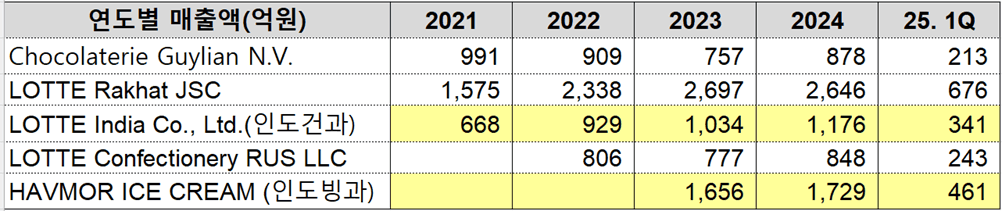

제품별, 법인별 매출

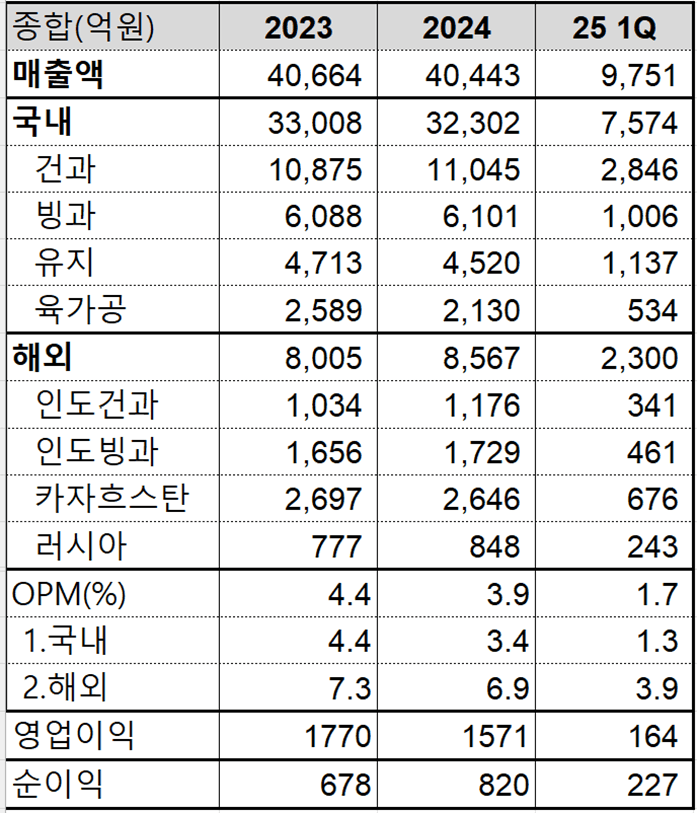

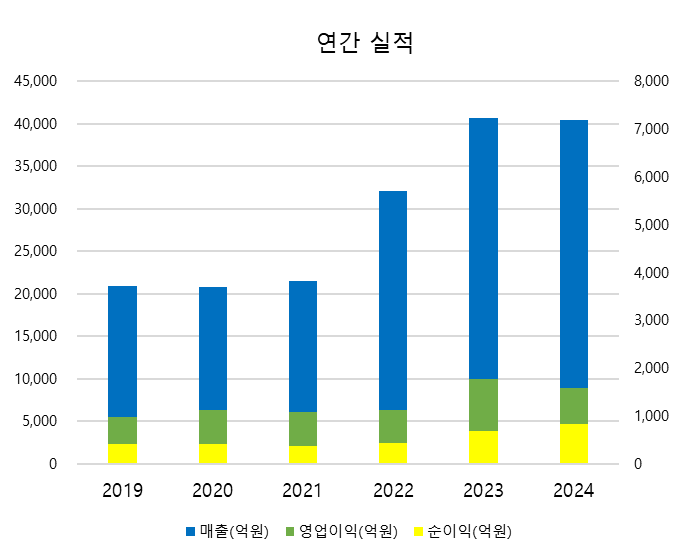

실적

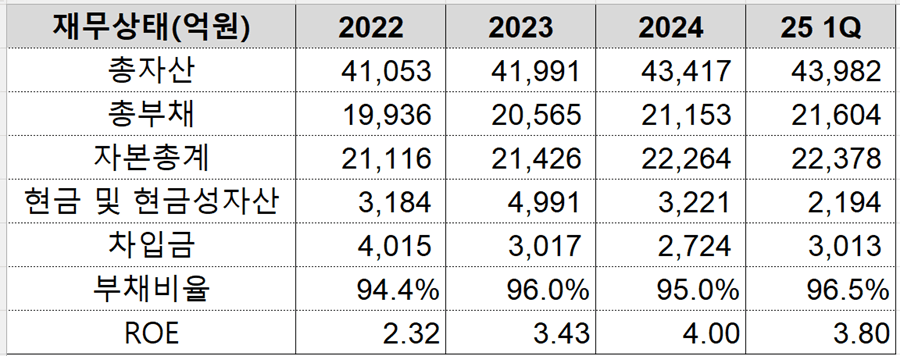

재무상태

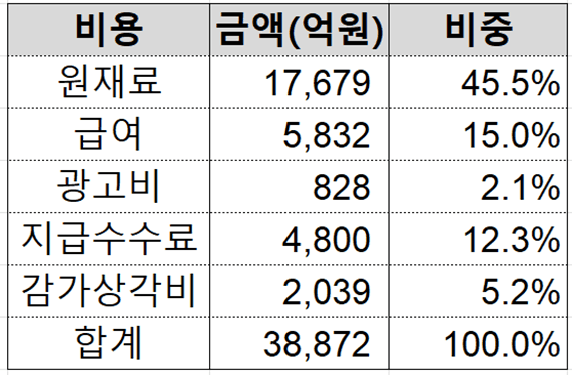

비용구분 (‘24년)

제품 라인업

투자아이디어

(해외법인 매출 성장 기대 (인도) )

ㅇ 초코파이

- 인도 건과 법인 ‘롯데인디아’의 매출 75%가 초코파이 (1,176억원 중 881억원

/ 작년에는 751억원)

- 초기 진출 시 인도 소비자 겨냥해서 ‘식물성 마시멜로’ 사용해

채식주의자용 초코파이 출시.

- 이후 인기 끌며 고급음식화 포지셔닝

(특별한날 선물, 고속철도 기내식으로

제공)

- 오리온이 인도시장 진출 BUT 아직 롯데 초코파이 시장 점유율 70%

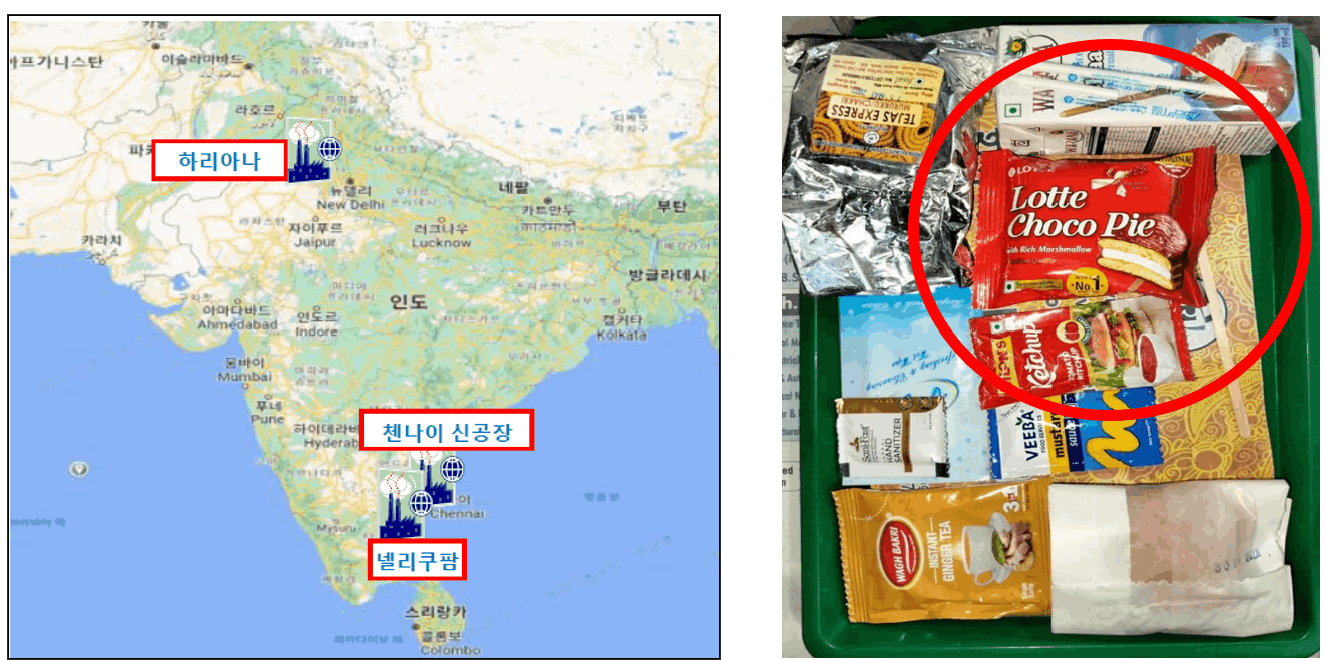

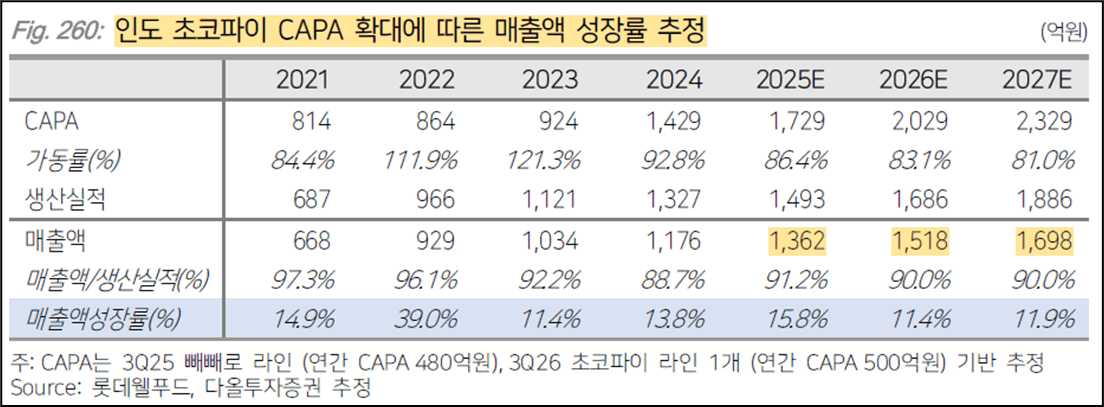

- 초코파이 제4라인(CAPA 400억원) 증설.

(’23.10 제3라인 증설, CAPA 520억원)

ㅇ 빙과

- 신제품(KRUNCH, SHARK Bar) 출시 및 지역 커버리지 확대(푸네공장)

- 25.02부터 인도 푸네공장 가동시작(기존대비 생산능력 2.5배up) –

인도 빙과 성수기는 3-5월

- 인도 빙과시장은 중국 시장규모의 1/7수준. (잠재력 크다)

- 올해부터 One India 전략으로 빙과,제과 법인 통합예정. 생산 및

물류효율성으로 수익성 개선 기대

- 인도법인 매출 성장률 15-20% 기대. 2030년까지 매출 1조원 달성 목표

ㅇ 추가성장 요인 및 인도의 유통구조 특성

- ’23.10 시작한 초코파이 3번째 라인 현재 풀 CAPA, 4번째 라인 설비

발주완료 -> ’25년 하반기 가동 목표

- 초코파이 아직 티어 1-2도시로 판매중. 전지역으로 판매하려면 추가라인 필요

(현재 3라인에서 20라인 더 필요)

(3번째라인 CAPA 520원, ’24년 매출 기여도 400억원 추정)

ㅇ 인도 유통구조

- 인도는 음식료 오프라인 유통이 98%. 오프라인 내에서는 소규모 식료품점

유통이 80% 차지

(-> 전통채널의 경우 판매 수수료율 낮아 이익률 잘 나오고 있고 앞으로도

유지될 것)

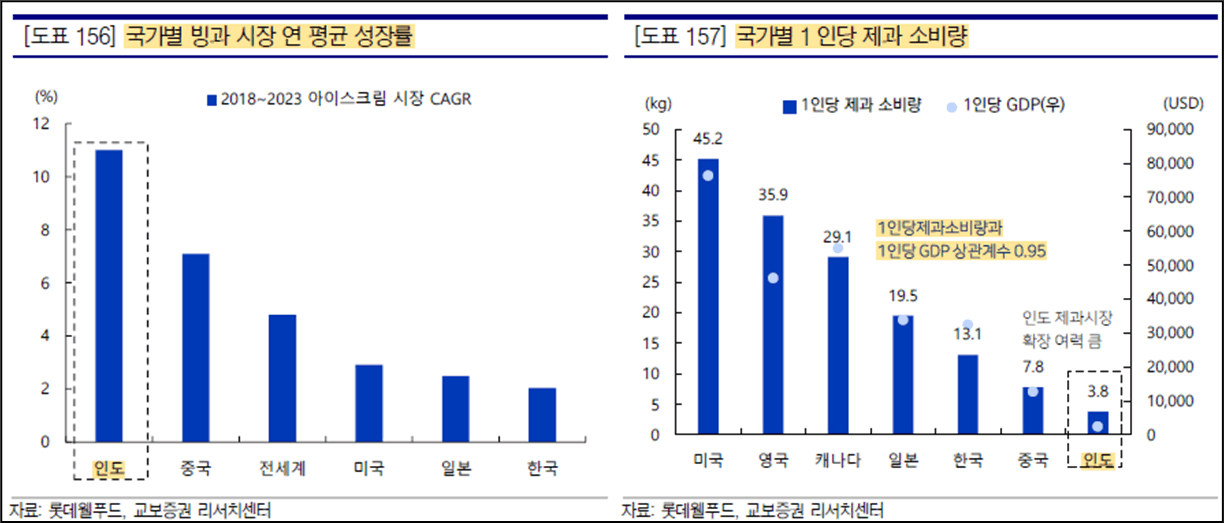

ㅇ 인도 매출 성장을 기대하는 이유

- 지난 5년 간 인도의 빙과 시장은 연 평균 11% 성장.

(중국 5%, 미국 3%, 일본 2%, 한국 2%)

- 과거 5년 간 인도의 제과시장은 연평균 9% 성장,

향후 5년간 연평균 15% 성장 예상

- 인도의 1인당 제과 소비량은 3.8kg로 선진국에 크게 못 미친다

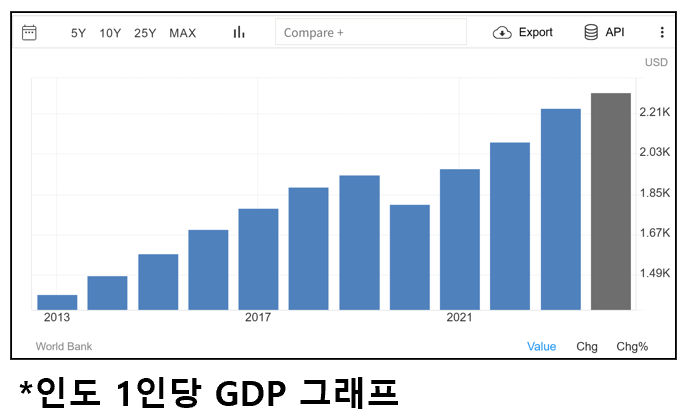

- 1인당 제과 소비량과 1인당 GDP 상관계수 매우 높다

(인도경제 성장률 – ’23년 7.2%, ‘24년 9.2%, ‘25년 6.5예상)

- 1인당 제과 소비량을 감안 시 향후 인도 제과 시장 성장 여력은 충분

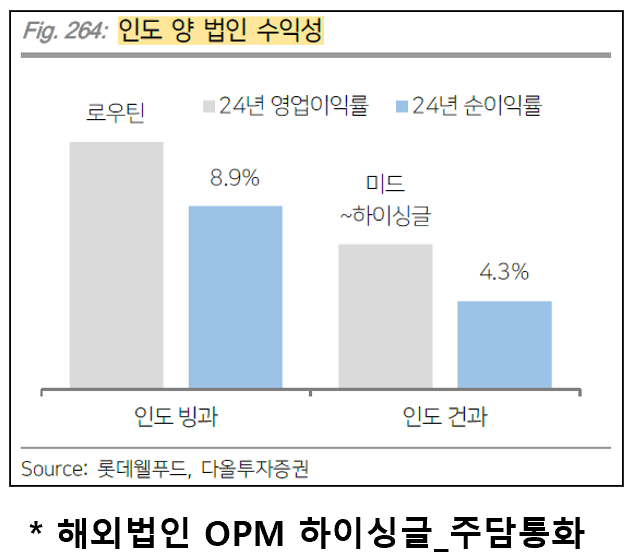

투자아이디어 (해외법인 가동율)

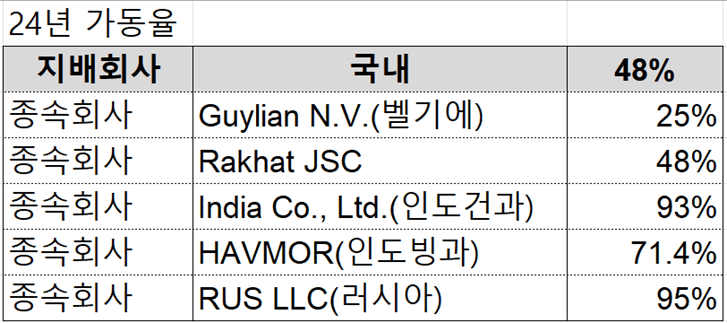

ㅇ 인도법인 가동율

- 인도 건과부문 ’24년 가동율 93%, 초코파이 라인 증설중이며 생산능력

점점 올라갈 것으로 예상

- 과거 5년 간 인도의 제과시장은 연평균 9% 성장,

향후 5년간 연평균 15% 성장 예상

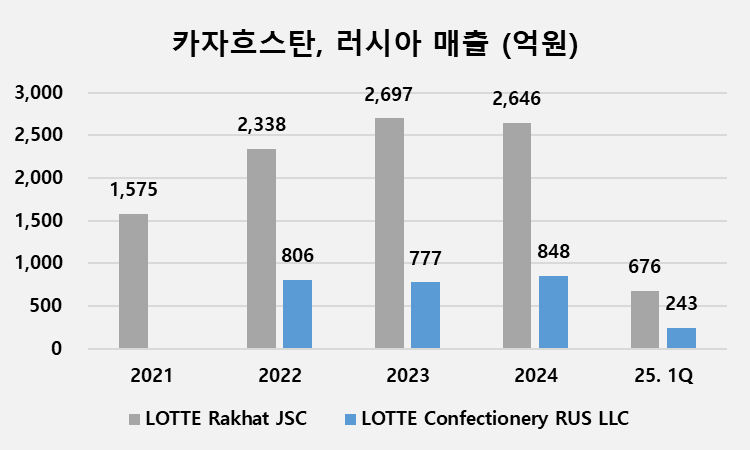

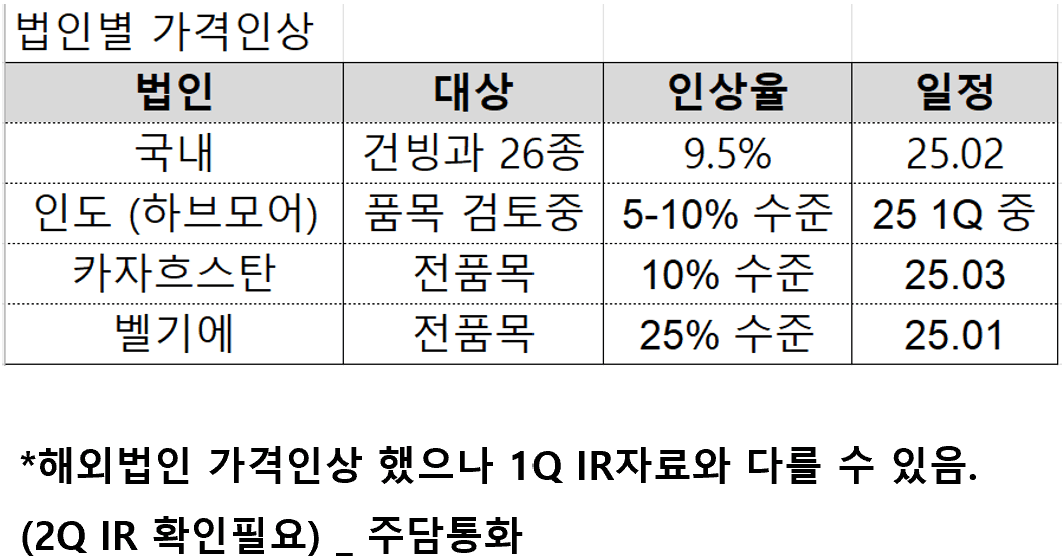

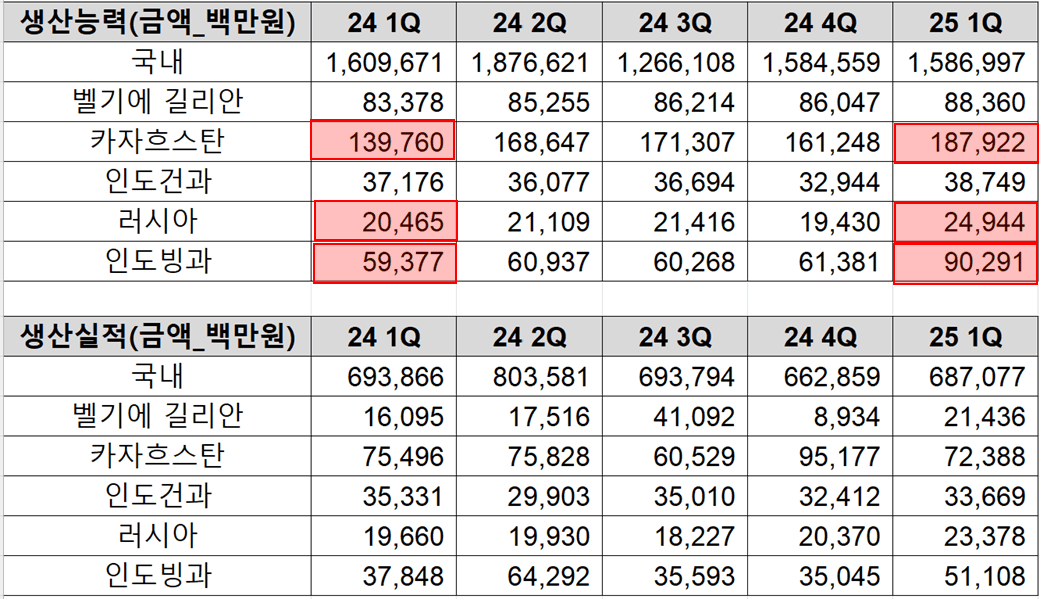

투자아이디어 (해외법인 매출 성장 기대 (카자흐스탄, 러시아))

ㅇ 카자흐스탄 법인 해외 매출액의 30%차지.

- 카자흐스탄 제과시장 3.6조원 / 0-14세 인구 비중 : 카자흐스탄 30%, 유소년

인구비중 증가 (지속성장 기대)

- 0-14세 인구 비중 : 카자흐스탄 30%, 한국 11%

- ’24 1Q-3Q 는 루블화 가치 하락으로 러시아 제품 싸게 유입되어 매출에

악영향 있었음.

- 25 1Q 성장 부진했지만 2Q부터 가격인상 효과 나타날 것

투자아이디어 (국내 수익성 개선)

ㅇ 고부가가치 포지셔닝 전환

- 기존 브랜드에 H&W(Health & Wellness)가치 부여

-> H&W 제품군 비중 올해 13%까지 목표 (제품MIX)

- H&W 매출 총이익은 일반 제품 대비 20~25% 이상 높은 수준

- ZERO, 이지프로틴, Joee, 식사이론 등의 H&W 전문 브랜드 강화

- ZERO 매출액 (’24년 500억원 이상) 25 1Q 수출액이 YOY 4배 증가 /

홍보 확대로 ‘제2 빼빼로’ 육성

- 고수익 매출 비중 확대(껌, 비스킷 등 카테고리 강화,

프리미엄 초콜릿 가나 육성)

- 식사이론, ‘Comfort Eats EnouF’(식사대용제과) 런칭

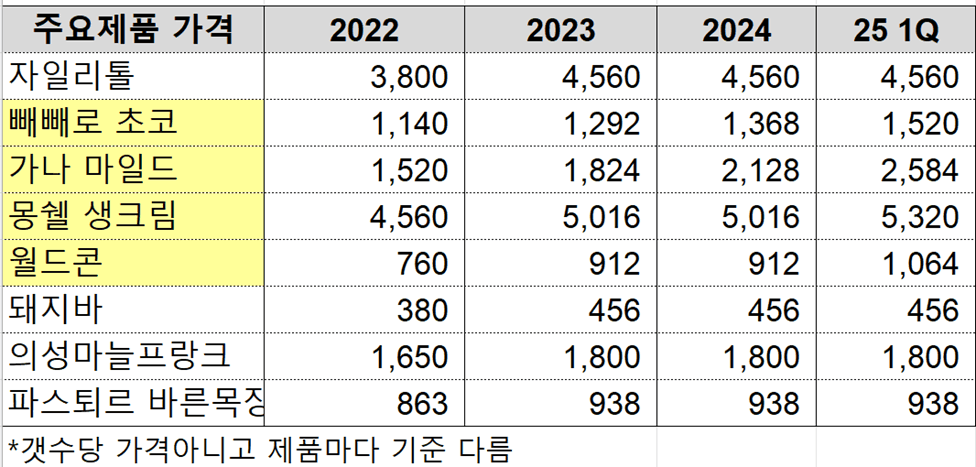

ㅇ 주요제품 가격 상승 진행

- 원자재 가격 상승 등을 이유로 가격인상 꾸준히 진행. 제품마다 차이 있으나

대부분의 제품 인상완료

- 눈에 띄는 제품가격인상은 초코류 제품. ’22년 대비 현재가격 보면 17% ~

70%까지 인상완료

- 가격상승 눈치보인다면 제품믹스 통해서 가격상승 진행

(ex. 프리미엄 가나, h&w제품 _저당 월드콘 등)

(ex. 과거 농심의 신라면 블랙 사례 _ 정부 가공식품 가격 인상억제

-> 기존 제품 그대로두고 프리미엄제품 출시)

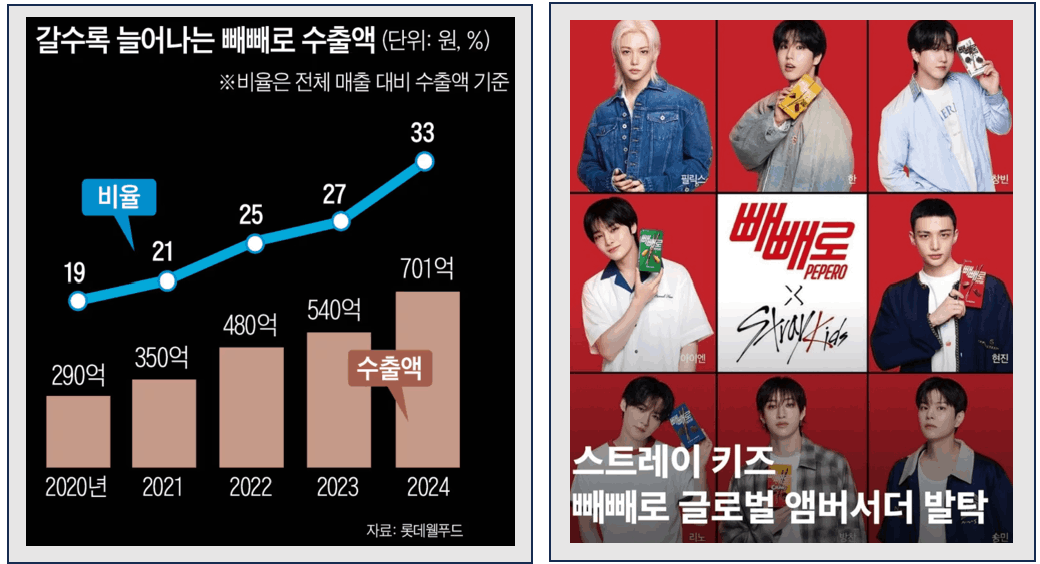

투자아이디어 (빼빼로 메가 브랜드 육성)

ㅇ ’24년 신동빈 특명 ‘빼빼로 1조 브랜드로 육성’ -> ’35년까지 빼빼로 ‘글로벌

탑10 아시아 넘버원 브랜드’ 육성 목표

- 수출액 1위제품 – 빼빼로 (’24년 701억원 / YoY +30%),

2위 초코파이(’24년 140억원)

- k-맛 토핑 라인업(인절미, 달고나), 맛 다양화(과일, 차류) /

청수당, 티니핑과도 콜라보 진행

- 미국 중심 빼빼로 활성화 (빼빼로 데이 문화 전파) _ 스트레이키즈 글로벌

앰버서더 발탁

(25.07 인도에서 빼빼로 해외 생산 라인 확보. 미국은 이미 수출하고 있으며

대형 유통채널 입점.)

(캐나다 코스트코 입점으로 ’24년 미주 빼빼로 110% 성장 _

유통 채널은 코스트코 중심)

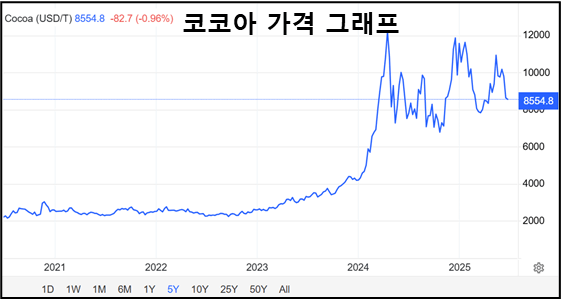

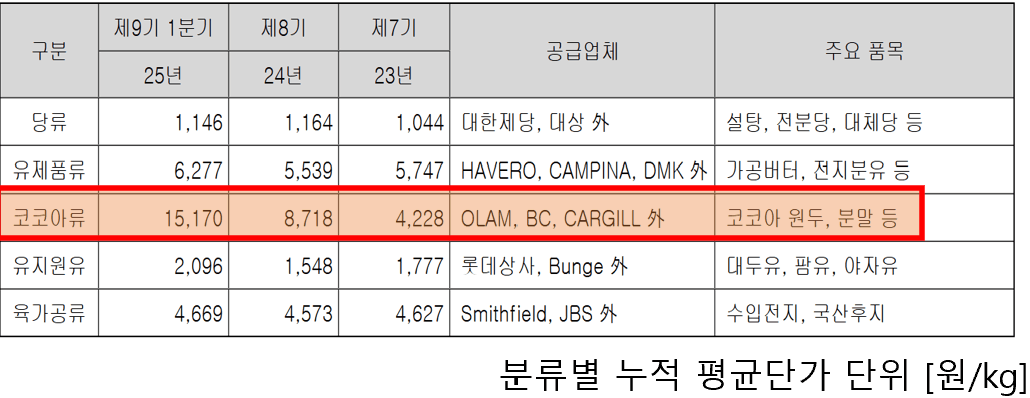

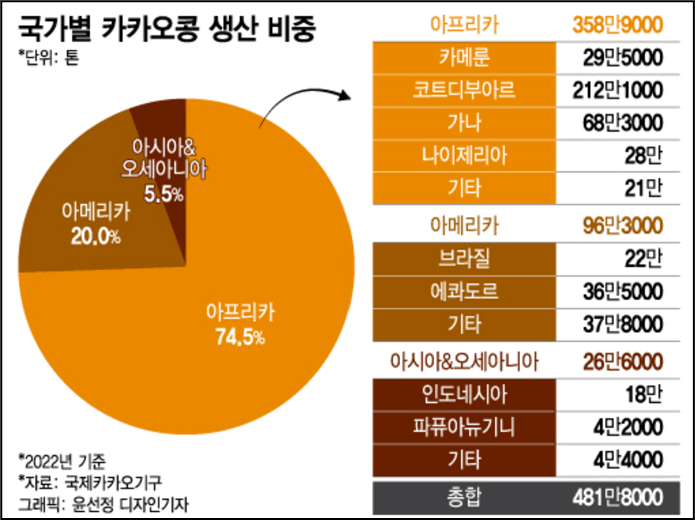

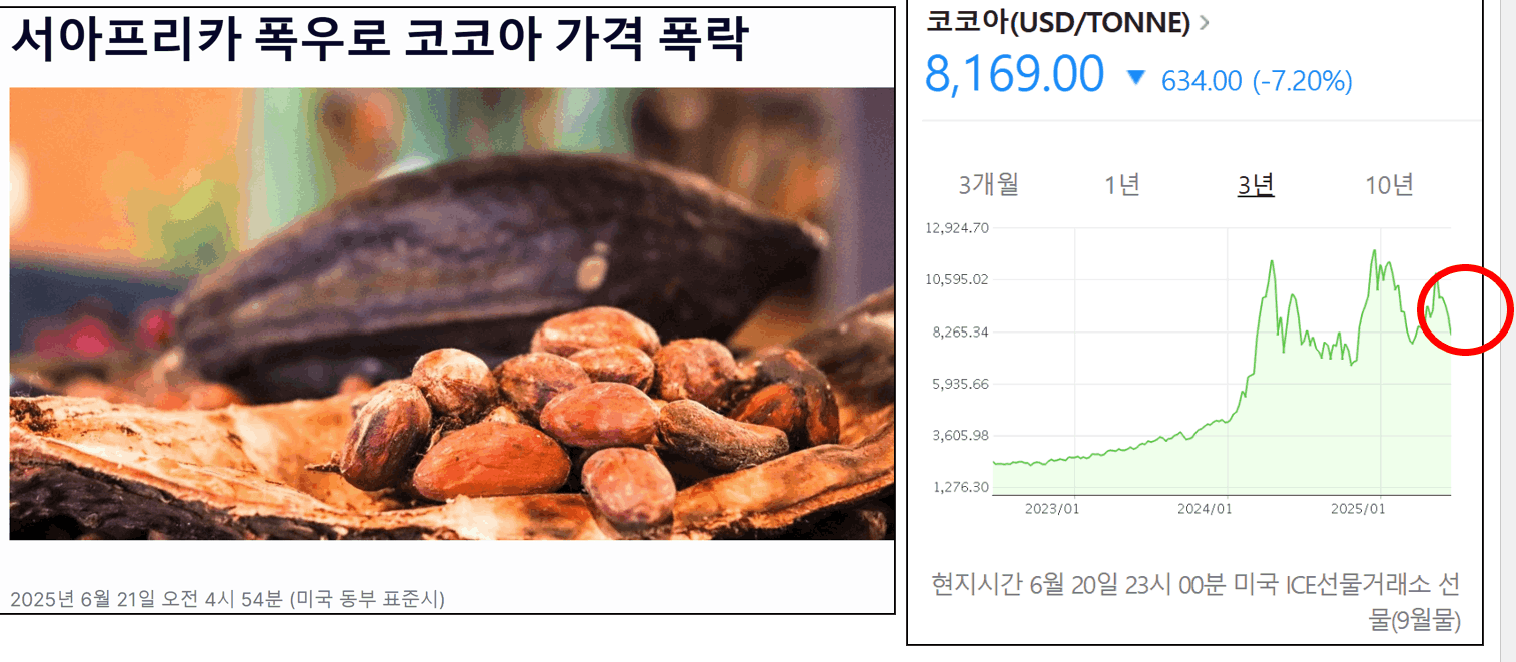

투자아이디어 (원재료 안정화 기대 - 코코아 가격)

ㅇ 카카오 선물 가격

- 작년 카카오 매입 가격은 YoY 140% 증가했음. 세계은행은 올해 카카오 가격

13% 하락 전망

- 카카오 매입-투입 래깅시점 -3-6개월 정도,

비축한 고원가 코코아 소진 생각해야 함

ㅇ 현황 및 대응

- 제품가격 인상으로 원재료 커버 하려고 함

(소비자 저항은 추가적인 마케팅 투자 통해 커버 예정)

- 상반기에 부담 가중. 하반기에는 60-70%로 예상

ㅇ 카카오 가격 폭등 이유

- 엘니뇨로 인해서 서아프리카에 수확기 3월에 강수량 급증, 1-7월 고온다습,

병해충에 유리한 조건 형성

- ‘23년 – ‘24년 전세계 코코아 공급량 ’22년 – ‘23년에 비해서 13% 감소)

ICCO

ㅇ 향후 가격 전망

- ’24년 – ’25년 코코아 생산량 회복하면서 가격 점진하향 전망.

(’23년 이전수준보다는 높을 것으로 전망)

- 카카오 농업 코트디부아르, 가나 외 다른지역으로 이동 가능성도 있음.

-> 과잉공급 ’27-’28 가격 폭락 가능

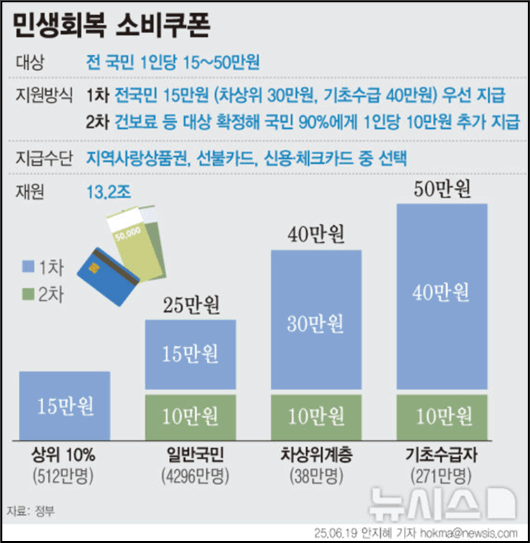

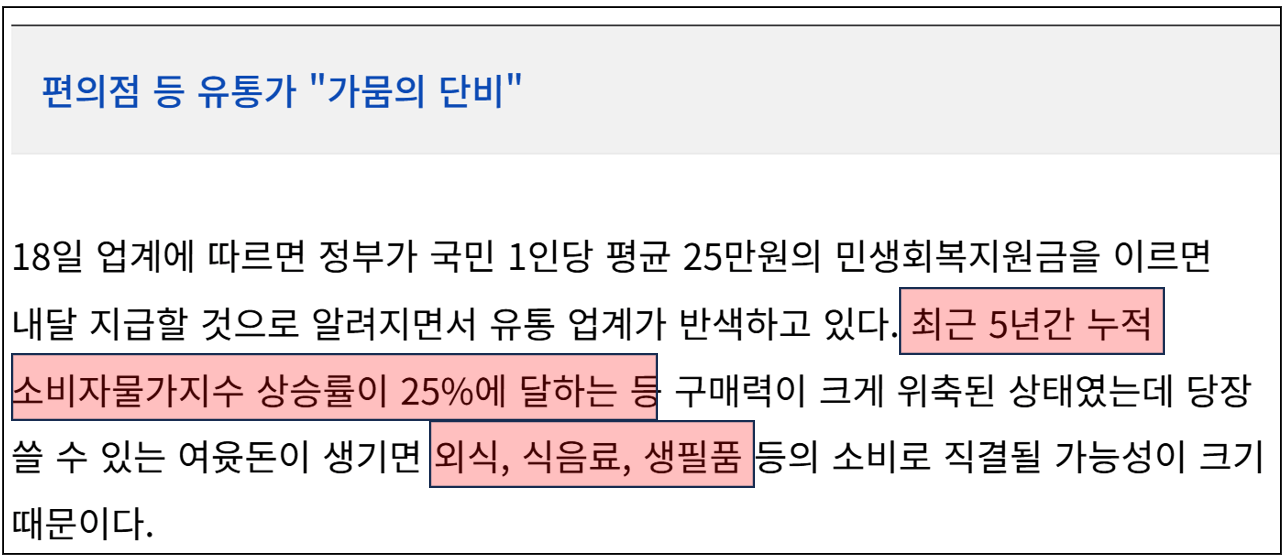

투자아이디어 (내수 활성화 정책 수혜)

ㅇ 정부의 내수 활성화 정책

- 당사 국내 매출은 플랫한 편. ‘24년 국내 매출 경기 둔화에 따라

제품 구매 감소

- 전 국민 대상 민생회복지원금 -> 식음료 섹터 수혜 될 수 예상.

- 대형마트, 이커스 사용은 제한되나, 편의점 이용가능

(코로나 재난지원금 케이스 참고했을 때)

(’20년 GS25 지역화폐 사용액 4월 102%, 5월 214%, 6월엔 169% 증가)

- 당사 ’24년 ’25년 제품가격은 이미 올려놓음.

투자아이디어 (프로야구 (롯데자이언츠 ) 수혜)

ㅇ 프로야구

- 과거 프로야구 메인 관람층 4-50대 중년남성

-> 20대 여성 (‘24년 상반기 티켓구매자 여성비율 54.4%)

- 승부 넘어서 오락처럼 소비되는 문화로 자리잡음

- ‘24년 응원팀의 용품 구매비용 2,30대 여성 연평균 약 25만

-> 단순관람x, 소비로 이어진다 (유니폼, 굿즈 등)

- SPC삼립, 컴투스 (프로야구 수혜주)

-> 크보빵 100만봉 판매, 컴투스 프로야구V25

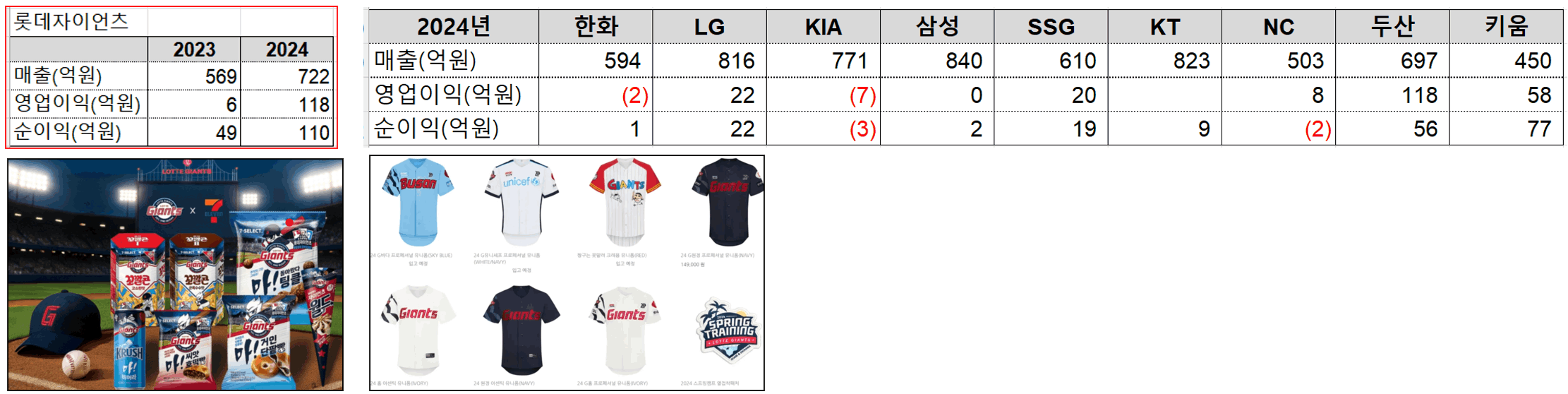

- 롯데제품 판매하는 롯데웰푸드 수혜 기대

ㅇ 프로야구

- 10개 구단 매출 총합계 ‘24년 6,825억원. YoY +11%.

모기업 지원금은 오히려 줄어듦 (수입 상당수 차지 _ 2,243억원)

- 수입다변화 이유 -> 입장수익, 굿즈

(입장수익 합계 1,500억원돌파, 구매력 높은 젊은 팬 유입)

- 롯데웰푸드 SPC삼립 크보빵 참여 거절 (경쟁사라는 이유)

-> 자체적으로 상품 제작 (ex. 거인빵 등)

- 현재 크보빵은 생산중단. (25.05 시화공장에서 근로자 컨베이어 벨트 사고

-> 불매운동)

- 다만 베이커리 부문은 매출에서 차지하는 부문 미미(주담확인), 단순 테마성

붙을 수 있다.

기업분석 (실적)

기업분석 (공장)

ㅇ 국내

- 본사 : 서울 영등포구 / 공장 : 제과6개(영등포,양산 등), 푸드 10개(천안, 횡성 등)

ㅇ 해외

- 7국가(카자흐스탄, 파키스탄, 벨기에, 인도, 러시아, 미얀마, 싱가폴) / 공장 : 21개

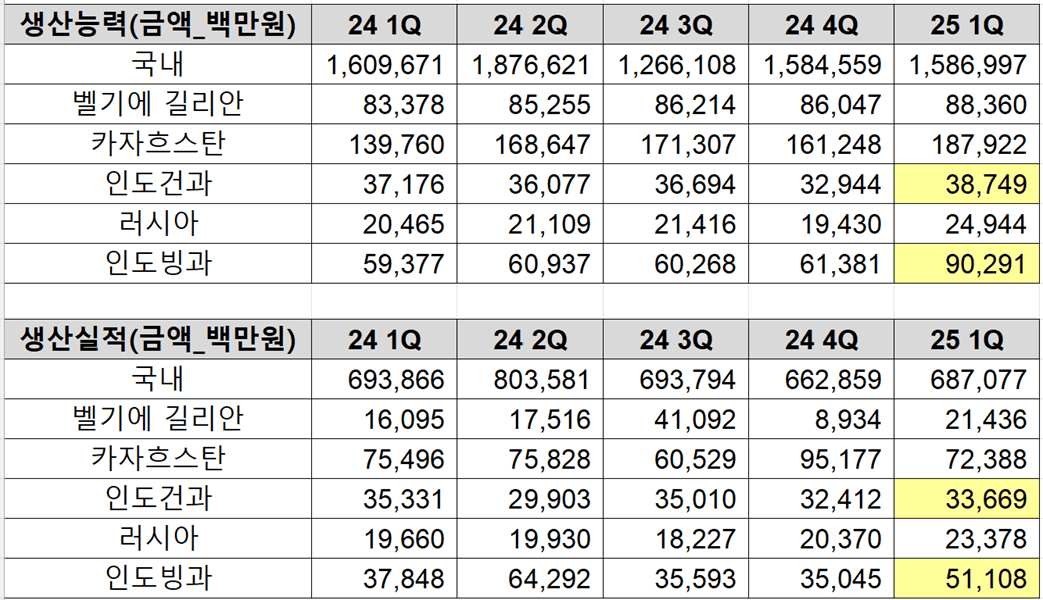

’25 3월부터 푸네 신공장 가동

(목적 : 기존 빙과 성수기 캐파 부족 문제 해결용. 인도 빙과 ‘25년 20% 성장 목표. 죠스바, 돼지바 카테고리 확대)

푸네 신공장 CAPEX 780억원, 연 감가상각 40억원

하브모어 가격인상 검토중(현재 OPM 11%)

롯데인디아 7월 빼빼로 라인 가동(올해 가격 인상 예정). 빼빼로는 ’26년에 풀가동 목표

리스크

- 하향안정화 된다는 의견 다수이긴 하지만 기상상황에 의해 좌우되기에 반드시

내려간다는 보장x

2. 경기 위축에 따른 소비침체

- 당사 제품가격(P) 많이 올렸지만, 판매량(Q) 줄어들 여지 있긴 하다.

3. 제품가격 인하 압박 -> 물가안정

- 정부 라면가격 2,000원 언급. 음식료 섹터 전반에 가격인하 압박 올 수 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.