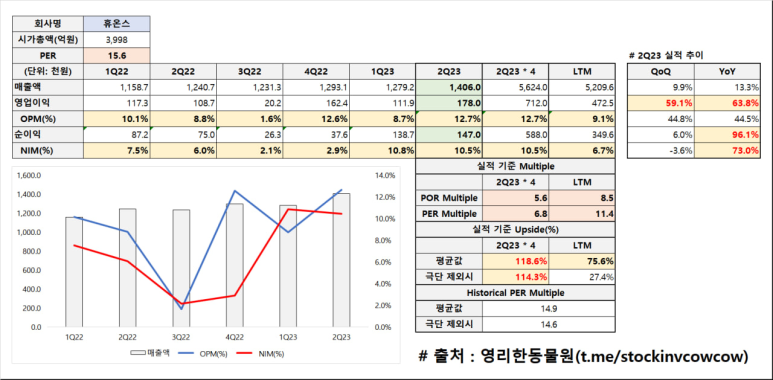

미국 마취 시장 진출 중인 휴온스, 너무 저평가된 PER Multiple

2Q23 서프라이즈 실적 발표

최근 5개분기 중 최고 마진(OPM 12.7%)

연환산 PER 6.8x(5개년 평균 PER 14.6x)

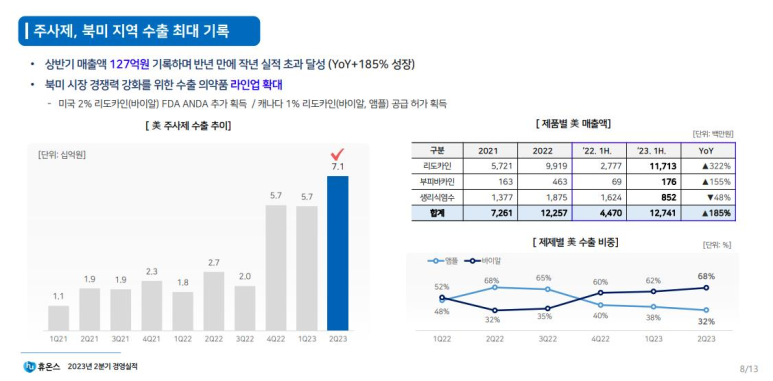

미국 시장에서 마취제는 쇼티지 상황

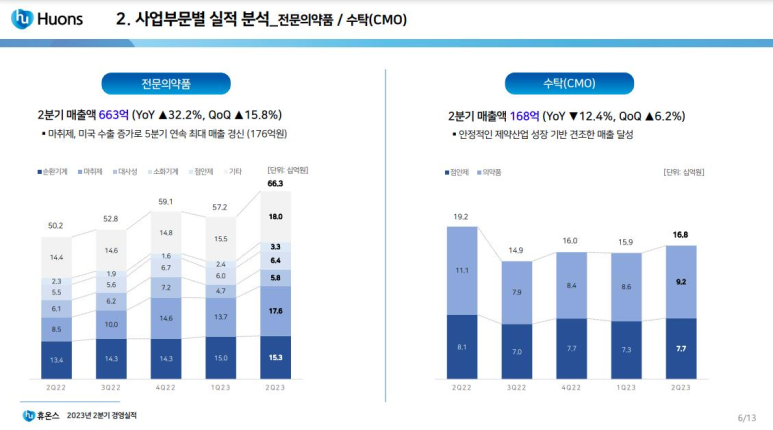

모든 사업부의 고른 성장이 보였지만 성장이 독보인 부분은 미국 마취제 수출 사업부가 포함된 전문의약품 부분

미국향 마취제 수출금액은 QoQ 24.6%, YoY 163.0% 성장하며 2Q23 역대 최대 수출액 달성

미국 최대 의약품 유통기업인 McKesson과 공급 계약 체결한 이후 꾸준히 성장 중

미국 내 국소마취제 주 제조사인 Pfizer에서 미스 라벨링 이슈에 따른 리콜 및 생산 지연으로 공급 부족 상태

국소 마취제는 성형수술, 미용시술 등에도 많이 사용되며 코로나19 이후 마취제 수요 급증추세

현재 추가생산을 위해 '24년 하반기 준공 목표로 2공장 증설(Capa 2배) 진행 중

여기에 휴온스는 '23년 6월 2% 리도카인 주사제(마취제) 바이알에 대해 FDA 승인을 받았기 때문에 하반기로 갈수록 마취제 사업부의 매출은 지속적으로 성장할 것으로 보임

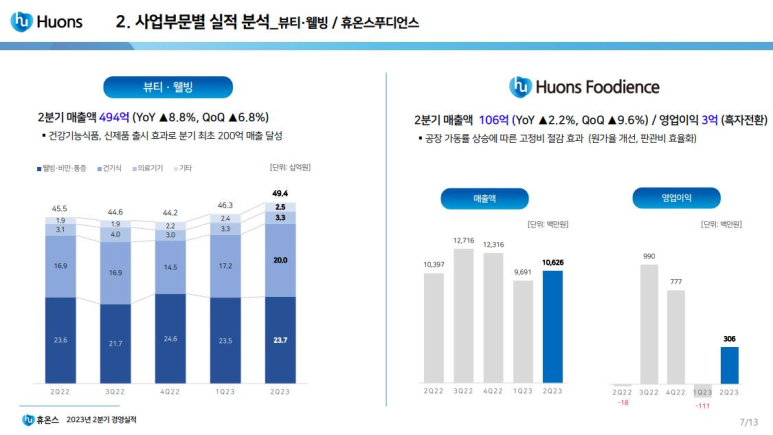

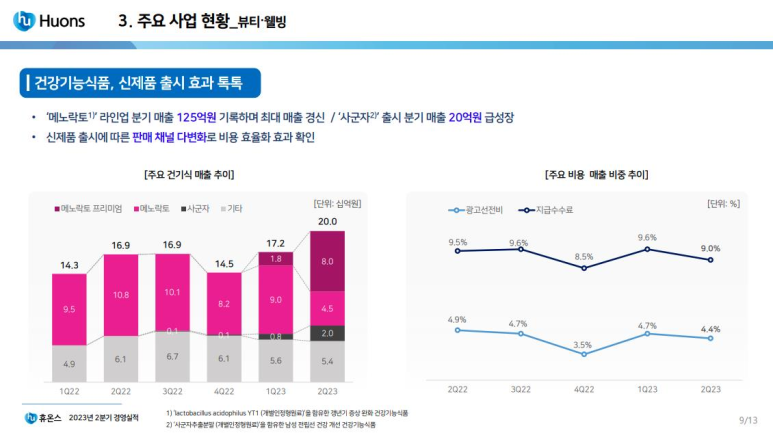

적자나던 건기식 사업부, 이제는 흑자 사업부로 전환

뿐만 아니라 마케팅 비용 지출로 인해 1Q23 적자가 발생하던 건기식 사업부도 매출이 증가(QoQ 16.3% 증가)하며 흑자전환하였음

신제품(여성 갱년기 유산균, 메노락토) 런칭 및 채널 다각화로 외형 확대

1Q23은 건기식 신제품 런칭으로 초기 마케팅 비용이 증가해 일회성 요인으로 마진이 감소

2Q23부터 매출이 증가하며 10%대 마진 회복

제2공장 가동없이 이 정도 마진인데, 만약 가동된다면??

현재 실적은 제2공장 가동 비용이 발생하는 상태

즉, 영업이익은 발생하지 않고 비용만 발생하는 상태

제2공장 가동으로 인해 비용만 증가한 상태에서 최근 5개 분기 중 최고 마진율을 달성한 것도 긍정적이지만 4Q23부터 제2공장이 가동되기 시작하면 성장은 더욱 가파라질 것

매년 남은 증설 일정

점안제

4Q23부터 점안제 2공장 라인 가동

점안제 매출액 50% 이상 성장 예상

마취제

4Q24 준공, 1Q25부터 마취제 공장 가동 목표

마취제 매출 100%이상 성장 예상

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.