니켈 수익성

전기자동차에 필요한 니켈은 황산니켈이다.

앞선 포스팅에서 언급한 니켈의 종류를 고려한 황산 니켈 생상 방법은 네 가지 정도로 압축할 수 있다.

1) 니켈 금속을 구매하여 황산 켈을 생상

2) 니켈 매트를 구매하여 황산니켈을 생산

3) MHP를 구매하여 HPAL로 정제하여 황산니켈을 생산

4) NPI를 구매하여 니켈 매트로 정제(NPI-to-Matte)하여 황산니켈을 생산

※ 이베스트투자증권

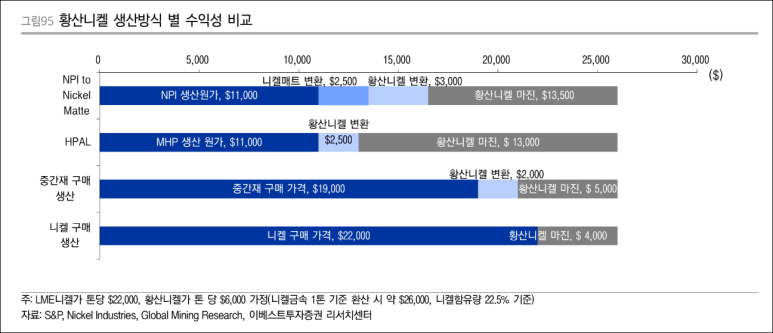

위 그림은 앞서 언급한 네 가지 방법으로 황산니켈을 생산 했을 때의 수익성을 보여준다.

(각각의 니켈 생산 원가, 중간재 생산 원가, HPAL 원가, NPI-to-Matte 원가 등을 확인해보고 싶었지만 확인이 쉽지 않았다ㅜㅜ)

위 그림은 니켈 가격 $22,000 가정이며 황산니켈 가격은 니켈 가격의 20% 프리미엄을 적용했다.

참고로 2022. 11. 10 기준 니켈 가격은 $24,420으로 위 가정보다 $2,420 가량 높다.

니켈 금속

니켈 금속을 $22,000에 구매하여 황산 니켈을 생산하여 $26,400에 판매할 수 있다.

이익은 $4,400이며 이익률은 20%.

니켈 매트

니켈 매트의 구매가격은 $19,000이며 니켈 매트의 황산니켈로의 변환 비용은 $2,000이 소요된다.

총 $21,000의 비용으로 황산니켈을 만들어 판매하면 $26,400의 매출을 올릴 수 있다.

이익은 $5,400이며 이익률은 20%를 소폭 상회한다.

니켈 금속을 구매하여 황산니켈을 만드는 방법과 큰 차이가 나지는 않는다.

HPAL

HPAL 방벙을 이용할 경유 품위가 낮은 MHP를 이용하기 때문에

니켈 금속 대비 할인된 가격으로 원재료 구매가 가능하다.

이베스트투자증권에 따른 할인률은 약 50%로 $11,000이다.

HPAL로 제련 후 황산니켈을 생산하는 추가 비용은 약 $2,500으로 전체 비용은 $13,500이다.

황산니켈 판매로 올릴수 있는 수익은 $12,900으로 이익률 약 50%다.

NPI-to-Matte

NPI 역시 니켈금속 대비 할인된 가격으로 구매가 가능하며 할인율은 MHP와 유사하다.

따라서 구매 비용은 $11,000이며 니켈 매트 변환 비용은 $2,500이고 황산니켈 생산비용은 $3,000이다.

(왜 니켈 매트에서 황산니켈 생한할때는 $2,000이고 여기서는 $3,000일까... 자세한 변환 방법을 모르니 좀 답답하다ㅠ)

총 비용은 $16,500으로 $9,900의 수익이 가능하고 이익률은 약 37%다.

이를 정리하면 아래 표와 같다.

|

|

생산 원가 ($/ton) |

EBITDA 수익률 (%) |

|

니켈 금속 |

22,000 |

20 |

|

니켈 매트 |

21,000 |

20 |

|

HPAL |

13,500 |

50 |

|

NPI-to-Matt |

16,500 |

37 |

물론 광산을 소유하고 있을 경우 원재료 구입 비용이 들지 않기 때문에 수익률은 더 올라갈 것이다.

하지만 고정비와 운영비를 알 수 없는 상황에서는 대략적인 수익률 계산도 의미가 없을 것 같다.

이차전지 생산에 사용되는 니켈은 황산니켈이며,

황산니켈은 품위가 좋은 Class 1 니켈로로부터 생산이 가능하다.

니켈 매트는 Class 1에 속한 중간재이기 때문에 황산니켈로 생산이 바로 가능하다.

하지만 아이러니한 것이 수익성이 좋지 못하다.

기본 원재료 가격이 비싸기 때문이다.

품위가 더 낮은 Class 2의 니켈을 구매하여 제련하는 것이 황산니켈 수익성이 더 좋다.

물론 반대 급부로는 앞선 포스팅에서도 언급한 환경 파괴가 있다.

더욱이 여기서는 HPAL이나 NPI-to-Matte 시설의 투자비나 유지비가 고려되지 않았다.

그렇기 때문에 위 표에서 수익률을 EBITDA 수익률로 명시한 것이다.

2019년 한국광물자원공사 자료에 따르면,

중국와 일본 기업들의 인도네시아 HPAL 시설 투자가 초기에는 $700M이었는데

1년만에 $1.5B로 2배 넘게 상향되었다.

예상 Capa는 니켈 50,000t, 코발트 4,000t이었다.

이를 바탕으로 니켈 광산을 소유하고 있을 경우 수익률을 다시 계산해보면,

황산니켈 매출액 $26,400 /t

황산니켈 생산 비용 $5,500 /t

변환비용 $2,500 /t

고정비 $3,000 /t (감가상각 10년)

운용비용 ??

수익 $21,400 /t, 수익률 81%

굉장히 높은 수익률이지만 HPAL의 경우

Capex 비용이 증가할 가능성이 높으며 설계생산능력 도달이 쉽지 않다는 단점이 있다.

따라서 수익성은 감소할 여지가 있으나,

리튬과 마찬가지로 광산을 소유한다면 수익률이 엄청 높은 사업이다.

리튬 포스팅에와 같이 니켈 원자재의 사업성을 자세하게 계산하고 싶었는데

비용단의 자료 확인이 힘들었다.

아쉬운대로 글로벌 광산 기업 중 BHP와 Nornickel의 IR 자료에 나와있는 EBITDA margin을 통해

간접적으로 니켈 원자재 사업의 수익률을 추정해보자.

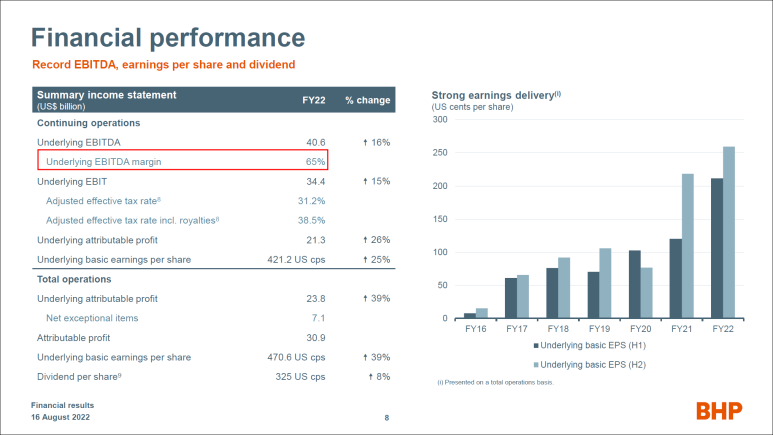

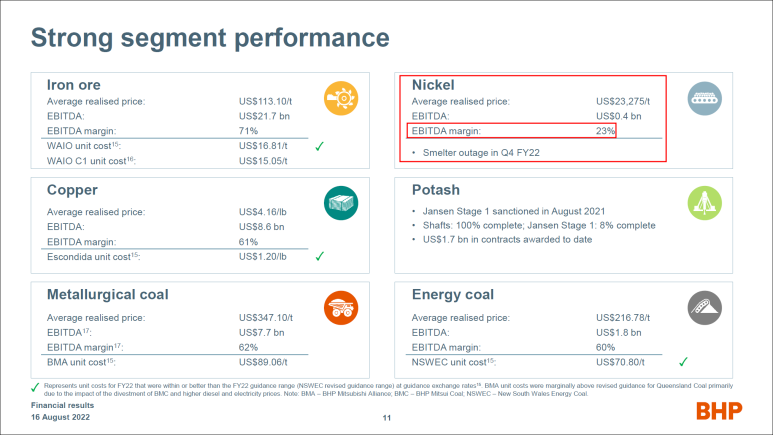

BHP

세계 최대의 광산 업체로

오스트레일리아의 Broken Hill에 있는 은, 납, 아연 광산으로 사업을 시작했다.

1851년 사업을 시작했으며, 2001년 오스트레일리아의 Broken Hill Proprietary Compansy와 영국의 Billiton이 합병했다. (※ 출처 위키)

※ BHP IR

※ BHP IR

2022년 기준으로 BHP의 전체 EBITDA margin은 65%에 이른다. (역시나 광산업은....ㄷㄷㄷ)

BHP가 영위하는 사업은 크게 철광석, 니켈, 구리, 칼슘, 원료탄, 연료탄이 있다.

이중 니켈의 EBITDA margin은 23%로 다른 사업에 비해 상대적으로 낮은편이다.

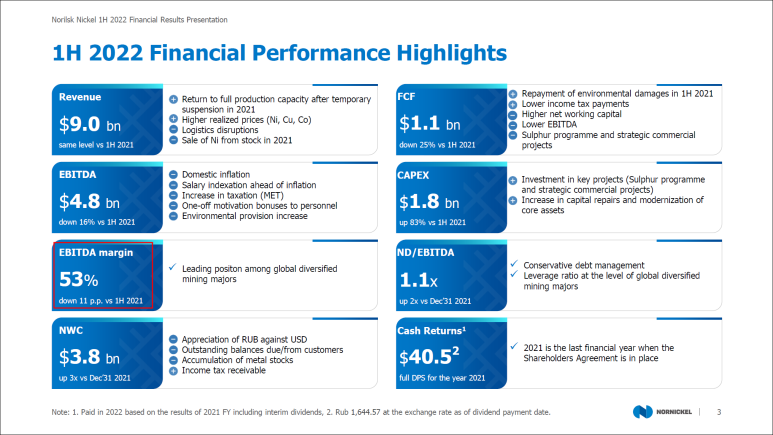

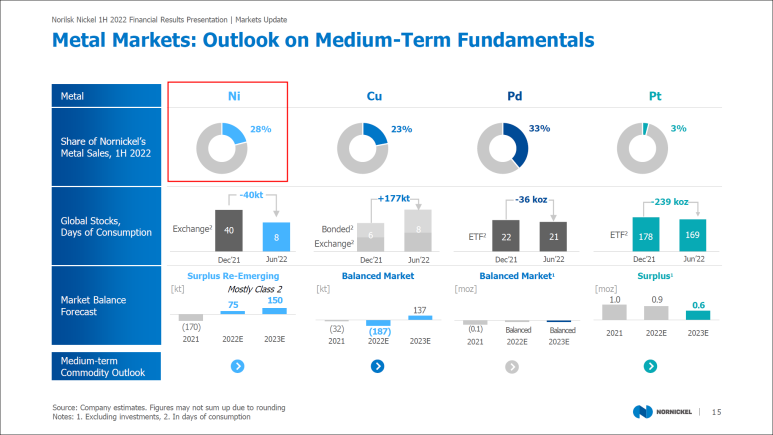

Nornickel

세계 최대의 비철금속 생산 기업으로 니켈, 팔라듐, 플라티늄, 로듐, 구리, 코발트 등의 금속을 만든다.

러시아 모스크바에 본사가 있으면 세계에서 가장 큰 정제 니켈 생산 기업이다. (※ 출처 위키)

※ Nornickel IR

※ Nornickel IR

2022년 상반기 기준으로 Nornickel의 전체 EBITDA margin은 53%다.

BHP보다는 약 12%p 가량 낮다.

Nornickel은 제품별 EBITDA margin을 제공하지 않는 반면 제품별 매출 비중은 공개하고 있다.

니켈은 약 28%로 팔라듐에 이어 두번째이다.

BHP 자료에 따르면 구리의 EBITDA margin이 굉장히 높을 것이고,

그런 구리의 매출 비중이 23%로 순위로는 3번째지만 비중 자체가 낮지는 않다.

이를 미루어 보아 아마 니켈의 EBITDA margin은 평균을 내리는 역할을 할 것으로 보인다.

어찌됐든 전반적인 EBIDTA margin이 높으려면 니켈의 마진도 평범한 숫자가 아님을 예상할 수 있다.

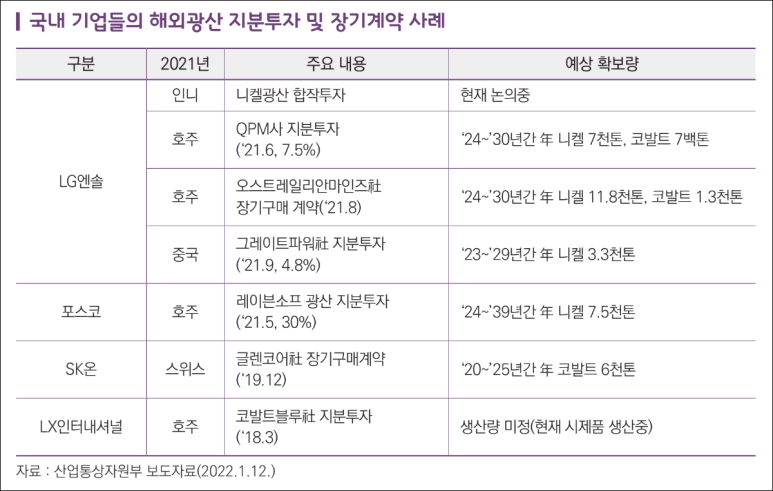

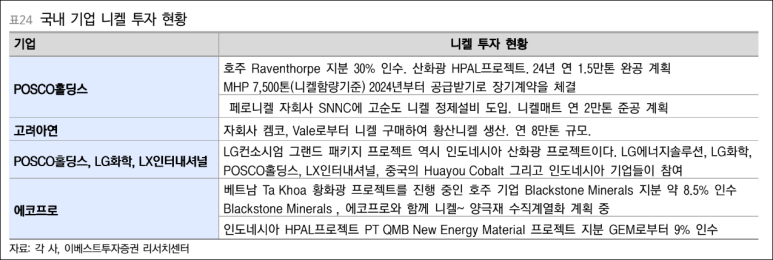

우리나라 기업 중 니켈 광산과 관련된 기업은 POSCO홀딩스의 자회사 SNNC가 있다.

POSCO홀딩스가 뉴칼레도니아 광산 회사 SMSP와 합작으로 설립한 회사다.

지분율은 POSCO홀딩스 49%:SMSP 51%이다.

자매회사인 NMC로부터 니켈 광석을 수입하여 전남 광양에서 페로니켈을 생산한다.

고순도 정제설비를 도입하여 건식방식으로 황산니켈 생산 예정이다.

리튬과는 다르게 니켈 광산을 직접 소유하고 있지는 않다.

※ 한국무역협회

※ 이베스트투자증권

위 사진들은 국내 기업들의 니켈 원자재 확보 관련 투자이다.

니켈 광산이 인도네시아에 많은 것에 비해 인도네시아 쪽으로의 투자가 많지 않은 것은 의외다.

※ Albemarle Investro Day (2019. 12. 12)

※ kotra 배성봉 - 미국의 배터리 시장동향 (2021. 3. 5)

※ kotra 신재훈 - 리튬 대체 공급지로 부상하는 브라질 (2022. 4. 1)

※ 삼성증권 이경자, 장정훈, 이창희 - E-Waste 산업 (2022. 4. 11)

※ 한국광해광업공단 중국사무소 - 리튬산업 슈퍼사이클 시작, 글로벌 자원경쟁 심화 (2022. 4. 15)

※ 이베스트투자증권 이안나, 강 - 미중용 배터리 메탈 슬러그 (2022. 5. 11)

※ kotra 이동희 - 칠레 리튬 시장동향 (2022. 5. 18)

※ 한국무역협회 김경훈 - 핵심원자재의 글로벌 공급망 분석: 니켈 (2022. 6. 29)

※ BHP Resilience and strenght (2022. 6. 30)

※ 에너지경제연구원 김해지 - IEA의 글로벌 EV 시장 장기 전망 (2022. 7. 4)

※ POSCO Group 2022 이차전지소재사업 Value Day (2022. 7. 5)

※ Nornickel 1H 2022 Financial Results (2022. 8)

※ kotra 정세호 - 전기차 허브로 도약하는 인도네시아 (2022. 8. 17)

※ 키움증권 이종형, 김지산, 오현진, 박주영, 이원주, 김소정, 황현정 - 폐배터리 재활용, 이유있는 주가

상승 (2022. 9. 2)

※ 케이프투자증권 박진형, 안주원, 허선재, 이규익 - '재'사용/활용하는 세상 (2022. 9. 7)

※ 한국무역협회 임지훈 - 배터리 행식 원자재 공급망 분석: 리튬 (2022. 9. 30)

배터리 원자재 확보가 필요하다 1: 전기자동차와 배터리 시장 규모 전망, 그리고 원자재

배터리 원자재 확보가 필요하다 2: 리튬

배터리 원자재 확보가 필요하다 3: 리튬 생산

배터리 원자재 확보가 필요하다 4: 리튬 원자재 관련 상장사

배터리 원자재 확보가 필요하다 5: 포스코 리튬 사업

배터리 원자재 확보가 필요하다 6: 니켈

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.