※ 해당 포스팅은 개인적인 생각 정리로 언급된 종목들의 매수/매도 추천이 아닙니다.

※ 해당 글에 언급된 종목 중 보유하고 있는 종목도 있으며 보유하고 있지 않은 종목도 있습니다.

※ 추가적인 언급 없이 해당 종목들을 매수할 수도, 매도할 수도 있습니다.

※ 투자는 각자의 판단을 바탕으로 하시기 바랍니다.

삼성전자 파운드리와 SAFE 프로그램

국내 반도체 산업은 삼성전자와 SK하이닉스를 중점으로 메모리 반도체 생산에 초점이 맞춰져 발전을 했다. 종합 반도체 기업 위주의 산업구조는 지금도 변함이 없고 고착화 되어있다. 삼성전자 파운드리를 필두로 점차 산업 저변을 넓히는 시도가 진행 중이지만 아직은 가야할 길이 멀다고 생각한다. 그렇기 때문에 시스템 반도체 밸류체인 팹리스, 디자인 하우스, IP 등 반도체 설계 관련 국내 기업들은 상대적으로 글로벌 경쟁력이 강하지 않다는 평가는 부인하기 어렵다.

삼성전자는 이러한 상황을 극복하고 파운드리 사업을 확장시키기 위해 19년부터 SAFE 프로그램을 통해 파운드리 생태계 구축하고 견고화하기 위해 노력하고 있다.

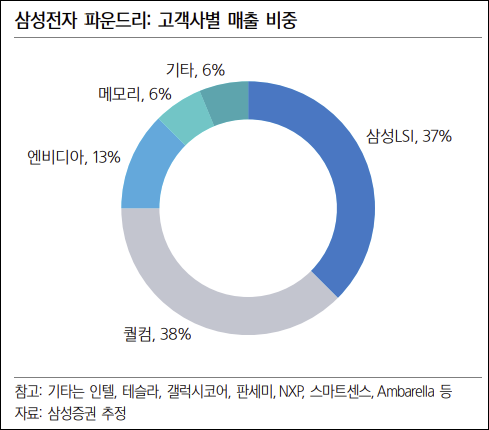

※ 삼성증권

삼성전자 파운드리의 고질적인 취약점 중 하나는 제한적인 고객층이다. 삼성증권의 2022년 추정치에 따르면 캡티브 고객인 S.LSI와 퀄컴의 비중이 70%가 넘는다. 2년이 다되가는 자료라 지금은 변화가 있겠지만 갤럭시S23에는 엑시노스 대신 스냅드래곤이 사용되었으며 퀄컴은 TSMC 파운드리를 이용했기 때문에 고객 구성이 더 악화됐을 여지도 높다고 본다. 이렇듯 고객층이 얇기 때문에 사업 안정성이 매우 취약한데 SAFE 프로그램은 이를 극복하기 위한 방안이다.

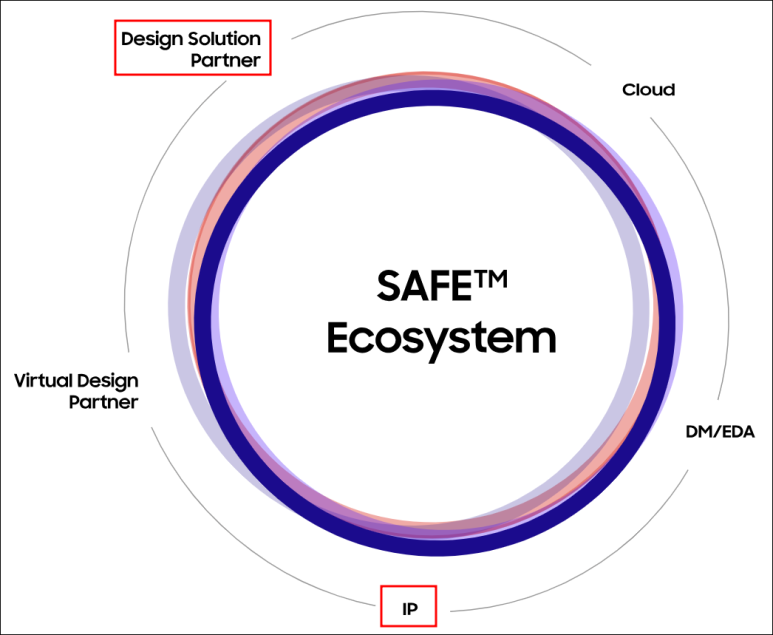

※ 삼성전자

SAFE 프로그램에는 DSP 기업들과 IP 기업들이 있다. 삼성전자 파운드리는 이들 기업들을 활용하여 다양한 팹리스 기업들과 자체칩 설계 수요가 있는 기업들을 고객으로 확보하려는 것이다.

가온칩스의 수주와

오픈엣지테크놀로지의 호실적

결산 포스팅에서도 언급했지만 가온칩스의 수주와 오픈엣지테크놀로지의 호실적으로 국내 팹리스, 디자인 하우스, IP 기업들을 보는 시각에 변화가 생긴 느낌이다.

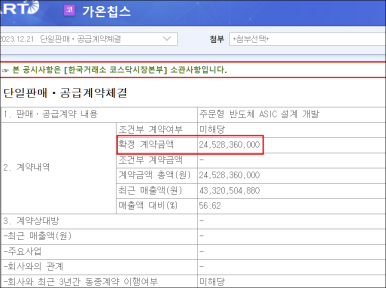

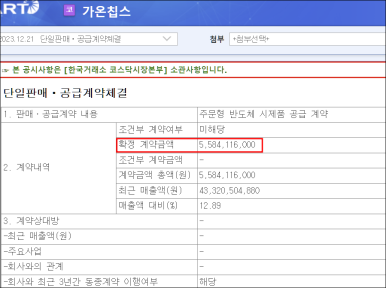

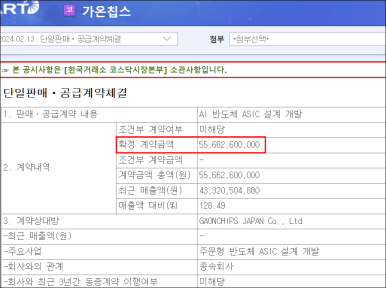

※ 가온칩스 수주공시

가온칩스는 12월부터 3건의 수주공시가 나왔고 합산 수주금액은 856억이다. 심지어 2월에 나온 556억 공시는 2나노 공정을 사용하는 AI 반도체 개발 수주 건이라 주목을 더 많이 받았다.

2월 수주 공시 후 주가가 반응했고 그 이후에도 잘 올랐다.

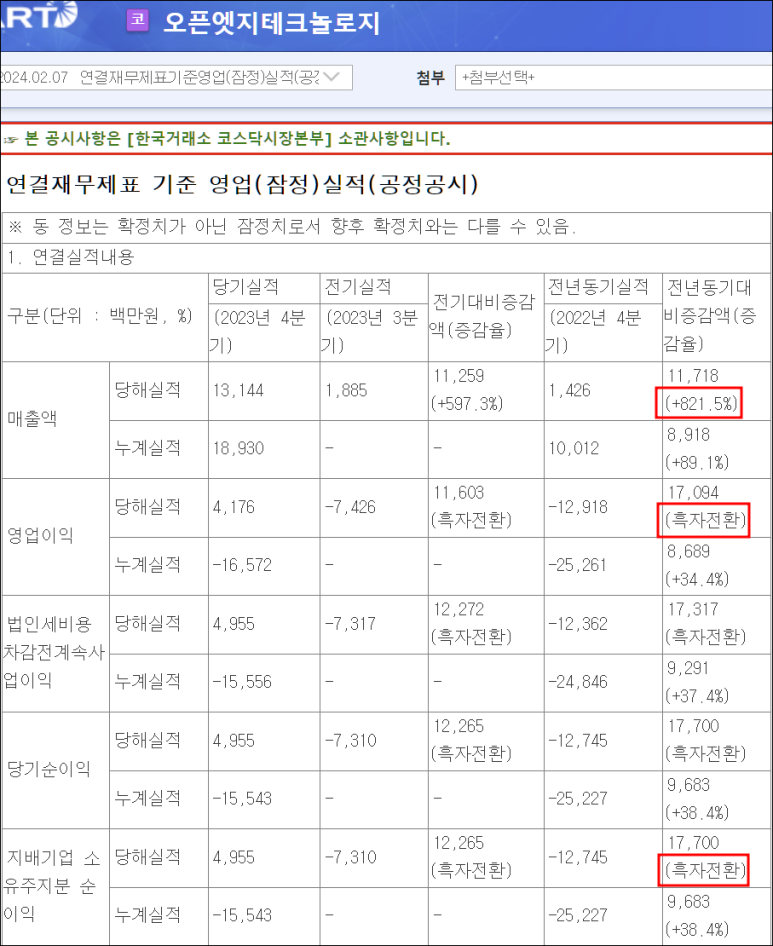

※ 오픈엣지테크놀로지 23년 4분기 실적

오픈엣지테크놀로지는 23년 4분기 실적으로 분기 흑전을 달성했으며 24년에는 연간 흑전도 기대하게 되는 숫자를 보여줬다. 물론 이번 실적은 일회성인 부분이 많기 때문에 좋은 실적이 지속될지는 앞으로도 지켜봐야한다. 개인적인 견해로는 나름 경쟁력 있게 사업영역을 구축하고 있다고 생각하기는 한다.

오픈엣지 역시 호실적에 주가가 반응해줬다.

오픈엣지는 실적발표 다음 날 ARM의 호실적 발표 영향도 매우 크다고 생각한다;;

DSP와 VCA 기업들

디자인 하우스와 IP기업들을 외국 기업들과 비교해보려 했는데 IP기업들은 워낙 다루는 제품들이 다양하여 전방산업과 응용처가 서로 상이하다. 당장 우리나라 대표 IP 기업인 칩스앤미디어, 오픈엣지테크놀로지, 퀄리타스반도체만 하더라도 모두 각자의 제품간 겹치는 부분이 거의 없다.

칩스앤미디어는 영상IP, 오픈엣지테크놀로지는 메모리 인터페이스IP, 퀄리타스반도체는 인터페이스IP. 따라서 정량적 비교만 가능하고 밸류에이션은 각자 다르게 적용될 것 같다.

하지만 디자인 하우스 기업들은 팹리스의 논리회로 설계를 반도체 제조에 필요한 레이아웃 설계로 전환하는 일을 하기 때문에 사업 형태가 서로 같다고 볼 수 있다. 그 안에서 각 회사별 경쟁력에 따라 실적과 밸류에이션이 달라질 것이라 생각한다. 물론 이제는 팹리스가 아닌 기업들도 자체 칩 수요가 증가하기 때문에 논리회로 설계도 관여하는 것 같다.

디자인 하우스 기업들은 삼성전자 밸류체인은 DSP, TSMC 밸류체인은 VCA라고 부른다.

※ 삼성전자 파운드리 DSP

DSP 기업 중 국내 회사는 에이디테크놀로지, 알파홀딩스, 코아시아 세미, 가온칩스, 세미파이브 총 다섯 곳이다. Faraday는 대만 회사, Sondrel은 영국 회사, VeriSilicon은 중국 회사다.

국내 회사 중 상장사는 에이디테크놀로지, 가온칩스, 알파웨이브 세 곳인데 알파홀딩스는 거래 정지 중이다. 코아시아 세미는 코아시아의 자회사로 있어서 DSP 투자 아이디어로는 적합하지 않은 것 같다. 세미파이브는 현재 비상장이고 상장 준비 중이다.

Faraday, Sondrel, VeriSilicon 모두 각 나라 증시에 상장되어있다.

Faraday와 VeriSilicon은 IP 사업도 영위 중이라 역시나 순수 DSP 투자 아이디어로 접근하기엔 조금은 무리가 있다.

※ TSMC VCA

VCA는 국내 회사 에이직랜드, 대만 회사 Alchip과 GUC, 캐나다 회사 Alphawave, 미국 회사 Avnet, 중국 연구 기관 China IC Design Incubation Centers, 네덜란드 연구 기관 imec, 일본 회사 Toppan으로 구성되어 있다.

연구 기관인 두 곳 외 다른 회사들은 다 상장사다. 왜인지 모르겠지만 캐나다 회사인 Alphawave는 영국에 상장되어 있으며 굉장히 다양한 IP 사업도 영위 중이다. Avnet과 Toppan은 업력이 긴 회사인데 순수 디자인 하우스가 아니다. 따라서 Alphawae, Avnet, Topppan 세 회사도 VCA 투자 아이디어만 적용하기엔 적절하지 않다.

종합해 보면, 순수하게 디자인 하우스에 투자하기 위해 적당한 회사들은

DSP 중에는 에이디테크놀로지, 가온칩스, sondrel

VCA 중엔 Alchip, GUC, 에이직랜드

총 여섯 개의 회사가 있다.

디자인 하우스 상장사 비교

투자 대장으로 고려할 수 있는 디자인 하우스는 총 여섯 곳이지만 현실적인 투자처는 국내에 상장되어 있는 에이디테크놀로지, 가온칩스, 에이직랜드 세 곳 정도인 것 같다. 하지만 서두에 언급했듯이 국내 디자인 하우스들의 글로벌 경쟁력은 아직은 그렇게 강한편이 아니기에 세 회사간의 비교는 무의미 한거 같다. 따라서 국내 회사 세 곳과 대만의 두 회사 Alchip, GUC를 주가 측면에서 간략하게 비교하려 한다.

모든 숫자는 원화로 환산한 것이며 실적 관련 부분은 25년 기준 가이던스 and/or 컨센서스를 참고한 수치.

시총 레벨을 보면 대만 기업들은 10조 전후이며 우리나라 기업들은 1조 전후로 대만 기업들의 한 차원 높은 레벨이다. 대만 기업들은 1조원 초중반대의 매출을 올리면서 이익률도 10% 중반인 반면 우리나라 기업들은 1000억원 초반 order대의 매출이며 이익률은 single digit이다. 실적을 고려하면 양 국가의 디자인 하우스 기업들 시총 차이는 수긍할 수 있는 부분이다. 매출 볼륨 면에서나 이익률 면에서나 국내 기업들 대비 더 훌륭하기 때문에 더 높은 수준의 시총도 합리적이다.

수익지표 비교를 위해선 ROE도 비교하다. Alchip의 경운 27%, GUC의 경우 39%로 두 기업 모우 매우 높은 수준이다. 우리나라 기업들은 아직 이익이 제대로 발생하기 직전이긴 하지만..... 위 표를 기준으로 구한 ROE 에이디테크놀로지가 10%, 가온칩스는 28%다. 에이직랜드는 상장한지 얼마 되지 않았기 때문에 쌓아둔 자본이 없어 ROE가 엄청 크게 나오니 생략.

이를 바탕으로 생각해보면 디자인 하우스의 ROE는 대략 30% 전후가 나올 수 있고, 에이디테크놀로지는 아직 회사 규모 대비 실적이 더 잘 나올 여지가 있다고 할 수 있다.

그치만 VCA 시절에도 고작 10% 중후반이 최대이긴 했던.....

PER 멀티플은 모든 기업들이 굉장히 높은 수준이다. 이 값들의 적절성 여부는 판단하지 않고 기업들 간 상대 비교만 해보려 한다.

먼저 대만의 두 기업을 보면 Alchip은 62배, GUC는 52배 수준이다. 두 기업 모두 굉장히 높은 수준이다. 매출과 수익이 잘 나오는 대만 기업들 간에도 멀티플의 차이가 있는 이유가 있을 것이다.

대만 기업들 대비 상대적으로 실적 레벨이 낮은 한국 기업들의 멀티플이 오히려 대만 기업들 대비 높다. 가온칩스는 2월 수주공시 이후 급등한 주가를 고려하면 선단공정 경쟁력이 부각되면서 주가가 반등한 것으로 풀이할 수 있다. 에이직랜드는? 잘 모르겠네;; 국내 상장된 TSMC 밸류체인이라 높은 멀티플을 받는건가? 그러기엔 Alchip 보다도 높은 멀티플은 선뜻 납득되진 않는다.

한편, 에이디테크놀로지는 모든 PEER 중 PER 멀티플이 가장 낮다. 향후 실적 가시성에 대한 의심은 사실 가온칩스와 큰 차이는 없다고 생각한다. 다만 가온칩스는 수주공시가 나왔고 에이디테크놀로지는 수주공시가 없었던 치이가 있으며 가온칩스가 IR도 더욱 적극적으로 한다. 가온칩스가 조금 더 주주친화적인 모습을 보여주는 만큼 시총에 반영되는 것이 아닌가 생각한다.

우리나라 기업들과 대만 기업들의 시가총액 차이는 충분히 납들이 갈 요인들이 있는 반면, 우리나라 기업 중 가온칩스와 에이직랜드는 멀티플이 정당화되기 위해선 추가적인 요인들이 더 필요하다고 본다.

대만 기업들과 다르게 우리나라 기업들은 성장산업에서 성장의 초입에 위치해서 일 수도 있다. 혹은 대만 기업들 대비 사업적으로 우수한 면모가 있어서 일 수도 있다.

이런 내용들은 기업간 정성적 비교가 필요하며 그에 따른 적정 밸류에이션은 각자 마음 속에....

Alchip과 GUC

그래도 여기서 글을 끝내기엔 아쉬우니 우리나라 디자인 하우스 기업들 대비 안정적인 사업을 영위하고 있는 대만의 두 디자인 하우스 Alchip과 GUC를 간략하게 비교해보자.

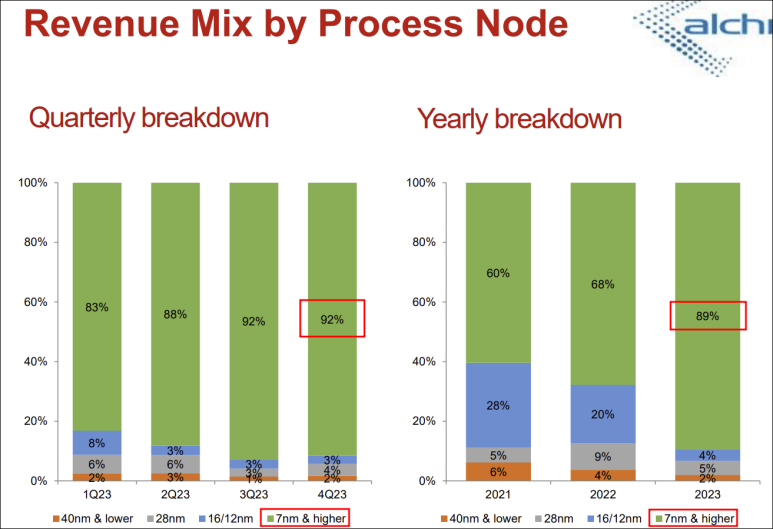

Alchip IR 자료

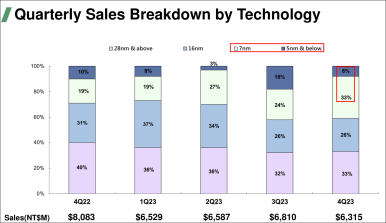

GUC IR 자료

GUC IR 자료

두 회사의 공정별 매출 비중을 보면 상대적으로 높은 Alchip의 멀티플을 납득할 수 있다.

(그 숫자가 정당한지와는 다른 문제)

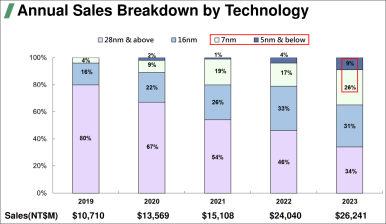

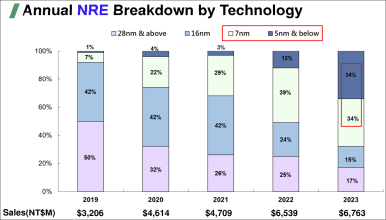

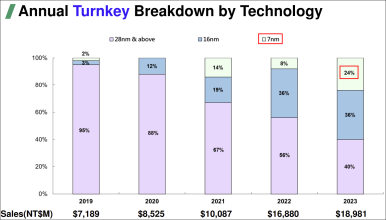

두 회사의 7nm 이하 선단공정 비율이 꽤나 크게 차이난다. Alchip의 경우 분기 기준 92%, 연간 기준 89%인 반면, GUC의 경우 분기 기준 41%, 연간기준 35%다. 그마저도 턴키에서는 5nm 이하 선단공정은 없다. Alchip이 5nm 이하 공정과 NRE/턴키를 따로 분류하지 않아서 정확하진 않을 수 있지만 기술적으로 Alchip이 더 어려운 사업을 하고 있다고 볼 수 있다.

Alchip IR 자료

GUC IR 자료

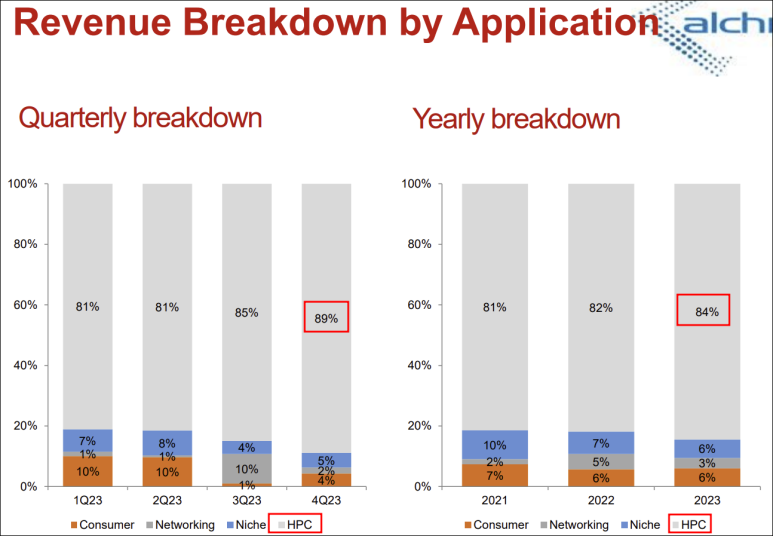

또한 응용처별 매출 구분을 봐도 Alchip은 서버향으로 볼 수 있는 HPC의 비율이 압도적이다. 반면 GUC는 서버향으로 볼수 있는 AI/ML이 8%이며 네트워크향을 합친다고 해도 32% 수준으로 Alchip 대비 절반에도 미치지 못하는 수준이다. 최근의 반도체 업황은 엔비디아를 필두로한 서버/AI향이 최첨단의 고부가 가치 산업으로 볼 수 있기 때문에 Alchip의 멀티플이 더 높은 것이 타당해 보일 수 있다고 생각한다.

보다 높은 가치평가를 받을 수 있는 디자인 하우스들의 상황을 Alchip과 GUC 사례로 어림잡을 수 있을 것 같다. 한국의 디자인 하우스들 중에서도 대만의 두 기업 사업현황을 따라가는 기업을 추적하다보면 좋은 기회가 있지 않을까 생각한다.

Alchip과 GUC의 가장 중요한 가치 차이는 IR에 있는지도....

Alchip의 IR은 영어, GUC의 IR은 중국어로 진행한다;;;

※ Alchip 4Q23 IR

※ GUC 4Q23 IR

※ 삼성증권 유승민, 황민성, 류형근 - 지정학 패러다임 변화와 산업 (2022.7. 8)

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.