모닝스타의 팜

리포트 484

일반글66일 년 전

기업평가를 위한 모닝스타 리서치 방법론

기업평가를 위한 리서치 방법론 정성적 주식 리서치 개요 당사 기업가치평가 시스템의 핵심은 애널리스트의 리서치 결과를 반영하여 기업의 향후 현금흐름에 대한 상세한 예상치를 제공한다는 점이다. 애널리 스트는 전 세계적으로 표준화된 자사의 독점적인 모델링 템플릿인 할인현금흐름(DCF)에 손익계산서, 대차대조표, 자본 투자 추정을 투입하여 업종 및 기 업에 대한 맞춤형 추정 결과를 도출한다. 당사는 시 나리오 분석, 심층 경쟁우위 분석 및 다양한 분석

리포트66일 년 전

Eli Lilly: 문자로와 제바운드의 예비 매출 약세, 주가는 여전히 고평가 상태

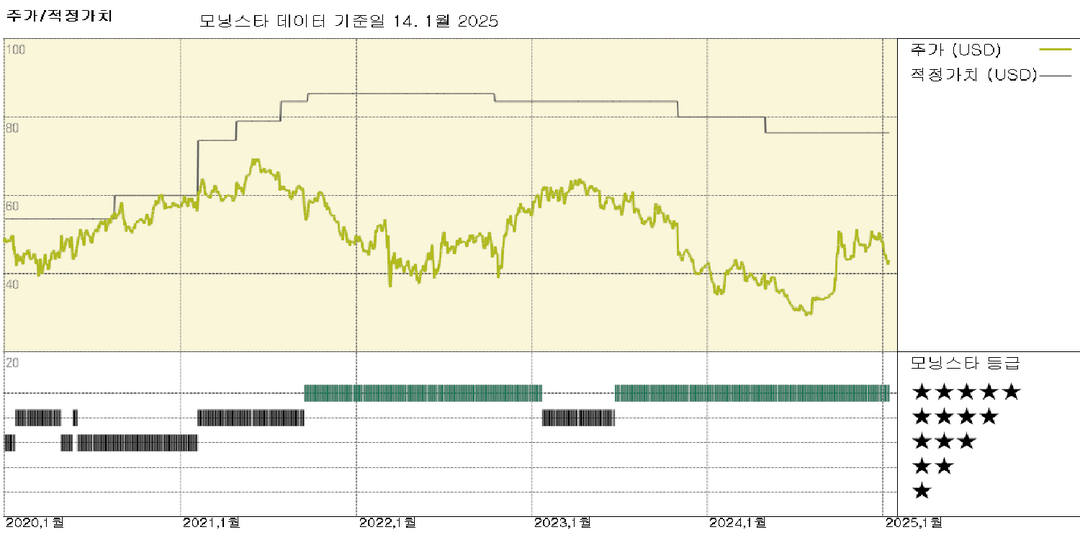

일라이 릴리의 주당 적정가치 추정치 580달러를 유지하며, 최근 주가가 계속 고평가된 것으로 보고 있습니다. 노보 노디스크와의 점유율 상승과 성장하는 시장을 반영하여 2025년 릴리의 매출은 610억 달러로 가이던스의 상단에 근접할 것으로 예상하지만, 시장이 가격 역풍과 다가오는 경쟁으로 인한 장기적인 압박을 충분히 고려하지 않고 있다고 생각합니다. 최근 웨고비에 대한 Zepbound의 긍정적인 헤드 투 헤드 데이터, 수면 무호흡증에 대한 Ze

- 상승여력 -23%

리포트66일 년 전

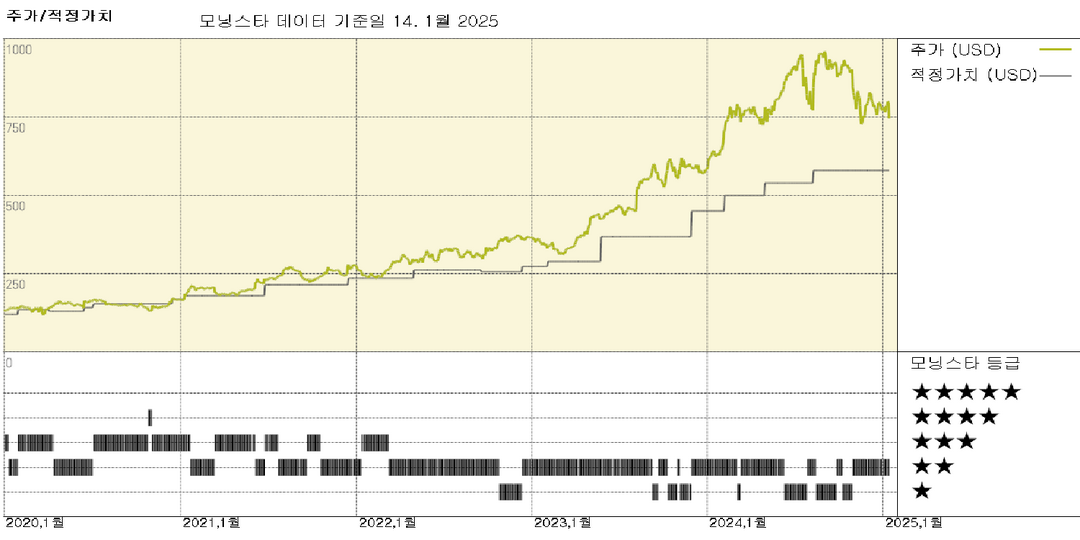

유나이티드 렌탈: H&E 인수는 기존 시장에서 URI의 점유율 확대에 좋은 기회가 될 것

United Rentals는 1월 14일 소규모 경쟁사인 H&E Equipment Services를 주당 92달러에 전액 현금 거래로 인수하여 1분기에 마무리할 예정이라고 발표했습니다. 기업 가치는 인수 순부채 14억 달러를 포함하여 48억 달러이며, 이는 인수 후 2년 이내에 예상되는 연간 1억 3천만 달러의 비용 시너지 효과와 약 5천 4백만 달러의 세금 혜택을 고려한 후행 12개월 EBITDA의 5.8배에 해당합니다. H&E의 12개월 후

- 상승여력 -22%

리포트66일 년 전

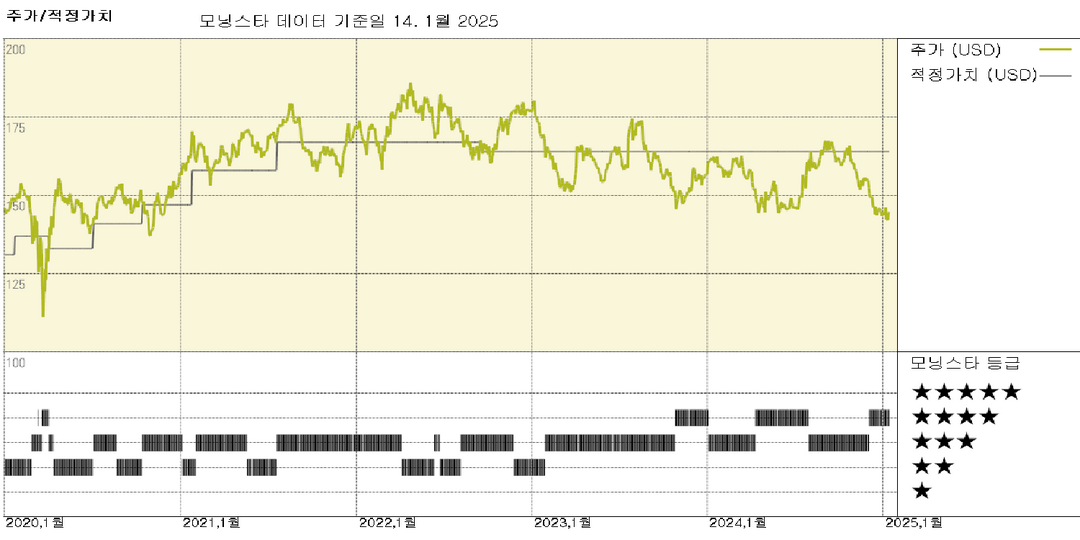

Hormel: CEO 짐 스니, 2025 회계연도 말 은퇴 예정, 신용등급에는 변동 없음

중요한 이유 지난 2년 동안 대부분의 소비재 포장 식품 기업의 주가는 소비 침체로 인해 판매량이 감소하고 판촉이 증가하면서 하락했습니다. 호멜의 35% 하락은 최악의 실적에 속하기 때문에 Snee의 후임자가 호멜의 전략을 어떻게 이끌어나갈지가 관건이 될 것입니다. 차기 CEO는 몇 가지 중요한 과제에 직면해 있다고 생각합니다. 첫째, 호멜의 상품 칠면조 사업의 변동성으로 인해 실적이 저조했습니다. 둘째, 플랜터스는 인수 당시 기대했던 만큼의 성

- 상승여력 4%

리포트66일 년 전

존슨앤드존슨: 인트라셀룰러는 신경과학 분야의 성장을 촉진하고 산업 트렌드에 부합합니다.

중요한 이유 주요 면역학 약물인 스텔라라(회사 매출의 12%)가 미국에서 바이오시밀러 경쟁에 직면하면서 혁신 의약품 사업에서 J&J의 성장이 2025년에 감소할 것으로 예상되는 가운데, 회사는 성장을 촉진할 방법을 모색하고 있습니다. 신경과학 분야는 최근 대형 바이오 제약 회사들 사이에서 인기 있는 인수 분야로, 2024년에 동종 기업인 AbbVie(Cerevel)와 Bristol(Karuna)이 인수한 바 있습니다. 결론: 인수 비용과 인트라

- 상승여력 11%

리포트66일 년 전

중국, 관광 경기 부양 신호, 여행 및 소비자 재량주 전망 상향 조정

중요한 이유: 11월 중국의 소매판매 성장률이 전년 동기 대비 3%로 둔화되고 인플레이션이 0%에 가까운 수준을 유지하면서 내수 부양을 위한 정책적 조치가 필요하다는 점을 고려할 때 시의적절한 제안이라고 생각합니다. 그러나 아직 세부적인 내용이 부족하기 때문에 어떤 소비자 카테고리가 포함될지, 지출 증가 효과가 얼마나 클지는 불분명합니다. 결론: 따라서 당사는 현재로서는 커버리지의 공정가치 추정치를 유지합니다. 상당한 경기 부양책이 실현된다면

- 상승여력 76%