산업의 성장 초기에는 성장 주도 업체보다 성장을 돕는 업체들의 수혜 강도가 크다 : 완성차 < 핵심부품 공급업체

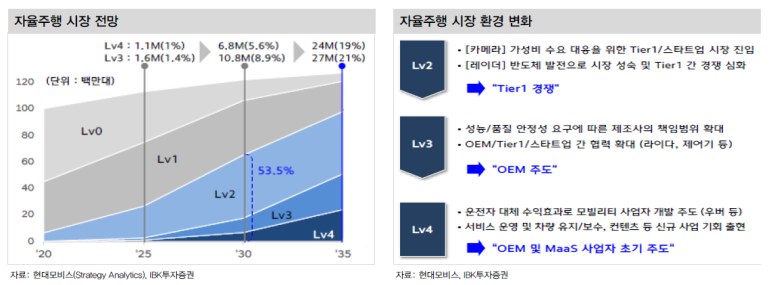

Level3 이상 자율주행 본격 상용화 시기에는 완성차 업체 수혜 증가 및 인프라 요구 증가(HD map, C-its, 스마트 도로)

Level4 이상 완전 자율주행 상용화 -> 카헤일링 업체 본격 수혜 예상

현재는 Level2->3 정도의 자율주행 상용화 시기 : ADAS 핵심 부품 제조 업체의 수혜가 클 것으로 예상됨

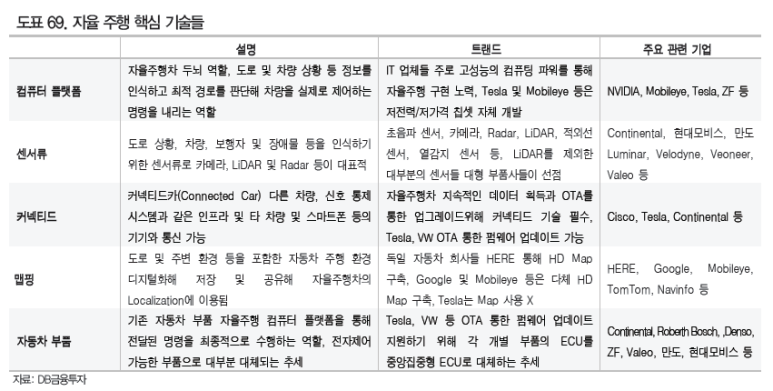

: 센서(카메라, Lidar, Radir), ECU, 반도체. V2X -> 센서, 반도체, 통신, AI 업체의 새로운 시장 개화

- 2030년 신차 중 레벨 2 이상이 50% 이상 확대될 전망

- 2030년 기준, 자율주행차 관련 신규 하드웨어 매출 비중 추정치 : 센서 64%, ECU 23%, Redundant Functions 13% -> 전반적인 반도체 수요 크게 증가

- 전 세계 차량용 반도체 매출은 스마트폰 반도체의 60% 수준(2015년). 갈수록 차량용 반도체 증가 전망

* 휴대폰(ASP $300) 1대 가격에서 반도체 비중 13% : 300 × 0.13 = $39

자동차(ASP $20,000) 1대 가격에서 반도체 비중 1.8% 20,000 × 0.018 = $360

-> 대당 가격은 10배 정도. 판매량은 현재 스마트폰이 자동차대비 16배

- 전기차 및 자율주행차 비율 증가할수록 탑재되는 반도체 증가 및 Sic 전력반도체 수요 증가(고압, 고온 등 환경)

: 현재 전력반도체 98% 이상 수입에 의존(인피니온, ST마이크로 등). 국산화 진행시 관련 기업 수혜 가능

전력반도체(Sic) 관련 기업 - 예스파워테크닉스(예스티 자회사), KEC, LX 세미콘

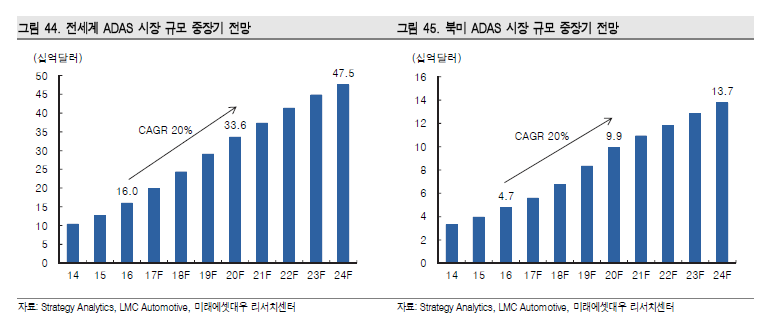

- 2035년 Level4 이상의 자율주행이 상용화 가능할 것으로 예상. 그전까진 ADAS 중심의 시장 지속될 것(CAGR 20% 성장) : 현대기아차의 ADAS 핵심 납품사는 현대모비스와 만도

- ADAS의 핵심 부품 : 센서, ECU 및 DCU, 소프트웨어, 액추에이터

- 센서 시장 수요 증가 필연 : 카메라, 레이더, 라이다 등. 국내 상장사 중에는 카메라 업체 외 투자할 만한 회사 ↓

* 카메라 센싱 관련 기업(Q 증가)

- 카메라 이미지센서(CMOS) : 삼성전자, Sony

- 카메라 모듈 : LG이노텍, 엠씨넥스, 파트론, 세코닉스

- 영상신호처리 소프트웨어 및 칩 : Mobileye, 넥스트칩

- Lidar는 아쉽게도 국내 업체 경쟁력 약한 편. 다만 만도와 국내 몇몇 스타트업이 협업하여 개발 중

- 옵트론텍 : Lidar에 들어가는 필수 광학 부품 신규 사업으로 추진 중

출처 : 키움증권

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.