상업용 물류센터 자산 기반 상장 리츠

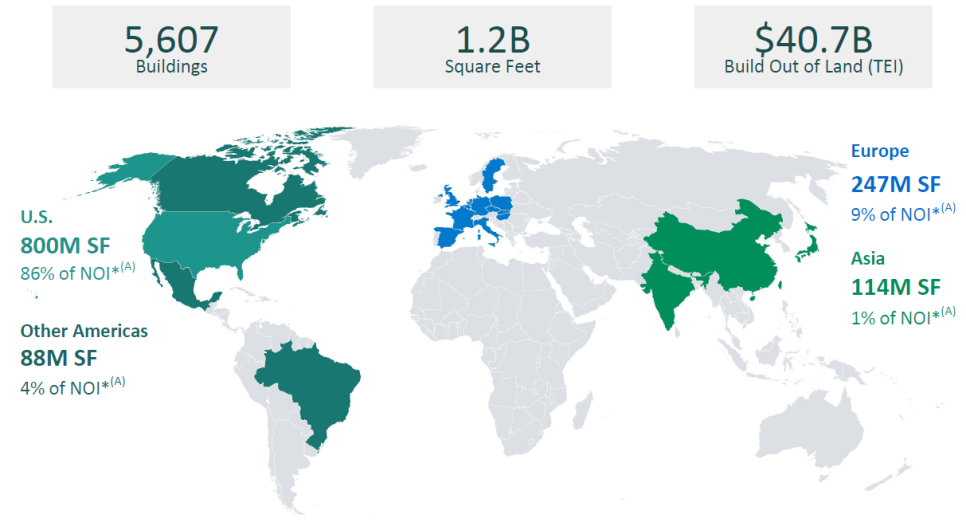

미국(86%), 유럽(9%)을 중심으로 5607개의 빌딩을 보유한 리츠

5607개의 빌딩 중 3824개 빌딩이 미국에 있음

20개국, 6700개 회사 고객은 대부분 B2B 거래이며, 온라인 소매/리테일 사업에 제품의 저장, 유통, 배송을 위한 물류센터 제공

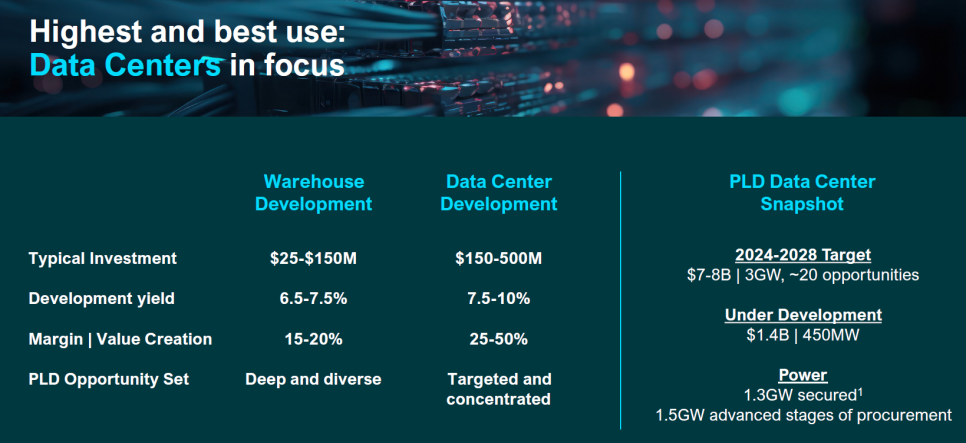

기본적으로 물류센터 창고를 개발해서 임차해서 임차료를 받는 비즈니스 모델인데, 2020년 이후 데이터센터 개발도 진행해 옴

(물류창고)

투자금액: 2500만 달러 ~ 1.5억 달러

기대수익율: 6.5% ~ 7.5%

(데이터센터)

투자금액: 1.5억 달러 ~ 5억 달러

기대수익율: 7.5% ~ 10%

데이터센터가 수익율이 높고 시장이 커지다보니 리츠에서도 데이터센터 개발 계획을 발표

2024~2028 목표: 70~80억 달러를 투자해서 3GW 용량 데이터센터 20개 개발

현재 14억 달러를 이미 투자하였으며, 450MW 전력용량 개발 중

1.3GW 전력을 이미 확보하였고, 추가 1.5GW 전력 조달 중

현 시점에서 실질적인 회사의 수익인 데이터센터가 아닌 물류센터

금리가 오르고 불경기가 되면 기업들이 비용통제에 집중하게 되고 결과적으로 물류센터 시장이 가라앉으면 수입이 악화됨

회사에서도 신규 물류센터 개발을 줄이고 기존 건물, 부동산을 매입하는 방식으로 사업을 진행하며 상업용부동산 시장 상황에 맞춰 보다 안정적인 방식으로 비즈니스 구조를 가져가겠다는 계획

신규 개발보다 이미 건축되어 있는 좋은 건물을 매입하는게 현재 시장 상황에서 더 안전하고 효율적이라는 판단

<2024. 3분기 실적 컨콜>

최근 허리케인으로 미국,. 유럽에 피해가 있었지만 회사의 자산은 제한적인 피해로 큰 영향 없음

3분기 실적인 기대 부합: 300만 달러 순수익, 분기말 점유율 96.2%

시장 수요가 다소 줄어들었지만, 여전히 인상적인 순 임대료 수입

그 이유는? 강력한 lease mark-to-market

파산 신청이 증가하고 있지만, 회사는 회수한 공간에서 임대료 상승 기회 확보. 이번 분기 시장 대비 34% 임대료 상승(16억 달러)

Prologis Center 펀드 신규부채: 46억 달러(평균 금리는 4.6%, 만기 9년)

프로로지스는 2026년까지 의미 있는 규모의 차입 만기 없음. 최근 몇년 금리가 계속 올라왔지만 회사 차입금의 평균 이자율 3.1%. 이 정도면 싸게 빌려서 잘 활용한다고 평가 가능

신규 데이터 센터 개발: 5억 달러 프로젝트 (임차인은 이미 확보되어 있음)

첫 번째 인도 개발 프로젝트 2개 신규: 500만 평방 피트(14억 달러, 제3자 인수)

에너지 시스템 개발(54MW): 현재 600MW 발전용량 확보

2025년말까지 1GW 확보 목표

멕시코 법인(Fibra Prologis): Terrapina 주식 80% 인수 (멕시코 사업 확장). 미국과 유럽의 1% 성장에 비하면 멕시코는 22% 빠른 성장

코로나19 이후 확장된 공급망의 잉여 공급으로 GDP 성장과 소비 성장에도 불구하고 물류센터 수요 약세. 전 세계적으로 임대료 YoY 3% 감소

그러나 잉여 공급은 계속 줄어드는 추세. 캘리포니아를 제외한 임대료 감소는 3% 아닌 1.5% 수준

캘리포니아 여전히 안좋은데, 캘리포니아 회복은 시간 필요. 캘리포니아 전체 임대료가 하락하는 가운데 PLD 자산 임대료는 상승

캘리포니아는 탄소 배출 규제 등 다양한 규제가 적용되고 있음

단기적으로 전 세계적인 수요 약세는 지속될 듯. 전 세계적인 임대료는 2025년 중반 저점 찍을 것으로 예상

앞으로 신규 개발사업 속도를 줄일 예정. 임차 고객사에서 투자 결정을 미루고 있음

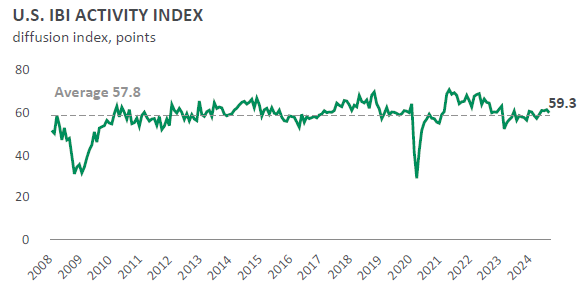

미국 IBI지수(산업/물류 활동지수) 59.3 (평균 57.8 보다 약간 높은 수준으로 산업활동 활발히 유지)

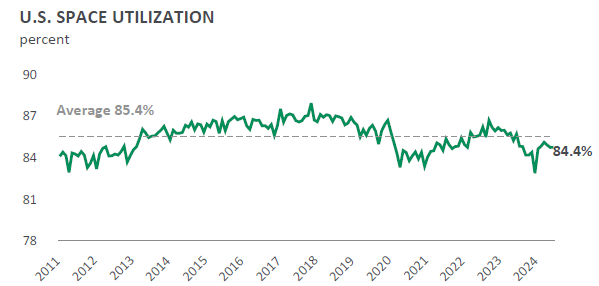

미국 내 공간 활용율 (공실 회복되는 추이)

시장에 인수 가치가 있는 부동산이 많아 부동산 인수 상향할 계획

글로벌 확장이 계속되고 있고, 물류 부동산은 구조적인 수요 확대 성장산업

<질의응답>

(질문) 상업용 부동산 공실율이 상승하고 있고 임차 고객사는 투자결정이 지연되고 있지만, PLD 임대는 활발히 이뤄지고 있음. 이유는? 부동산 매입은 왜 확대함?

부동산 매입은 장기적인 자신감 반영

시장 IRR 이상의 특이 거래물건 탐색 중

코로나 이후 과잉공급 있었지만, 결국 성장과 점유율 확대를 예상함

(질문) 임대료 전망?

회사의 2024년 임대료는 2023년과 비슷한 수준

현재 임대료 변동할 수 있는 시기에 있다고 보고 있음

만약 임대료가 소폭 하락하더라도 장기적 성장에 큰 영향 없음

어제 3.8% 하락

싼 회사 아님

상장 리츠인데 멀티플이 30배 넘음

꾸준히 성장하는 리츠라는 프리미엄이 반영된 멀티플

실제 실적이 꾸준하게 개선되고 있음

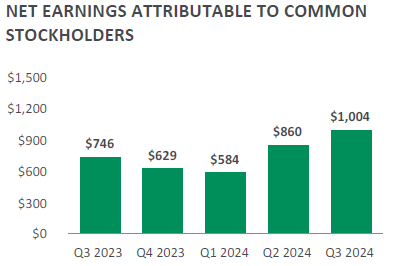

순이익: 2023년 3분기 7.46억달러에서 2024년 3분기 10.04억 달러로 성장

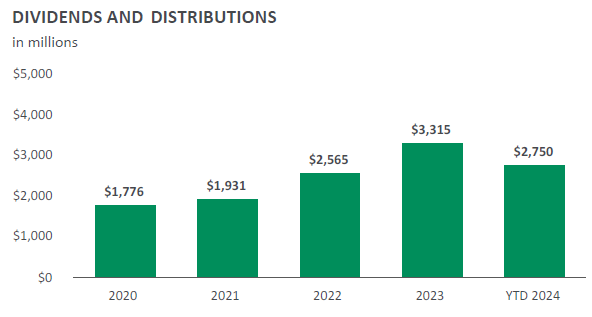

배당금도 꾸준히 늘어나고 있음 (2024년은 3분기까지 배당된 금액)

배당수익율 3.3%~3.5%. 리츠 컨셉으로 보면 배당율이 높은 주식 아님

다만 지난 11년간 배당금이 계속해서 인상해왔고, 배당지급 비율 높음

배당지급 비율이 순이익의 100%를 넘어선 112% 수준. 순이익을 초과한 배당이 지속가능할지 모르겠지만 어쨌든 순이익이 계속 증가하는 회사인데 리츠이니 당연하겠지만 모두 배당함

매 분기별로 은행 금리만큼 배당 주는데 주가가 안정적으로 오른다는 컨셉. 2024. 4분기 배당 지급하고 나면 2023년 대비 배당금 YoY 10% 이상은 올라가 있을 것

미국 상업용부동산은 코로나 이후 공급과잉과 금리인상의 여파에서 여전히 회복하지 못했다고 하는데, 프로로지스는 지금이 미국 내 상업용부동산을 매입할 수 있는 기회라고 말함

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.