[엘앤씨바이오]

엘라비에 리투오가 제2의 리쥬란으로 성장할 수 있는 우수한 상품이라는 글을 쓰다가 지웠습니다.

블로그에 글을 써봐야 잘 하면 종목에 대한 정보 하나를 더하는 글이 되고, 그렇지 않다면 인터넷에 보유종목 영업하는 글 밖에 되지 않을 것이라는 생각

주담통에 공유된 글에 의하면 휴메딕스 기준 80~100억 매출 목표. 영업 마진 50% 수준인데 마케팅 외주다보니 매출이익율이 영업이익율

여전히 원재료 이야기를 하시는 분이 계시던데... 재무제표에 원재료 재고 엄청 쌓여있어요

미국 원재료 업체와 조인트벤처 한다는 말도 있었는데 요즘은 그 이야기 안하시는 듯

때가 되면 중국에 보내는 상품도 선적되고, 미국도 합작회사를 만들겠죠. 기다려보죠.

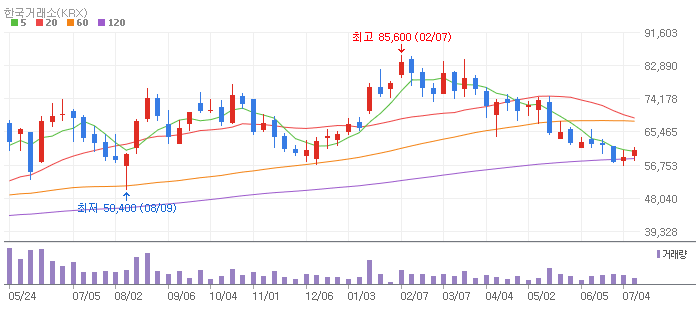

52주 신고가 돌파 할랑 말랑

[티앤엘]

요즘 장전에 샀다 팔았다 누가 왜 이러죠?? 주문실수인가 했는데 이틀 연속

상상인증권 애널리스트 리포트는 2025. 2분기에 이어 3분기도 수출 하향 전망

관세 붙으면 ODM 티앤엘이 어쩔 수 없이 공급가격을 깎게되고, 결과적으로 매출도 하향할 수 있다는 의견

다만 티앤엘이 공급가격을 조정할 것이라는 근거는 없음. 일종의 사고 실험. 미국 내 판매가격을 높이기 부담스러우니 C&D에서 공급가격 조정을 요청하게 되고, "아마도" 관세에 따른 가격 조정을 티앤엘과 C&D가 나눠 부담하지 않겠느냐는 뇌피셜

관세가 확정된다면(8월초??) 미국은 수입을 늦추게되고 최종 관세율에 따라 납득 가능한 정도라면 다시 제품 경쟁력을 회복하겠지만

트럼프님은 예측 가능성이 높은 님이 아니심

그럼에도 애널리스트 의견엔 가정이 많고 핵심 근거가 불분명함. 관세가 부과되면 공급가를 낮춘다는 조건에는 구체적인 계약조건, 마진구조에 대한 점검이 필요해 보임. 티앤엘의 판매가격과 물량, 원가구조에 대한 고려요소는 누락

지나고보면 미리 시장 반응이나 공급망 충격을 예단하는 건 투자에 별 다른 도움이 되지 않거나 오히려 과잉 해석을 유도하거나, 혹은 팩트에 기반하지 않는 정서적 해석을 일으키기도

다른 한편 관세 부담이 공급자와 유통자 간 조정 매커니즘을 감안한 현실적인 접근일 수도

유럽 시장은 관세에서 자유롭다지만 핵심은 미국

[F&F]

국내 시장은 안좋을 듯. 잘 팔린다는 시그널이 없음. 국내 시장 점유율은 어쩌면 하락

중국 시장은 잘 팔림

MLB는 여전히 핫한데, 디스커버리는 시그널이 안보임

중국 내 의류 판매액 통계가 괜찮음. 다 잘 팔릴 때 혼자만 안팔릴 브랜드는 아님

위안화로 벌면 환율 효과도 쏠쏠

2025년 전체 매출은 작년을 넘어설 것 같은데, 2023년 매출을 넘어설 수 있을지 두고 볼 일

(if) 2023년 이상 구조적 매출 성장이 확인된다면 (then) 여전히 시가총액의 성장 여력이 크게 남아있음

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.