오늘 CLSA는 GS리테일 목표주가를 낮추었다 (39,000원에서 35,000원으로)

좋은 실적에도 불구하고 목표주가를 낮춘 논리는 다음과 같다.

(1) 젠더이슈로 인한 불매운동의 영향이 걱정된다.

(2) CU에 비해 식품의 구성이 열등하다.

(3) 요기요 인수로 적자 확대가 예상된다.

호기심이 들었다.

(1) GS리테일 불매운동은 유효한가? 매출에 유의미한 영향이 있는가?

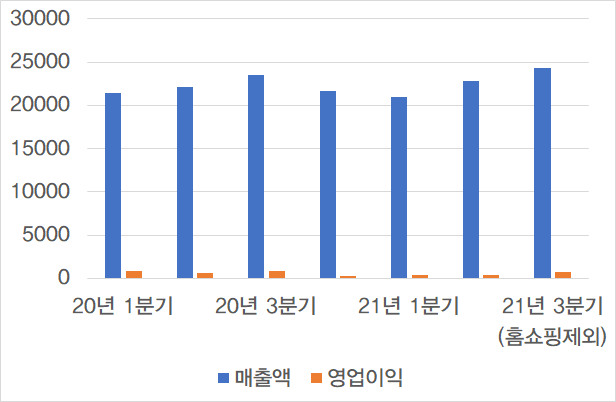

- 구글 트랜드 검색: 2021. 4월말부터 GS25+검색이라는 단어가 유행하고 5월~6월말까지 트랜드를 이루었다.

- 2021. 8월에 GS리테일 실적이 발표되며 불매운동이 검색되었으나, 그 후에 검색량은 미미하다.

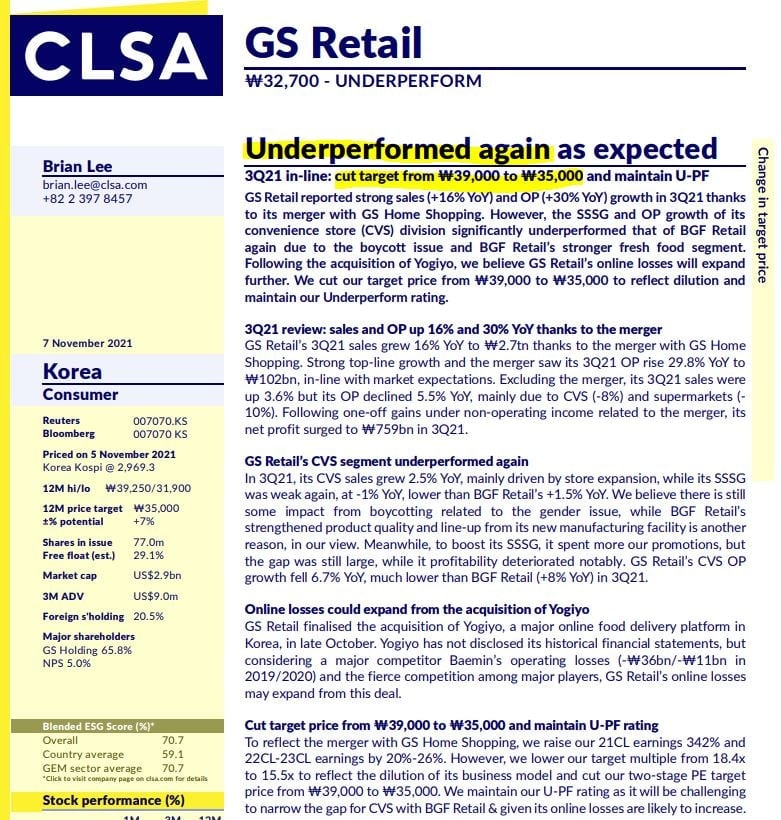

- 일단 GS리테일 실적 그래프만 봤을 때 8월 실적은 영향이 있었다고 볼 수도 있다.

- 실적이 CU에 비해 유의미하게 감소했기 때문이다.(물론 CU도 코로나로 매출이 감소했다)

- 다만 실적감소가 불매운동의 영향이 아닌 수도권 중심 매장입지로 코로나 영향이 CU에 비해 더 강했고

- CU 곰표맥주 인기가 더 큰 영향이라는 분석도 있다.

실제 2분기에 영향이 있었나? 이건 보는 관점에 따라....

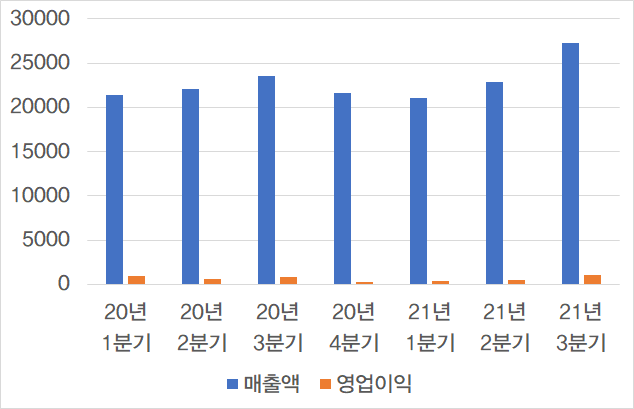

이번 3분기 실적엔 홈쇼핑 실적이 들어가있으니

홈쇼핑으로 추정되는 실적을 제외하고 다시 그림을 그려보았다.

솔직히 불매운동이 GS리테일에 끼치는 영향은 잘 모르겠지만

영향이 있었다고 해도 그 영향이 현재 목표주가를 하향하는 요소일 정도로 영향력이 있다고 생각이 들지는 않는다.

(2) GS25의 식품 구성이 CU에 비해 열등한가?

올해 초부터 중반까지 곰표 밀맥주의 파워는 인정이지만

현재 시점에서 그리고 2021년 4분기와 내년을 바라보는 관점에서

잘 납득이 되지 않는 분석이다.

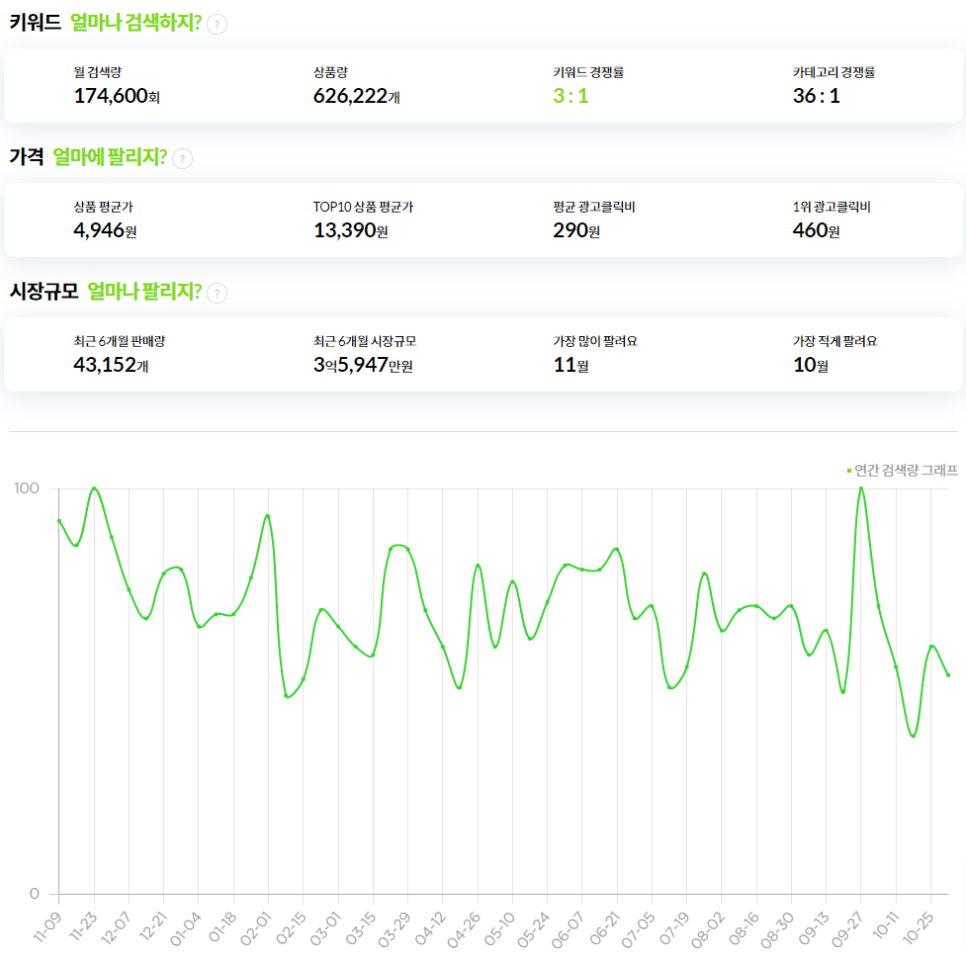

곰표맥주의 키워드 검색량도 올해 가을부터는 확실히 하향세이다.

CU의 검색량 그래프

GS25의 검색량 그래프

여러모로 봐도 굳이 GS25가 그렇게까지 열등해야 할 이유는 잘 모르겠다.

그리고 아직 인정받지 못하는 GS리테일의 여러 노력들

(을 보고 있으면 본업이나 잘해라,는 말이 나올 때도 있다)

GS리테일의 밸류에이션은 워낙 바닥이어서

조금 더 가치를 인정받는 사건이 "예상하지 못한 순간에" 나올 수 있다.

3. 요기요 인수는 실질적인 사업기회가 보이는 건 아니지만

그것으로 주가가 오른 것도 없는데다가

신산업 도전의 비용이 GS리테일 투자에 부담이 될 정도인가

이에 대해서는 딱히 붙일 멘트도 생각안남

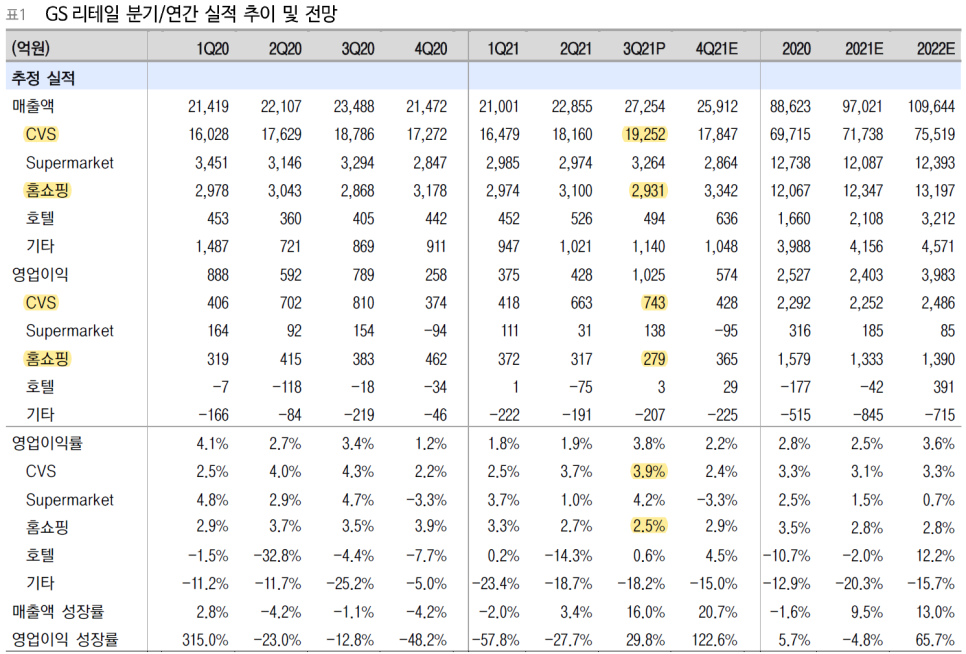

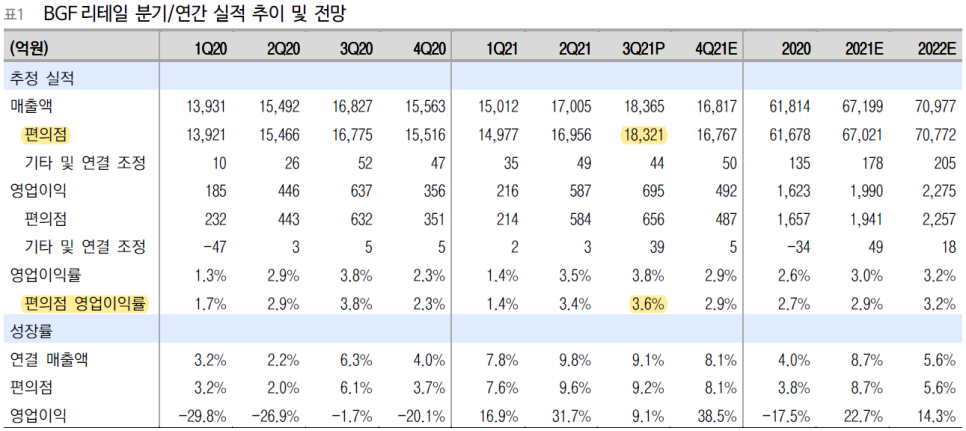

* GS리테일 VS BGF리테일 실적 비교

- 편의점 부문만 비교할 때 GS리테일이 딱히 나쁜 건 잘 모르겠다. 매출액/영업이익률은 GS리테일의 근소 우위

- 홈쇼핑은 미래 성장산업은 아니지만 막 딱히 실제 급격하게 매출이 하락하지도 않는다.

- 호텔산업은 지금 망하는 분위기이지만 이건 호재아닌가? 호텔은 이제 좋아질 일만 남았는데

<GS리테일>

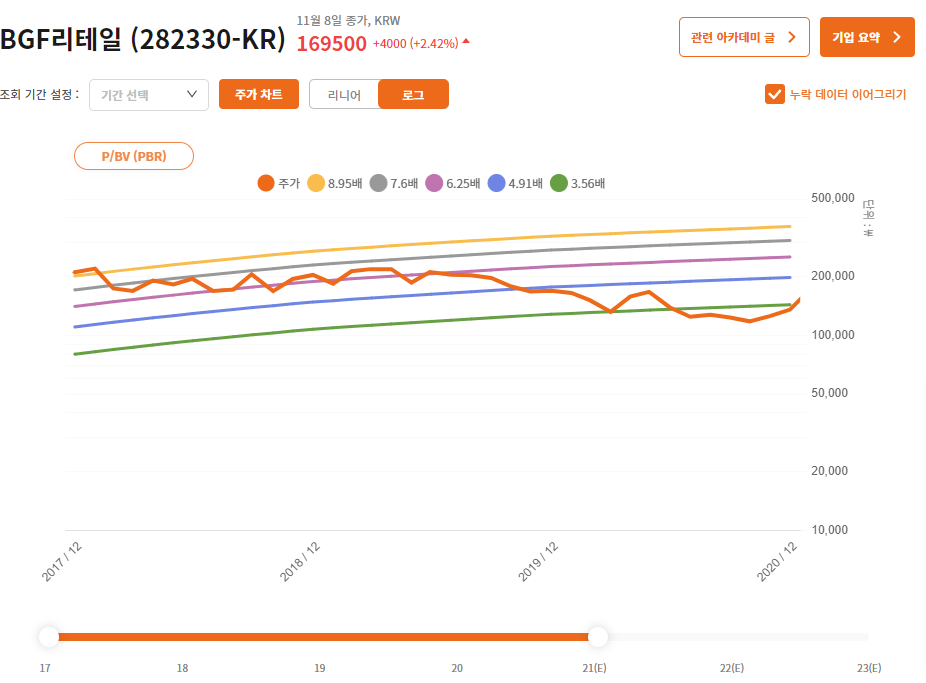

<BGF리테일>

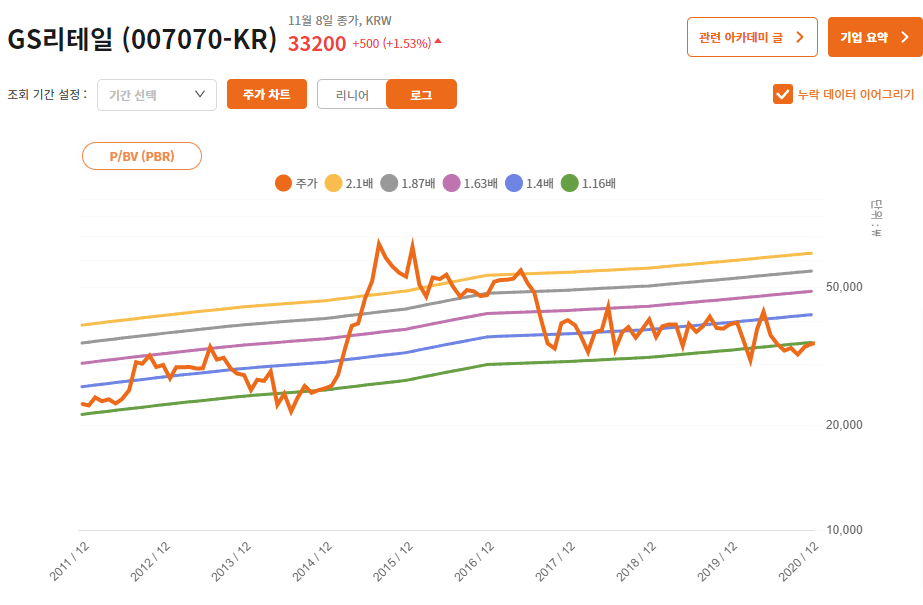

* PBR 비교: 가장 큰 메리트는 저렴한 밸류에이션

- GS리테일 1.2배

- BGF리테일 3.6배

그나저나 국내 애널리스트들은 목표주가를 높였다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.