2025 ICR 컨퍼런스에 참여한 온러닝 공동 CEO: 마크 마우어, 마틴 호프만

사회자는 모건스탠리 애널리스트

(사회자) 온러닝 설립 15주년의 주요 이정표를 설명해주세요

15주년은 3500명 회사 모두에게 중요한 순간입니다.

온러닝은 처음부터 우리가 지향해왔던 모습 그대로입니다.

러닝 기반의 퍼포먼스 브랜드

스위스에서 시작한 프리미엄 브랜드

(사회자) 구체적으로 2024년 성장과 이익율 성장을 보였습니다. 2024년 성과와 브랜드의 비전을 말씀해주세요

2024년 성과: 미국 시장에서 브랜드 인지도 2배 성장

라이트 스프레이 제조방식: 새로운 제조기술

Sandea 협업: 젊은 세대 확장

(사회자) 2025. 1월 여러 회사에서 연말 실적을 발표했습니다.

온러닝은 연말 실적을 따로 발표하지 않지만, 다른 회사와 비교해서 어떤 분위기인가요?

2024년 브랜드 인지도 개선 + 클라우드몬스터2 신제품 성공 + D2C 매출 50% 성장

연말 실적도 소비자 수요 강했음. 브랜드에 대한 강한 수요

정가 판매 전략 고수

도매, 소매 파트너와도 긴밀한 협력 관계 유지

(사회자) 2025년 전략 방향은 무엇인가요?

미국 런닝 시장 점유율 현재 3위. 1위 달성 목표

브랜드의 진정성을 기반으로 런닝 문화 구축에 포커싱

라이트스프레이 기술혁신 등 과거와 같은 제품이 아닌 세계가 본 적 없는 제품 개발 목표

(2025년 신제품)

클라우드 서퍼2: 핵심 프렌차이즈 리뉴얼

클라우드 6: 퍼포먼스 런닝화

클라우드붐 넥스트: 느리게 달리는 러너를 위한 카본 플레이트 운동화?? 뭐지 따뜻한 아이스 아메리카노인가???

의류라인 강화

카테고리 확장: 테니스 시장 + 아웃도어/트레일 러닝

(사회자) 지난 IR에서 연평균 26% 성장률 목표 달성을 위해 도매 유통구조, 공급망 등 2025년 성장 계획을 설명해 주세요.

2024. 3월 발표한 공식적인 가이던스: 2023년부터 2026년까지 3년간 매출 2배 성장

2024. 3월 발표한 추진전략

리테일 확장

의류 사업 확장

중국 시장 확장

러닝, 테니스, 트레니이 분야 확장

2024년 32% 매출 성장으로 당초 목표 달성

2026년까지 35억 달러 매출 목표: 달성 가능

2026년 이후 발전전략 논의 중

(사회자) 올해 창고 자동화, 물류센터(DC) 계약 현안이 있습니다. 2025년 진행 경과는 어떤가요?

2024년 1~2분기 애틀랜타 창고 문제로 2024. 2분기 성과 저조했으나, 2024. 3분기 이후 개선되었음

애틀랜타 창고 자동화 시스템: 2025년 상반기 가동 시작

창고 자동화 시스템 기대효과

D2C 매출 효율화

글로벌 소비자 경험 확대. 운영 효율화

향후 글로벌 창고/제조 파트너 네트워크 개선 계획

(사회자) 중국은 어려운 시장이지만 온러닝에게 기회이기도 합니다. 올해 중국시장 목표는 무엇인가요?

2~3년전에 비해 중국의 온러닝 리테일 숍은 규모와 수준이 크게 개선되었음

중국 내 플래그십 스토어 2개소 오픈 예정: 중국에 온러닝을 알리는 중요한 이정표가 될 것

2024 광군제: 중국의 소비 둔화에도 온러닝은 정가 판매 고수 + 매출 2배 증가 (할인없이 잘 팔리는 브랜드)

Tmall 등 다른 중국 브랜드 매출 저조와 비교할 때 매우 대조적인 실적

중국 뿐 아니라 일본 등 다른 아시아 시장에서도 온러닝 제품의 현지 수요 성장 체감

중국 시장의 성장이 아시아 전역으로 확장되고 있음

향후 중국 내 플래그십 스토어, 리테일샵 확장 계속할 것

(사회자) 유럽 내 도매 유통 재조정(right-sizing)에 대해 설명해주세요. 2024년 어떤 일이 있었고, 2025년 어떤가요?

작업이 마무리되었다면 어떻게 마무리되었고, 성공 사례가 있나요?

유럽 도매유통 재조정은 온러닝의 브랜드 전략에 맞춰 제품, 메시지, 판매채널을 일관되게 맞춘 작업입니다.

유럽과 미국의 차이점

미국: 도매 채널 유지하며, 제품 구성에 변화, 퍼포먼스 제품 비중 증가

유럽: 200개 매장 폐쇄. 제품 구성 변화를 받아들이지 못함

유럽 매장 폐쇄 결과 온러닝 전체의 퍼포먼스 매출 비중이 증가하였고, 클라우드 등 기존 제품 매출 비중 감소

2024. 4분기부터 유럽 시장에서 도매 유통 재조정의 효과가 긍정적으로 나타나는 중 (온러닝의 브랜드 전략에 부합)

유럽 내 유통 채널 재조정은 완료되었고, 2025년 지속적인 성장 기대

(사회자) 미국 시장에서 도매 유통망(wholesale footprint)를 재조정할 필요는 없을까요?

No, absolutely not.

미국 시장의 현재 파트너에 만족하고 있고, 지금이 최적

과거 미국에서 클라우드, 클라우드X 제품이 런닝 전문매장에서 많이 판매되었으나, 현재는 제품 구성 조정

이제 퍼포먼스 런닝 제품군이 런닝 전문매장에서 주력 상품으로 자리잡았음

현재 미국 도매 유통망은 매우 강력하고, 2025년에도 변화없이 유지할 것

성공한 전략을 수정할 필요 없음

유럽 시장에서는 새로운 파트너십과의 협력을 통해 추가 성장 전략

SNIPES는 유럽, 특히 독일, 스위스, 오스트리아의 젊은 소비자층에게 중요한 채널이 될 수 있음

(사회자) 도매 유통도 중요하지만 점점 리테일이 중요해지고 있습니다. 2025년 온러닝의 리테일 전략은?

2024년 온러닝의 가장 중요한 성과 중 하나는 리테일 역량 구축

현재 온러닝 직원의 1/3이 리테일 파트

매장 설계, 비용 관리, 제품 진열 등 리테일 운영에 필요한 노하우를 학습하며 매장을 구축하는 중

전 세계적으로 온러닝 리테일 매장은 매출, 순이익에서 크게 성장함

2025년 온러닝은 20~25개 매장을 새로 오픈할 계획 (신규 매장은 전 세계에 분포하며, 글로벌 리테일 선도)

리테일은 특히 의류사업에서 핵심 역할을 할 수 있음

의류는 신발보다 D2C 비중이 더 높을 것으로 예상

리테일은 프리미엄 제품을 경험해볼 수 있는 브랜드 경험의 장소가 될 수 있음

중동, 동남아, 남미에는 온러닝 모노 브랜드 매장을 현지 파트너와 협력하여 운영할 계획 (대한민국은....)

회사가 직접 운영하지 않더라도 현지 파트너를 통한 매장 확대

(사회자) 매출이 아닌 수익성으로 주제를 바꿔보겠습니다. 2024년 회사의 핵심 성과는 60%가 넘는 매출 이익율 가이던스를 초과 달성하였다는 점입니다. 2025년 매출 이익율은 어떻게 보시나요? 매출 이익율의 핵심 요인은 무엇일까요?

핵심 요인은 프리미엄 가격 정책입니다.

지난 3년간 평균 판매가격을 계속해서 올렸고, 프리미엄 브랜드로서 자리매김

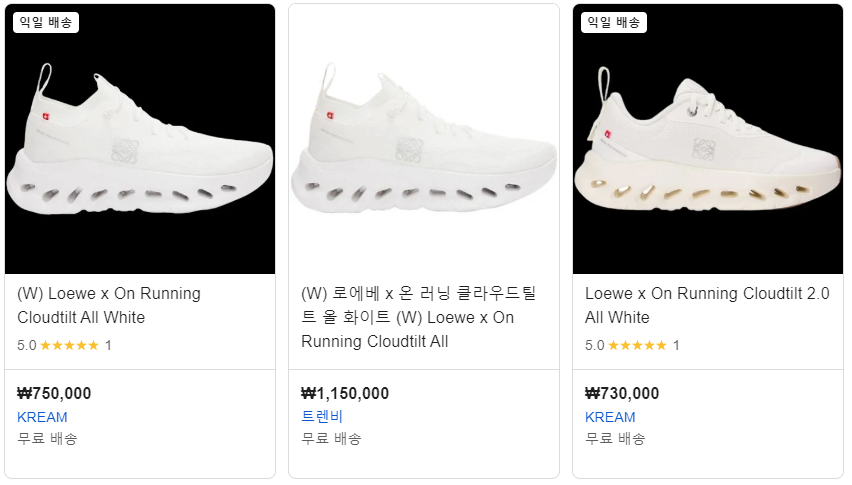

예시. 로에베 콜라보 제품은 기본 400달러를 넘는 가격으로 출시되었고, 고가 제품의 가능성 입증

* 비싸도 힙

* 유부녀의 텍스트힙

할인 없는 정가 정책은 15년간 온러닝이 지켜온 가격 정책

심지어 중국에서도 정가 정책을 고수했고, 영업이익율을 지키는 핵심 요인

D2C는 도매 유통보다 영업이익율 우수함

D2C 온라인 리테일 역량이 강화되고 있음

2025년 매출 이익율 전망: 60% 이상 매출 이익율을 유지할 자신 있음

공급망 부진에 따른 공급 부족, 비용 상승이 매출 이익율을 감소시킬 수 있는 리스크

(사회자) 현재 조정 EBITDA 16.5%. 향후 18% 목표 달성 전략은?

18% EBITDA 목표 달성을 위해 매출, 수익성을 균형있게 유지할 계획

60% 이상의 마진율을 유지한 프리미엄 가격 정책을 유지할 것임

현재 마케팅 비용을 유지하며 브랜드 마케팅을 통해 비용 효율화: 파트너십 확장

인건비와 운영비는 회사 규모가 커지며 규모의 경제를 통해 상대적으로 낮은 비율로 조정 (매출 성장율이 운영비용 증가율을 초과함)

단기적으로 높은 마진보다 장기적인 성장을 위해 지속적인 재투자 계획

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.