미래에셋증권 김충현 애널리스트의 핵심논리

연속혈당측정기(프리스타일 리브레), 심장보조장치(하트메이트), 이식용 심장장치(미트라클립), 무연 심장박동기, 인공판막, 신경조절자극기, 심부전 모니터링 등 애보트의 핵심 의료기기 사업은 대부분 YoY 10% 이상 성장하고 있다

코로나 키트 매출이 감소하고 있지만, 코로나 키트를 제외한 체외진단 사업부도 성장 중

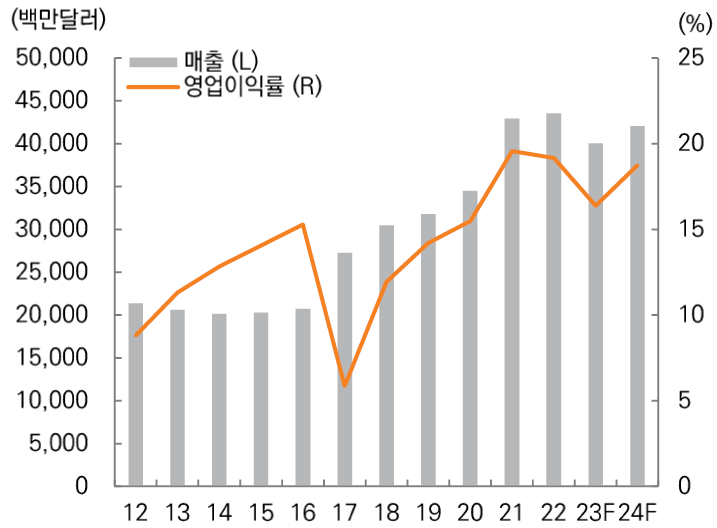

코로나 이후 매출이 워낙 폭발적으로 성장하였기에 2023년은 YoY 매출이 살짝 감소하고 영업이익율도 떨어질 것으로 추정되어서

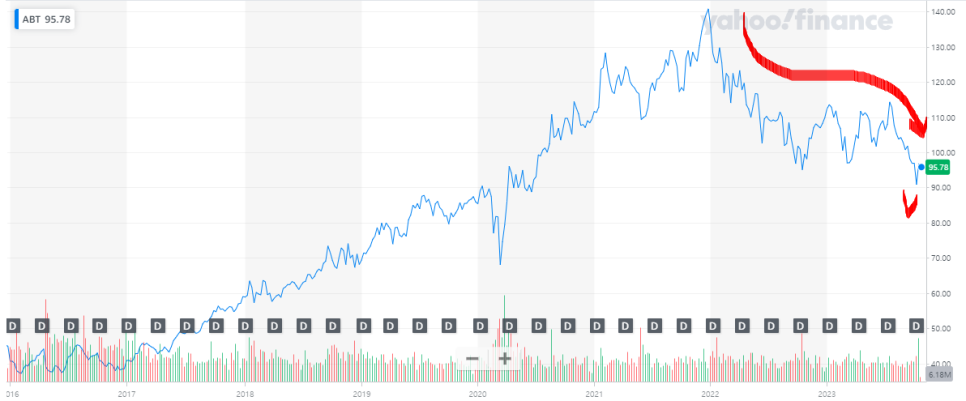

주가가 조정받았다. 2022년 최고가 대비 32% 하락

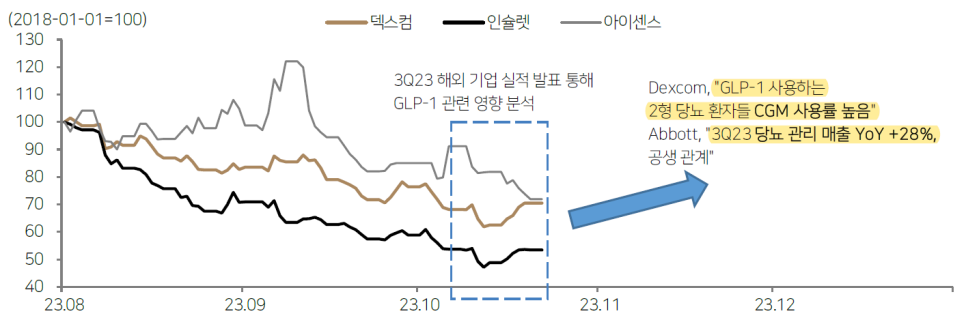

게다가 2023년 중반 이후 위고비, 삭센다, 마운자로 등 GLP-1 치료제 열풍이 불며, 비만이 치료되면 당뇨 측정이 감소할 것이라는? 우려로 추가적인 주가 조정을 받았다.

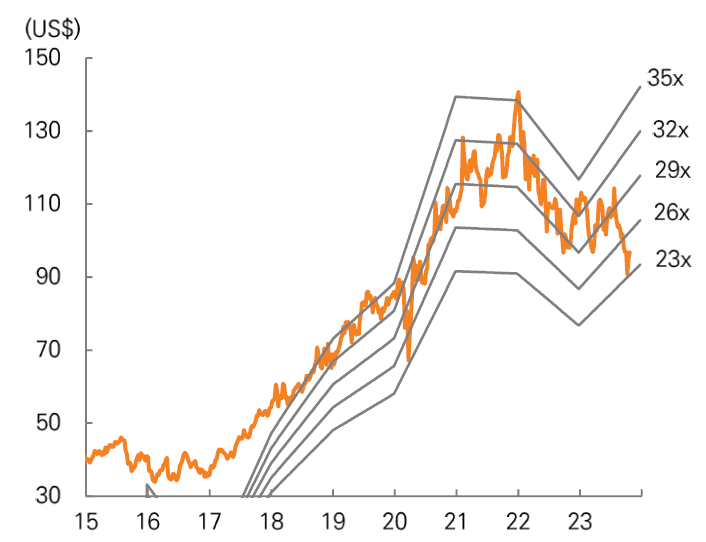

그 결과 fPER 추정 25배. 과거 10년간 밸류에이션으로는 괜찮은 상태입니다.가 애널리스트 관점

fPER 25배가 싼 밸류에이션인지는 모르겠지만, 더 중요한 질문은 애보트의 성장이 꺾였는가?

위고비, 마운자로를 복용하면 연속혈당측정이 감소한다는 건 상식적으로도 말이 되지 않는다고 생각함

근거는?

위고비, 마운자로 등 GLP-1 기반 치료제의 공급이 글로벌 당뇨 수요를 감소시킬 만큼 충분하지 않음

많은 당뇨 환자들은 GLP-1 치료제를 감당할 수 있는 경제적 여유가 없음

비만이 아닌 당뇨 처방의 측면에서 GLP-1 치료제 가격은 미국 의료보험을 실질적으로 책임지는 회사(고용주)에 부담이 됨

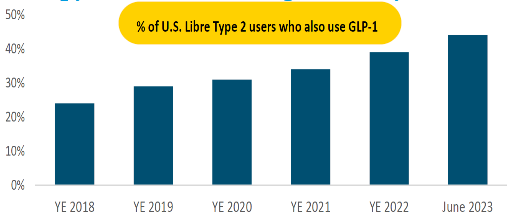

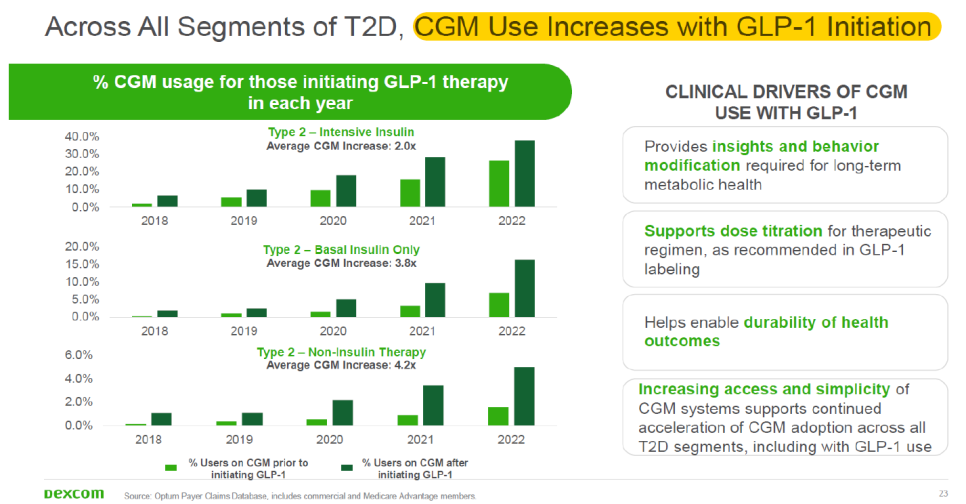

GLP-1을 '처방받는' 당뇨 사용자층은 많은 경우 CGM을 함께 사용함

전 세계적으로 혈당 관리에 대한 관심이 도리어 더 커지고 있음

혈당을 관리해주는 많은 서비스들이 애보트 또는 덱스콤의 디바이스 측정에 기반함

애보트가 이미 보유하고 있는 혈당 데이터는 그 자체로 혈당 서비스 개발의 자산이 될 수 있음

(혈당측정+위고비 동시 처방 수요가 증가하고 있다는 통계적 증거)

애보트 뿐 아니라 덱스컴에서도 비슷한 워딩

덱스컴 컨콜 자료: GLP-1 치료체 사용 환자들이 CGM 사용를 증가하고 있음

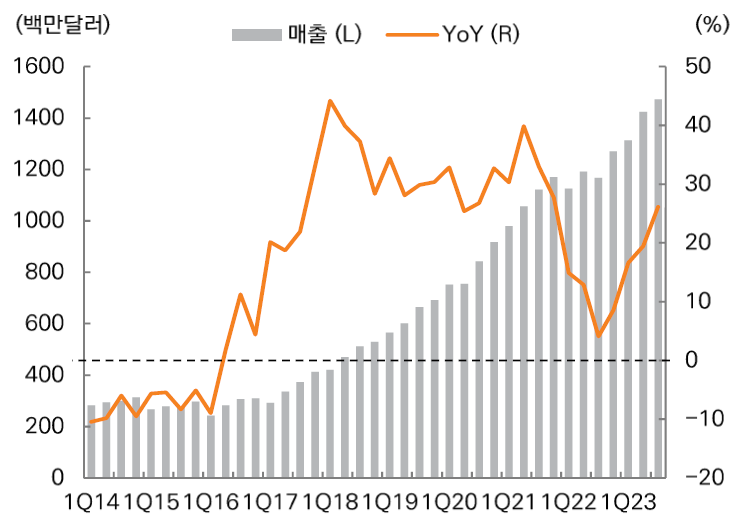

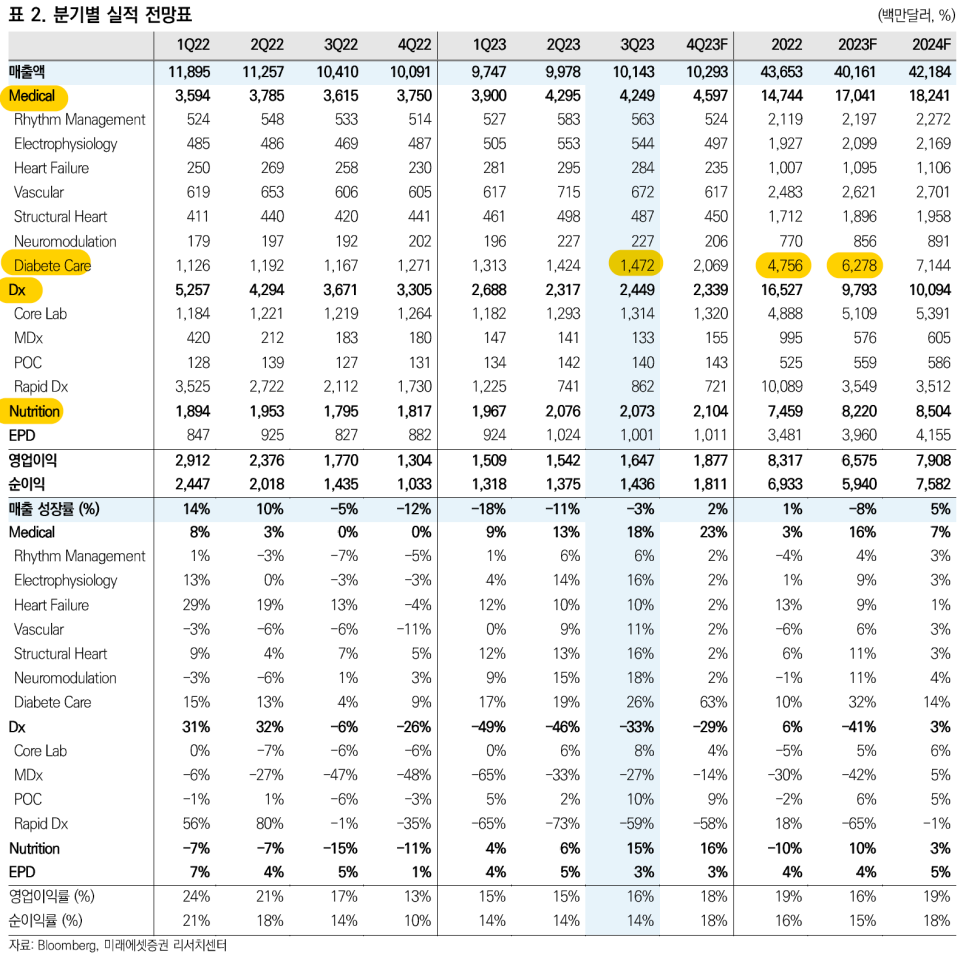

연속혈당측정기(프리스타일 리브레) 매출은 계속해서 성장 중

애보트 프리스타일 리브레 매출은 14억 달러 넘어가고, YoY 30% 가까이 성장 중

글로벌 사용자는 500만명을 넘어섬 (미국 사용자 200만명- 2년간 2배 성장)

전체 매출 중 프라스타일 리브레 매출 비율: 14.5% (3분기 전체매출 101억 달러 중 14.7억 달러)

연속혈당측정기와 인슐린 펌프를 연계한 자동 인슐린 전달시스템(AID), 인공췌장 솔루션 등 의료기기 제품 확대?

메드트로닉이 가디언과 연계한 자동 인슐린 전달 시스템에 애보트와 덱스콤이 도전 중인 시장. 애보트/덱스콤의 CGM은 제품 성능과 시장점유율이 함께 높아지고 있는 추세

애보트가 인슐린 펌프를 만드는 텐덤과 연계한다면 엄청난 시너지 가능

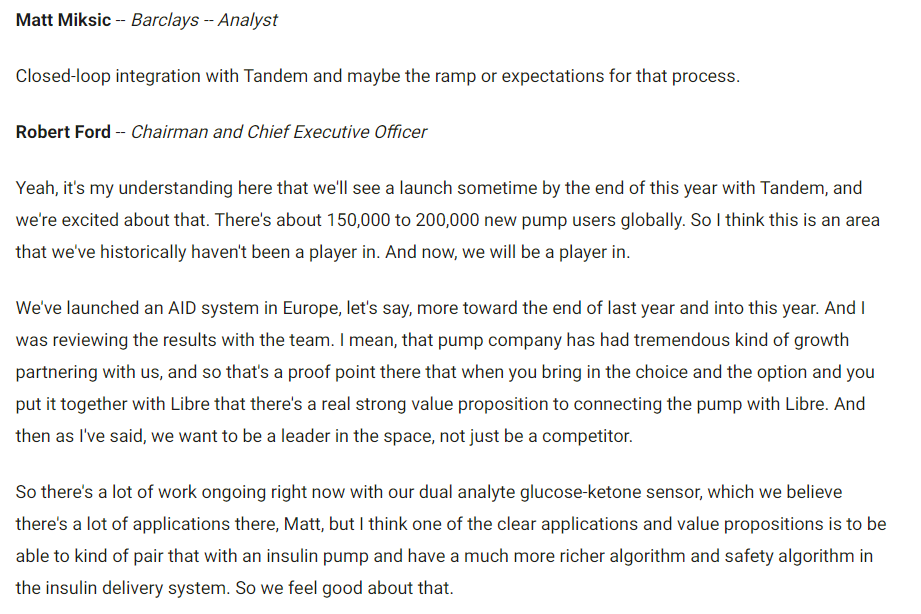

애보트와 텐덤의 인공췌장 솔루션 통합은 어떻게 되고 있나요?

이에 대한 회사의 답변

2023년말 애보트와 텐덤(인슐린펌프)의 결합 시작

전 세계에 15만명~20만명의 인슐린 펌프 사용자 있음

작년말부터 유럽에서 자동인슐림 전달시스템(AID) 시작하고 검토

글루코스-케톤 센서 등 많은 인슐린펌프 응용분야 가능

연속혈당측정기 외에 의료기기?

심장보조장치(하트메이트), 이식용 심장장치(미트라클립) 등 혈관, 심장, 전기생리학 관련 의료기기 모두 매출 성장 중

그래도 영업이익율 하락하고 있는 것 아닌가요?

회사의 답변

2024년 매출이익율이 개선될 가능성 있습니다

원자재 가격이 안정되고 있습니다.

글로벌 공급망이 안정되며 운송운임과 유통비용도 낮아지고 있습니다.

애널리스트 실적 컨센서스

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.