삼강엔엠티에 대해 신영증권(엄경아 애널리스트), 유진투자증권(한병화 애널리스트)

두 애널리스트가 상반된 의견을 보여줬다.

무료로 보는 사업보고서가 일반화된 한국 현실에서

하나의 현안에 대해 애널리스트가 상반된 의견을 보이는 건 자주 있는 일은 아니다.

그래서 이렇게 대립적인 의견이 나오면 나름 흥미롭게 바라보게 된다.

누구 말이 맞는지, 누가 이기는지가 중요한게 아니라

논리적으로 왜 차이가 나는지 보다보면 힌트를 얻을 수 있다.

[배경지식]

- 2021. 11. 17일 삼강엔엠티는 2,925억원 제3자배정증자(유상증자) + CB발행을 발표했다.

- 최대주주도 SK플랜트로 변경되었다.

- 미전환 CB채권이 모두 전환될 경우 총주식수는 66% 증가한다.

- 유상증자+채권발행의 이유는 5천억의 신규투자(해상풍력발전 하부구조물 생산공장)

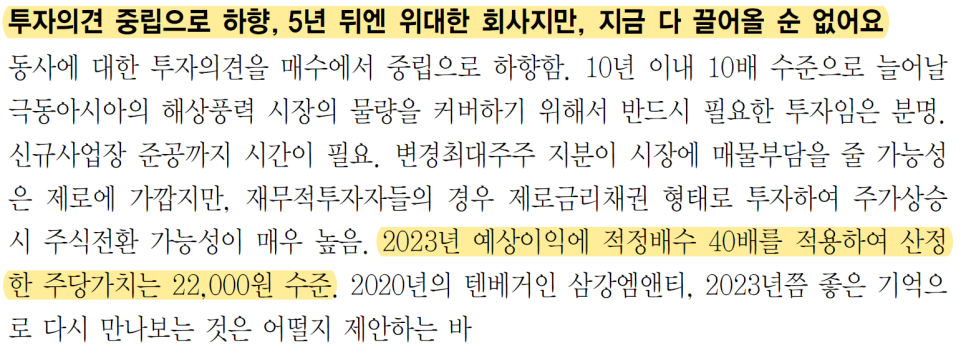

[SELL: 매도의견/ 엄경아 애널리스트]

- 일단 총주식수가 늘어난다는 건 좋은 뉴스가 아니다.

- 현재 주가 자체가 높다. (이미 올랐다)

- 신규 사업장 건설까지 시간이 걸린다.

- 목표주가 계산방식: 2023년 예상 지배순이익 338억원 * 멀티플 40배

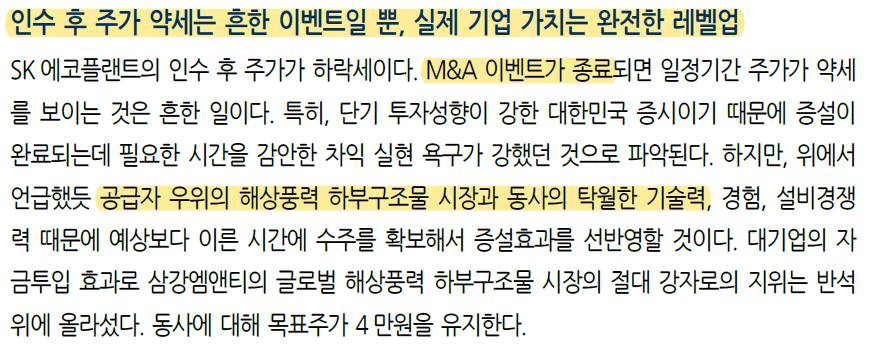

[BUY: 매수의견/ 한병화 애널리스트]

- SK 인수 효과로 인한 수주 확대 효과는 2022년부터 발주/수주로 확인될 수 있다

- 대한민국, 대만, 일본, 호주, 베트남, 미국 등 해상풍력은 메가 트랜드이고, 삼강엔앰티는 기술력을 가졌다

- 이번 SK 인수로 기술+경험+자본력을 갖춘 회사가 되었다.

- 목표주가 계산방식: 세부적으로 밝히지 않음

[ 두 분 애널리스트 의견 종합적 비교/결론]

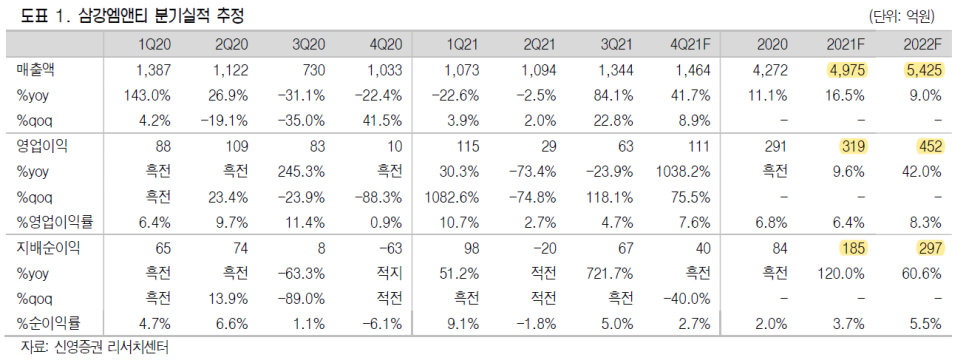

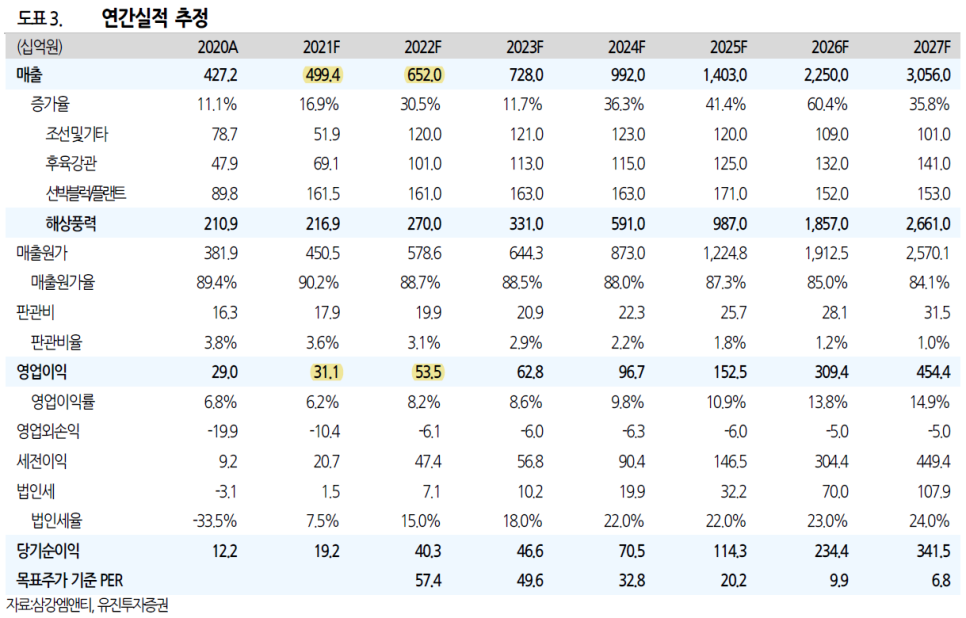

- 2021년 실적에 대해서는 두 애널리스트 전망이 큰 차이 없음 (이제 4분기이니)

- 2022년 실적에 대해선 약간 차이가 있음

(신영) 매출 5,400억/ 영업이익 450억

(유진) 매출 6,500억/ 영업이익 535억

- 목표주가에 따른 시가총액 비교: 현재 시총은 7290억 수준

(신영) 앞으로 시총 3배 간다!! 그러나 주식수 늘어서 주가 상승은 기대되지 않는다. 2023년 PER 40배 고!

(유진) 앞으로 시총 5배 간다!! 그런데 2023년 PER 50배 고!

|

비고 |

주식수 |

목표가 |

시총 |

|

현재시총 |

36,574,368 |

19,950 |

729,658,641,600 |

|

신영투자증권(목표가) |

97,308,523 |

22,000 |

2,140,787,506,000 |

|

유진투자증권(목표가) |

97,308,523 |

40,000 |

3,892,340,920,000 |

- 삼강엔앰티처럼 성장하는 주식에 멀티플을 몇 배나 줘야하는지 정답은 난 모르겠다. (시장만이 정답이다)

- PER 40배는 적당하고, 50배는 과하다는 주장도 무리가 있어보인다.

그러면 핵심질문은 삼강엔앰티는 멀티플 50배를 받을 수 있도록

연 50% 이상 성장할 수 있는 기업인가?

그런데 한병화 위원께서 전망하신 성장률도 연 50%는 안된다.

결론은 비싼 주식이다.

* 박세익 전무께서 PER을 성장률로 나누는 PEG를 제안하셨고 상당히 동감했다.

* PEG 1이 되려면 매년 50% 성장해야한다.

아직까지 시장도 삼강엔엠티가 연 50% 성장할 수 있는지 확신은 없어보인다.

그래도 씨에스윈드, 삼강엔엠티는 계속 관찰하는 기업이다.

적정한 금액이 오면 언젠가는 대규모 포트에 편입시킬 계획이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.