2021년 미얀마 군부는 쿠데타로 아웅산 수치와 투표로 집권한 대통령을 구금했고

많은 사람들을 사살했고, 나라는 엉망이 되었다.

복잡한 정치, 외교 문제는 다른 사람의 몫이고

투자의 관점으로 보았을 때 관심이 가는 건

2013년부터 포스코가 꾸준히 진행하고 있는 LNG 가스 플랫폼의 문제 여부이다.

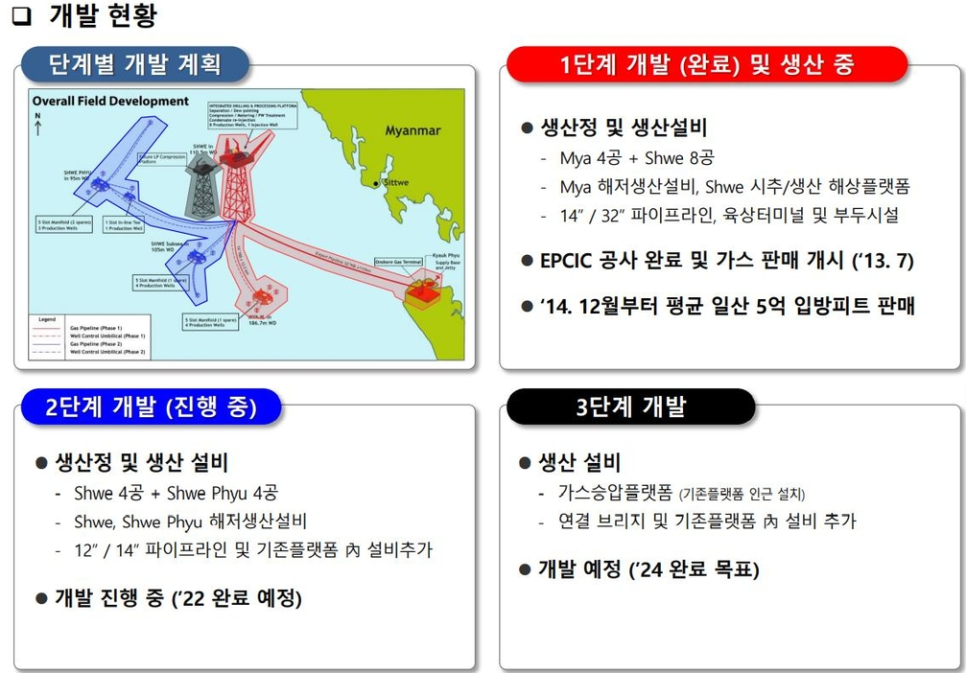

포스코의 LNG 가스전은 2013년 1단계를 시작해서 완료하였고

2단계 개발도 완료하였고

3단계 가스승압 플랫폼 착공을 준비하고 있다.

* 공사는 현대중공업이 담당하였다.

포스코의 LNG 가스전은 대충 이런 계획이다.

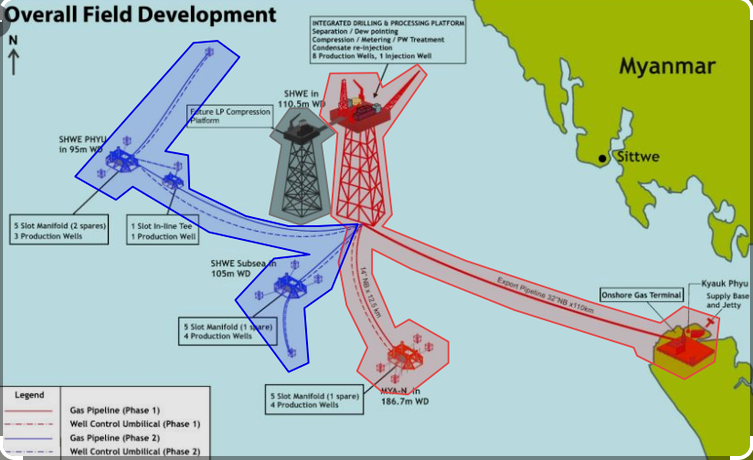

LNG 가스전은 이렇게 생겼다.

이곳 입지는 지리적으로 보면 인도와 아주 가까워 보이지만

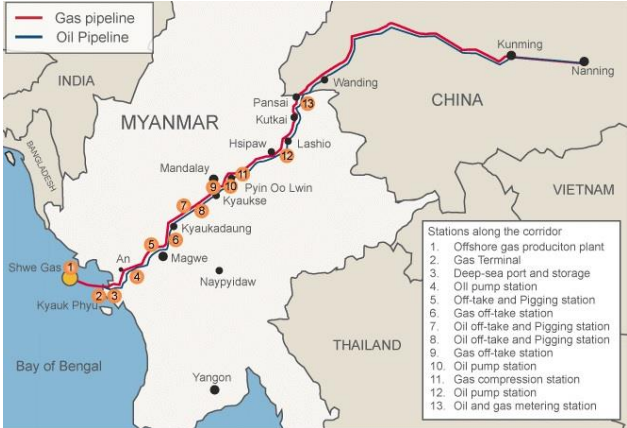

실제 경제적 루트는 이렇게 미얀마-중국으로 이어지는 에너지(오일, 가스) 파이프라인의 끝단이다.

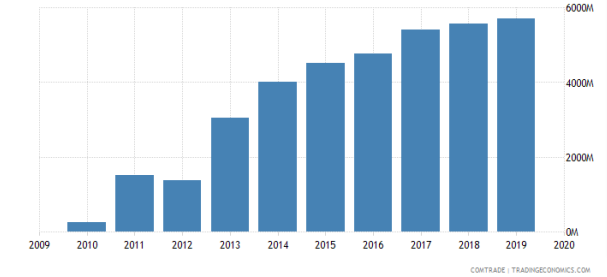

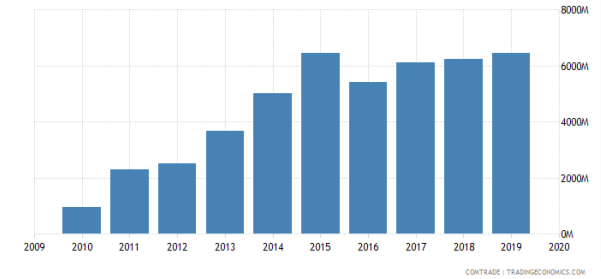

이 에너지 루트를 통해 미얀마는 중국과 수출/수입이 꾸준히 상승하는 경제적 동맹 관계를 형성해왔다. (수출이 더 많다.)

연도별 미얀마의 대중국 수출 통계 / 연도별 미얀마의 대중국 수입통계

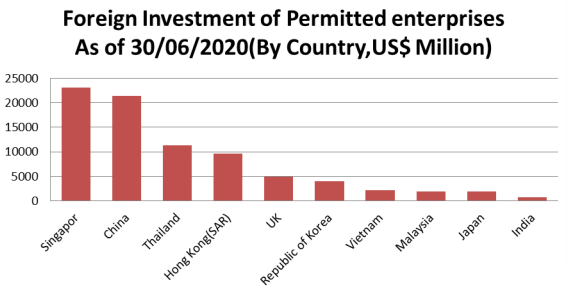

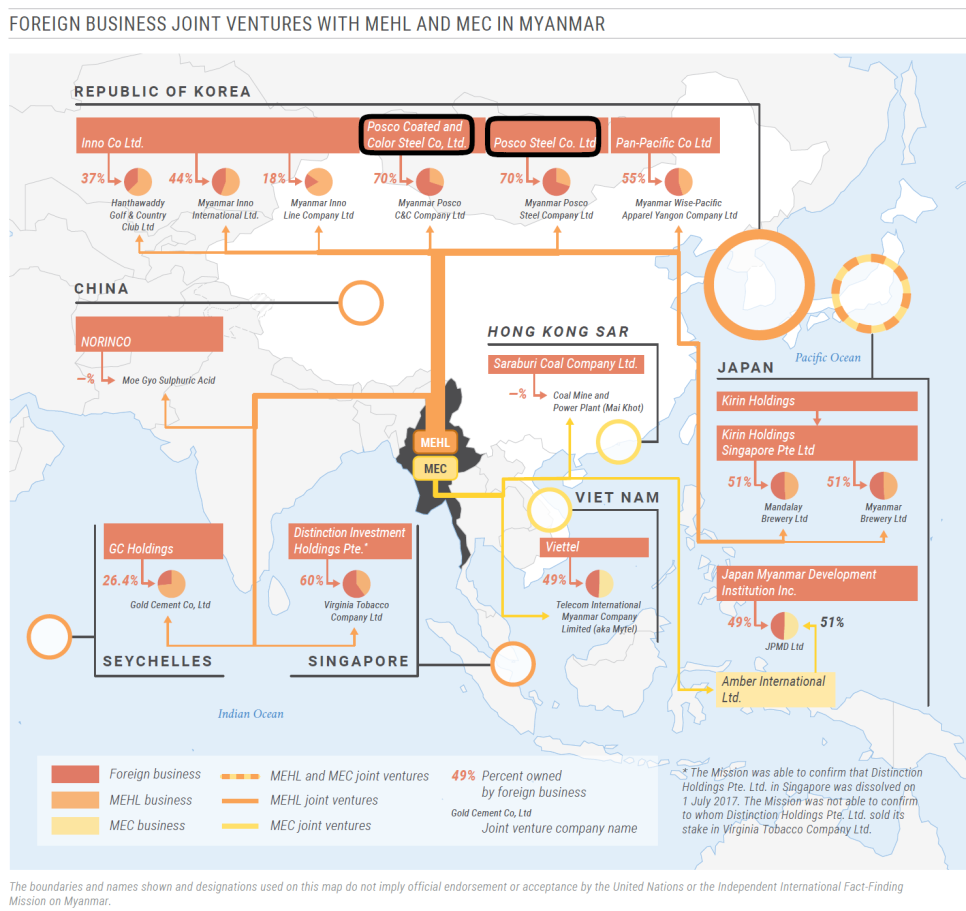

그리고 범 중국계 화교, 싱가폴+중국+태국, 그리고 대한민국, 영국 등과 합작사를 만들어왔다.

이 JV는 포스코인터내셔널이 51%의 주주이고, 미얀마 국영가스회사(MOGE)가 15% 주주이다.

현재 JV 사장은 강동오씨인데, 포스코 미얀마 법인장이 보다 정확한 이름이다.

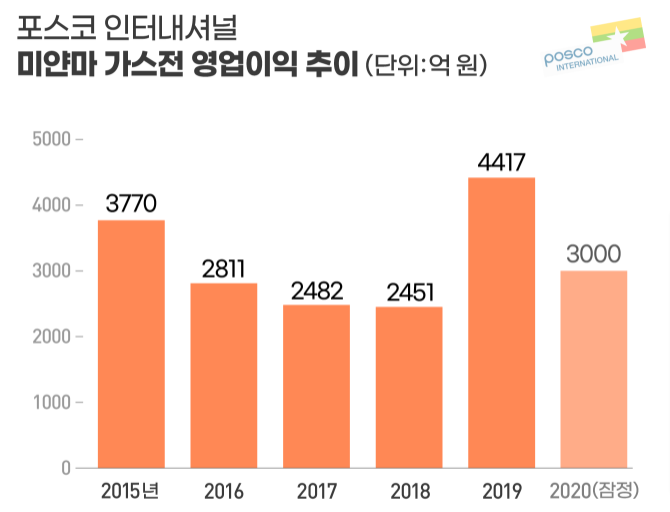

그리고 포스코는 미얀마 가스전을 이용해 상당히 괜찮은 수익을 거두었다.

실제 미얀가 가스전에 대한 포스크 인터내셔널의 비중은 상당히 높다.

2020년 포스코 인터내셔널 영업이익 4,745억 중 3,056억, 64.4%가 미얀마 가스전에서 발생했다.

투자비중도 상당히 높다.

포스코 인터내셔널 전체 투자액 1,980억 중 1,094억, 55.2%가 미얀마 가스전에 투입되었다.

문제는 미얀마 사태가 계속 지연되면서 쿠데타 리스크가 끝이 없이 이어지고 있다는 점이다.

한때 군부 쿠데타의 승리로 끝날 것 같던 사태는, 2021. 9월에 이르러 전면 내전에 이르는 상황으로 치닺고 있다.

소위 민주진영 지도자가 '방어적 내전'을 선언하고 있다!

이 쿠데타 리스크의 핵심은 바로 가스전의 운영 중단이다.

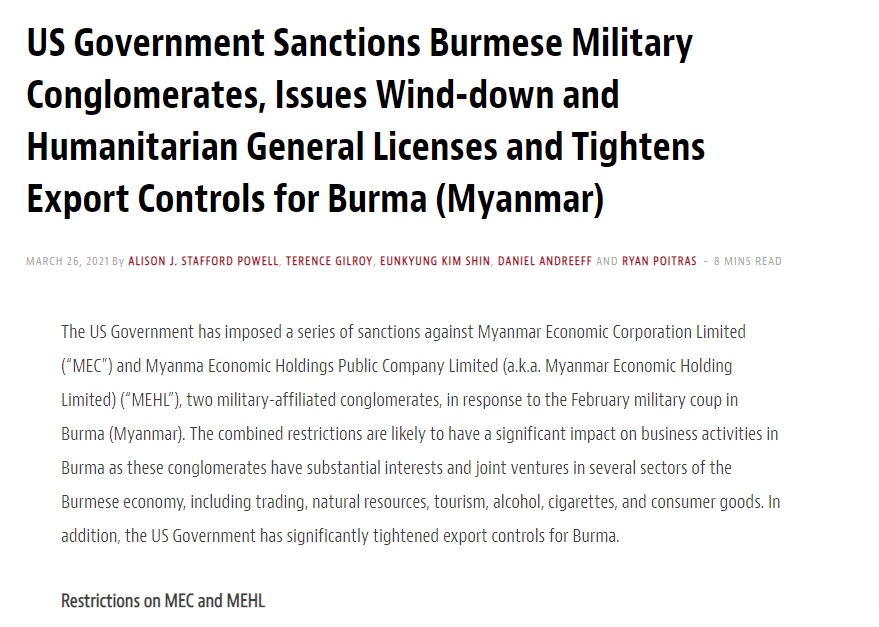

지난 2021. 3월 26일 미국 정부는 미얀마에 대한 제재를 발표하면서 가장 먼저

Restrictions on MEC and MEHL

미얀마경제기업(MEC)와 미얀마경제지주회사(MEHL)에 대한 제재를 발표하였다.

그리고 미얀마경제지주회사(MEHL)가 미얀마 국영가스회사(MOGE)에 관여하고 있다.

이때문에 미국이 미얀마를 발표한 3월 중후반부터 5월까지 포스코 인터내셔널의 주가는 단기 바닥을 형성했다.

그런데 2021. 5월달부터 슬슬 포스코 인터내셔널에 대한 보고서가 나오기 시작했다.

그 내용은 미얀마 사태가 포스코 미얀마 가스전에 미치는 영향이 제한적이라는 요지다.

핵심내용은 다음과 같다.

1. 싱가포르 해외 계좌를 통해 정상적인 자금 흐름이 이어지고 있고

가스 생산량이나 판매량 측면에서 부정적인 영향은 없다.

2. 미얀마 가스전 생산물량 대부분이 중국에 공급되고 있는 만큼

미얀마 군부도 섣불리 가스전 제약에 들어가긴 어렵다.

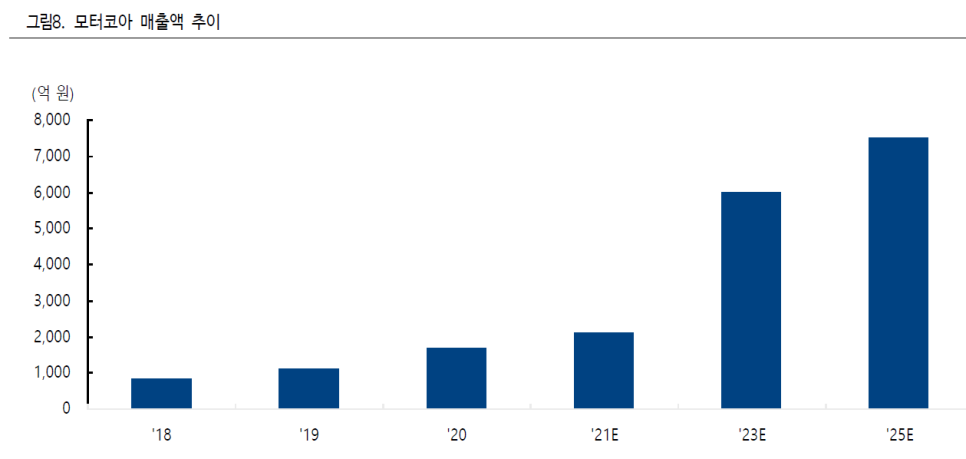

3. 포스코 인터가 전기차 핵심 부품인 구동모터코아 사업에 진출하는 등

사업 다각화를 통해 장기적으로 ‘미얀마 리스크’가 낮아질 것이다.

한 마디로 미얀마 가스전은 잘 돌아다고 있고

주가 하락은 오해이고

포스코 인터내셔널의 주가는 더 올라갈 가능성이 높다는 내용이다.

여전히 시장에는 미얀마 사태에 대한 리스크를 생각하고 있다.

http://biz.newdaily.co.kr/site/data/html/2021/09/13/2021091300041.html

그런데 만약 미얀마 사태가 우려만큼 최악이 아니라면 도리어 포스코 인터내셔널에 투자 기회가 될 수 있지 않은가?

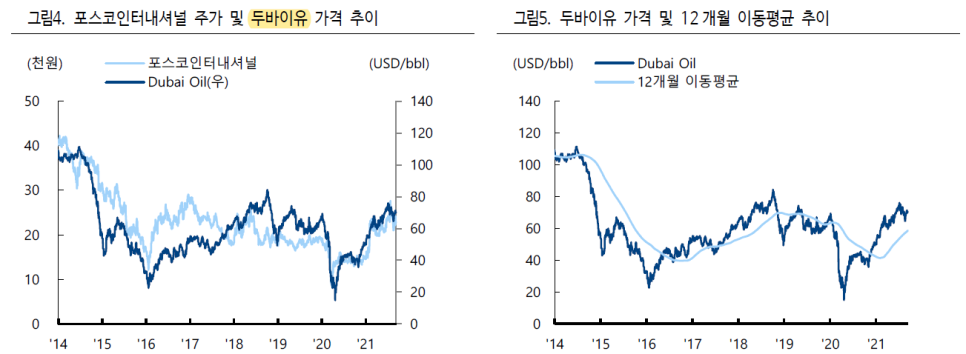

(1) 포스코 인터내셔널 주가는 두바이유 가격 추이와 비슷한 괘적을 그려왔는데, 기름값이 오르고 있다!

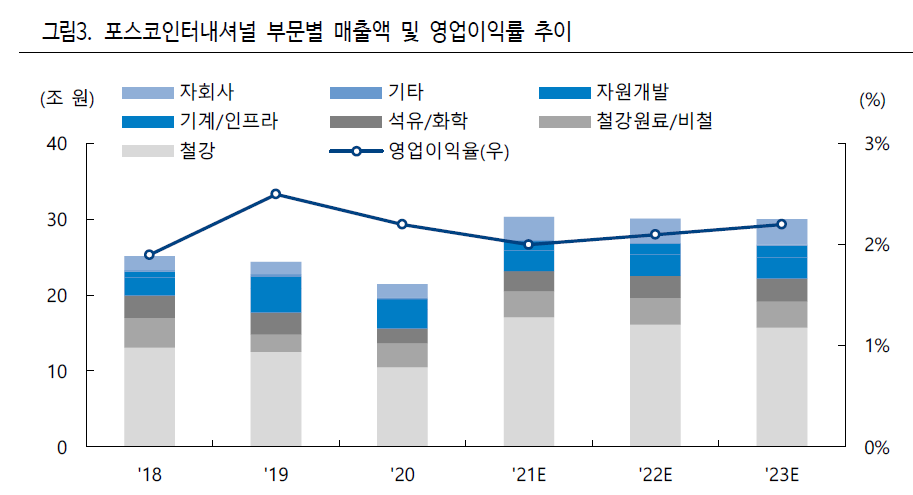

(2) 철강 판매량의 증가 + 유가강세(미얀마 가스전) + 신규 모터코어 이익기여 등 실적 개선이 예상된다.

(3) 친환경 신규사업(모터코아)- 포스코SPS(100% 자회사)가 전기차용 구동모터코아, 수소연료전지 분리판 사업 등 신규사업에 진출한다.

이건 잘 모르겠다. 그러나 2009년부터 현대기아차에 공급한 모터코아가 2018년 820억, 2019년 1089억,

2020년 1671억 이렇게 크게 늘어난다는 건 놀랍다. (2년만에 매출액 2배!)

그리고 모터코아 사업은 애널리스트 추정에 의하면 향후 2년간 3배 이상 늘어날 것으로 기대한다! 레알? 말이되나?

포스코 인터내셔널의 기회는 분명히 보인다.

최대 리스크는 내전의 장기화, 본격화일텐데

이게 언젠가 해결될 끝이 있는 리스크라고 생각한다면 투자할 만한 가치가 있다.

미얀마 괜찮나요, 계속 확인하며 투자하는게 맞다고 생각한다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.