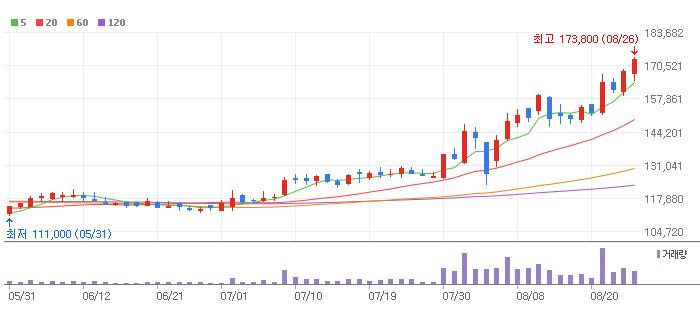

단순 기록

회사에서 생각하는 알리글로의 핵심 경쟁력

가성비

대량생산/실온보관의 유통 편의성

미국 대형 PBM 등재 완료(Cigna 등)

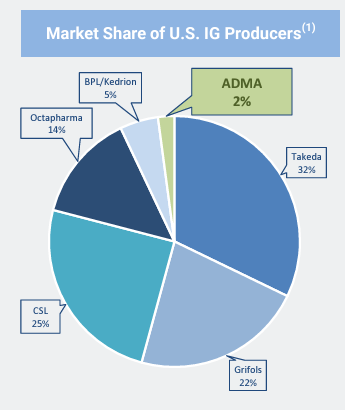

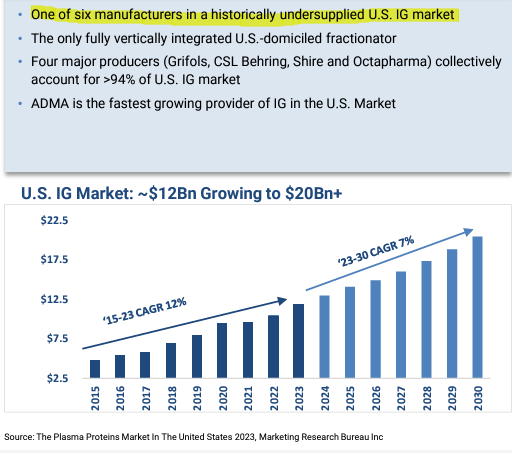

미국 IVIG 시장 점유율

다케다(일본): 32%

CSL베링(호주): 25%

그리폴스(스페인): 22%

옥타파마(스위스): 14%

케드리온(이탈리아): 5%

소스: ADMA IR자료

그리고 2019년 새롭게 시장에 진입한 미국회사 ADMA

2019년 이후 시장점유율 2% 정도까지 올라옴

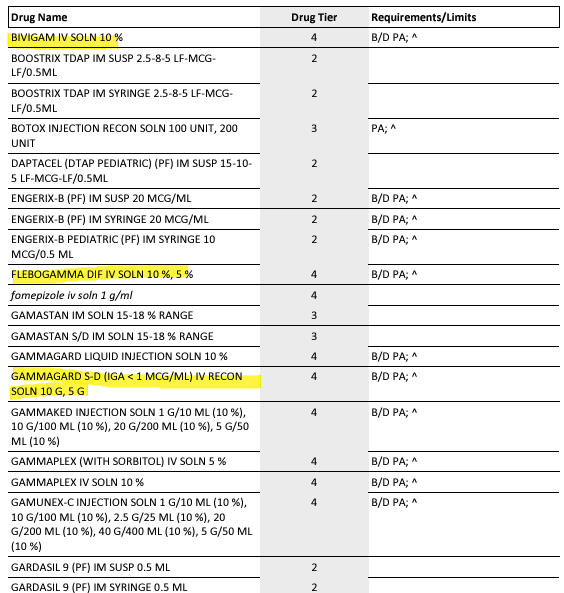

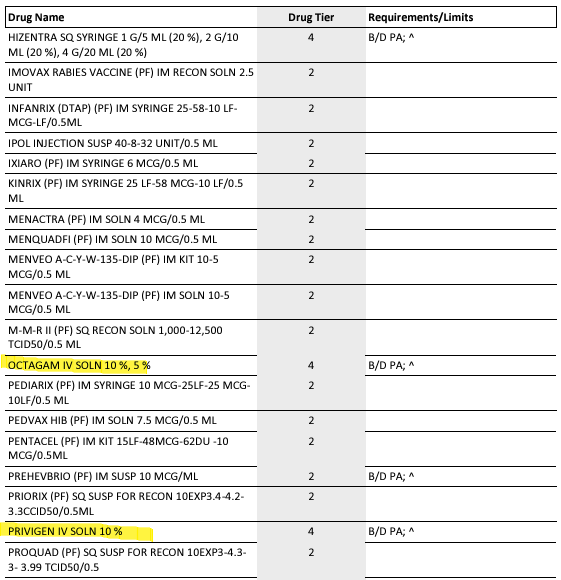

PBL formulary group standard

회사가 기대하는 포인트는 ADMA바이오로직스가 시장 2% 가져가는 케이스

빅파마거나 이미 미국에서 확실하게 자리잡은 회사들을 재낄 수 없겠지만, IVIG 원툴로 2013년 나스닥 상장하고 2020년 이후 제대로 된 매출 나온 ADMA 정도는 어떻게 비벼볼 수 있지 않을까, 하는 기대

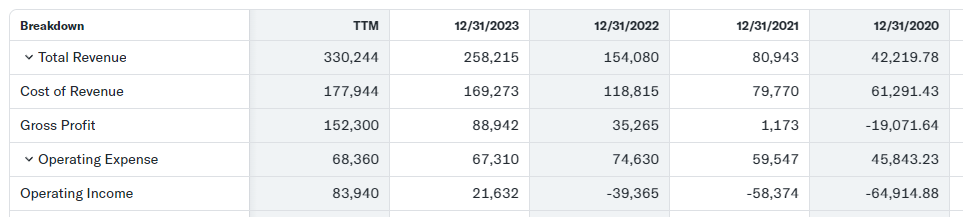

ADMA가 2012년 최초 FDA 승인받긴 했지만, 불순물 이슈로 2019년 FDA 재승인받고 제대로 매출 나오기 시작한건 2021년부터인데 (2021. 4월 대량생산 시작)

2021년 매출: 7,494만 달러

2023년 매출: 24,980만 달러

봐라, 엄청나게 성장하더라. 2020년 이후 매년 매출 2배 성장하고, 2023년 영업이익도 흑자전환

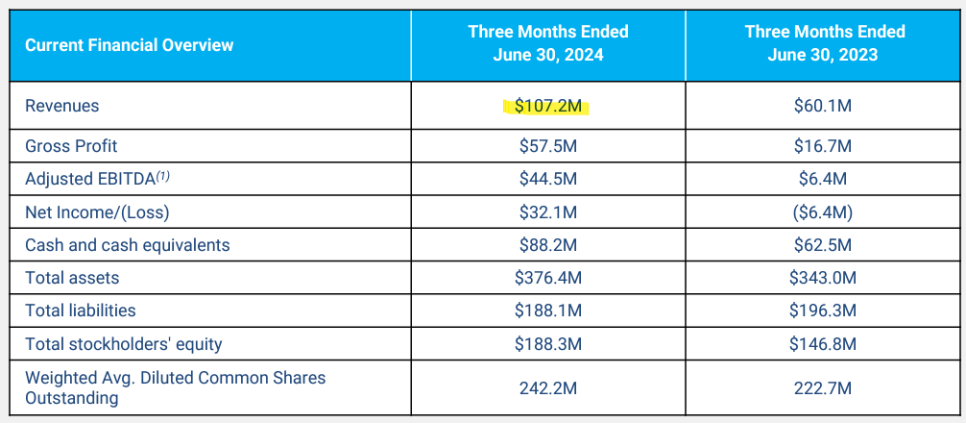

2024년도 성장중

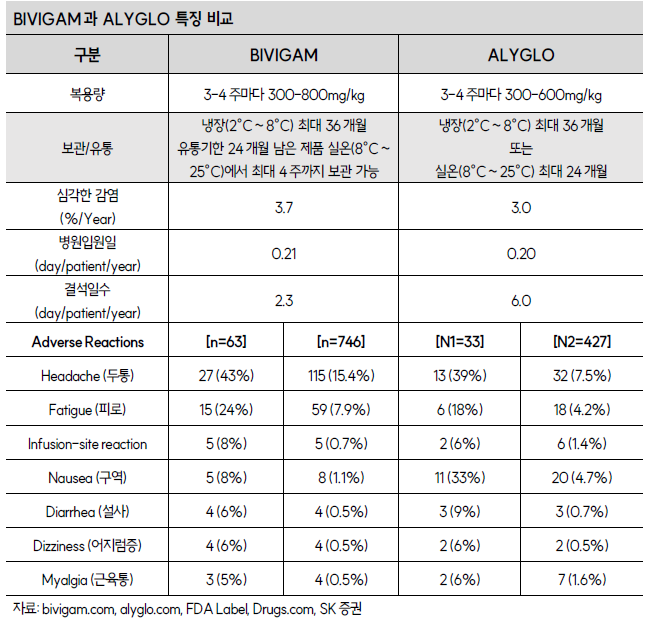

특히 ADMA가 2022년 실온보관 승인 받았는데, 녹십자 알리글로는 이미 실온승인 받은 상태라는게 마케팅 포인트

ADMA의 성장 원동력은 그냥 IVIG 시장 자체의 성장. 기존 6개 업체가 과점하던 시장에서 ADMA는 절대 비율은 작지만 가성비로 승부하며 가장 빠른 성장율은 가져가고 있음

SK증권 이선경 애널리스트의 관점: 녹십자 알리글로가 ADMA 만큼 매출은 나오지 않겠어요?

회사가 스스로 밝히는 매출 목표

2024년: 600억

2025년: 1500억

초기 매출이 보수적인 의약품 산업의 특성을 고려할 때 투자자 관점에서는 조금 더 보수적인 관점이 필요하긴 함

알리글로 잘 팔리면 녹십자는?

녹십자는 연간 매출 1.6조, 영업이익 350억 올리는 회사. 미국에서 1000억 팔아도 전체 실적을 크게 변화하기는 어렵다보니 IVIG 미국 매출 아이디어가 전체 숫자에 유의미하게 찍힌다는 기대는 사실 쉽지 않음

녹십자 주가는 최근 나름 가쁘게 상승해서 시총 2조를 넘어섬

녹십자의 주된 사업(국내 혈액제제, 백신 등)은 기대가 어려움. 원가 올라도 심평원이 반영 잘 안해줌

미국에 팔면 국내 가격의 5배 이상 비싸게 팔 수 있다는게 긍정 회로의 내러티브

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.