투자하기 어려운 시기를 지나고 있음

한국투자증권 최문선 애널리스트께서 비철금속 구리에 대한 인뎁스 보고서를 써주셔서 공부하는 겸 정리해 둠

(요약)

전기차, 전력망 투자로 글로벌(특히 미국) 구리 수요가 증가함

광산 공급부족과 환경규제로 구리 공급이 제한적임

수요는 늘고 공급은 줄어서 구리 가격이 오름

구리 밸류체인에 주목하자

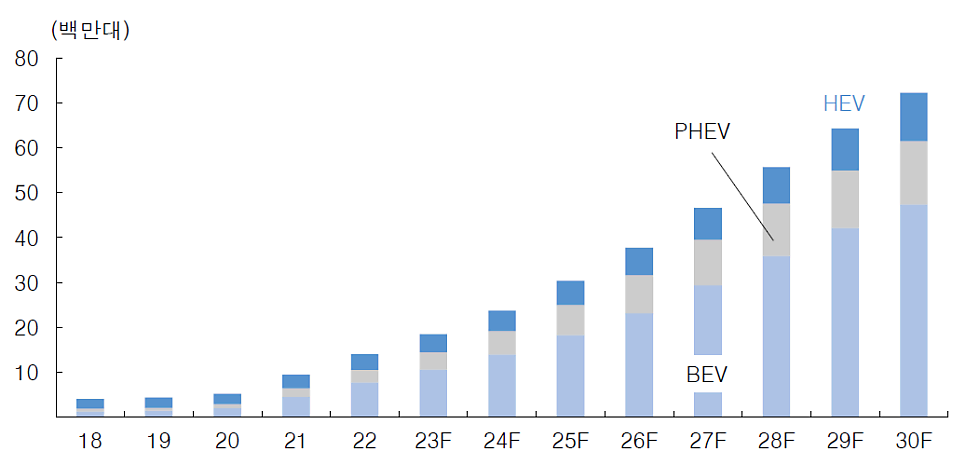

전기차로 구리 수요가 증가함. 일반적으로 내연기관차는 한대당 20kg의 구리가 투입되는데, 전기차는 83kg, 하이브리드는 38kg의 구리가 필요함

전기차에 대한 단기적인 수요 둔화 뉴스가 나오고 있긴 하지만 결국 전기차는 늘어남. 거의 확실한 미래

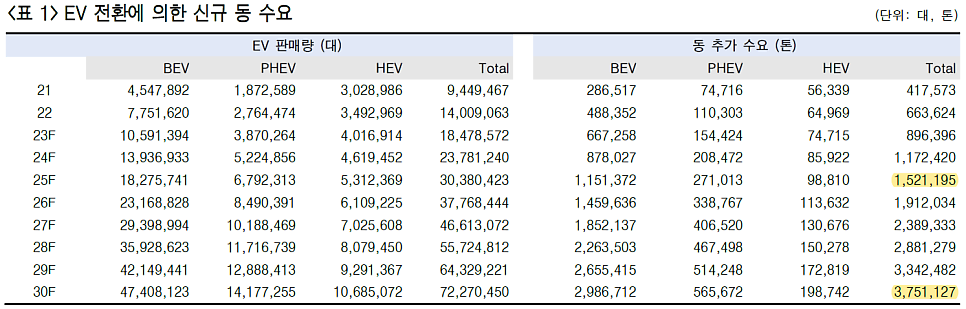

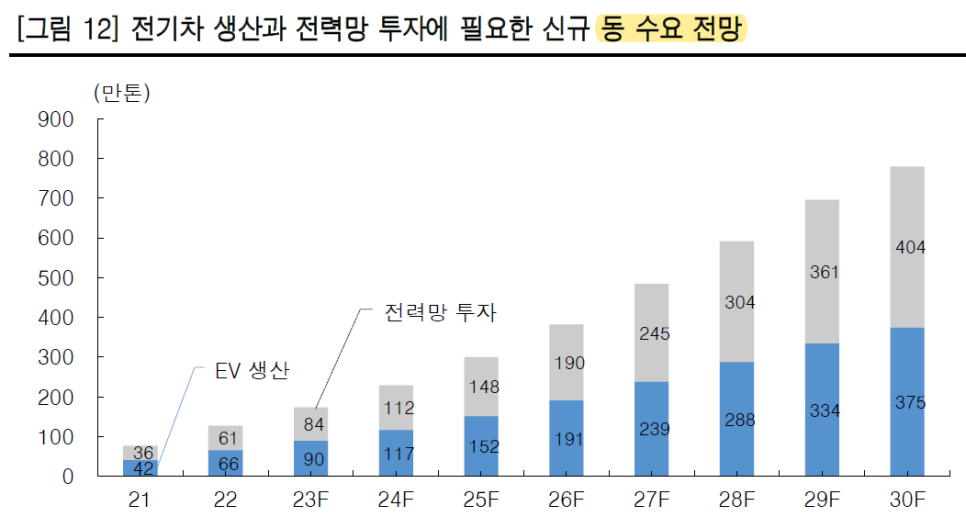

전기차가 늘어서 구리 수요가 늘어남. 2년 후 2025년엔 150만톤, 2030년엔 300만톤 이상의 구리 수요 발생

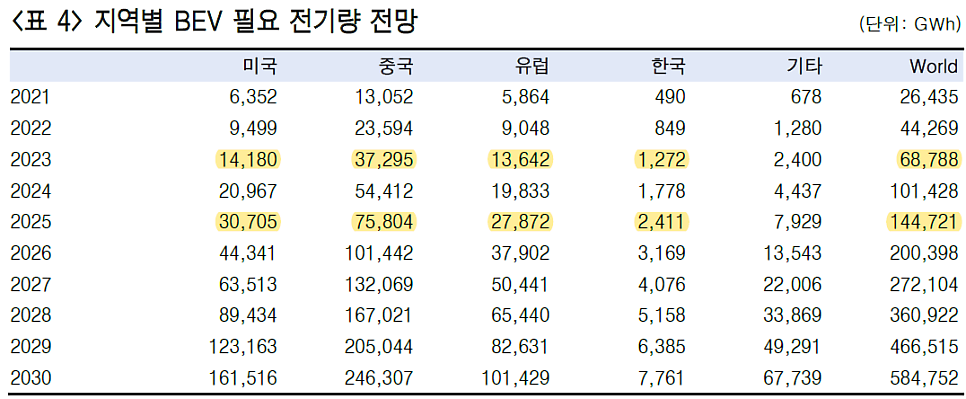

전기차가 늘어나면 전기 수요도 늘어남. 전기차 주행거리는 향후 2년간 2배 증가할 것이라고 추정

1Gwh의 전기를 발전소에서 수요지까지 송전하는 데 약 34.2톤이 소요됨

여기에 전력망 투자도 필요함. 전기차 충전소도 깔아야 하고, 송배전 수요도 증가

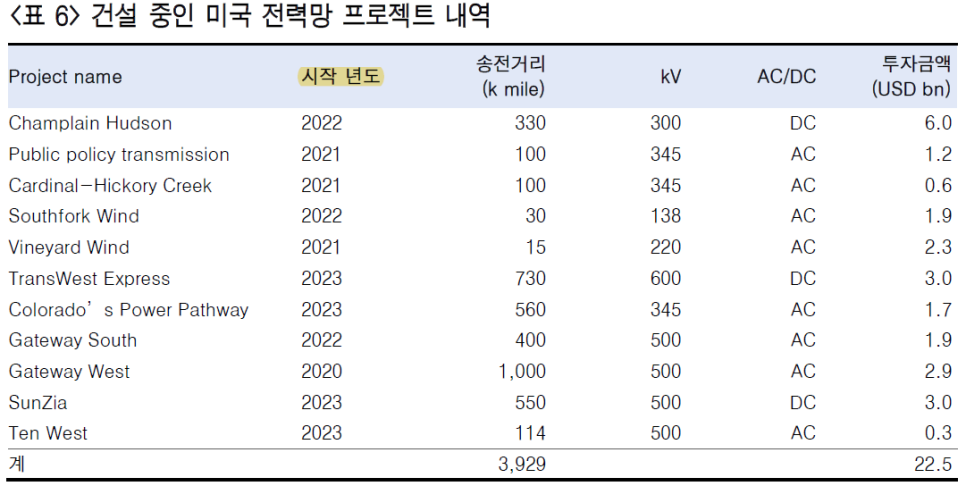

미국은 이미 전략망 프로젝트를 늘리고 있음. 지난 3년간 시작한 전력망 프로젝트만 해도 3929km, 225억 달러(약 30조)

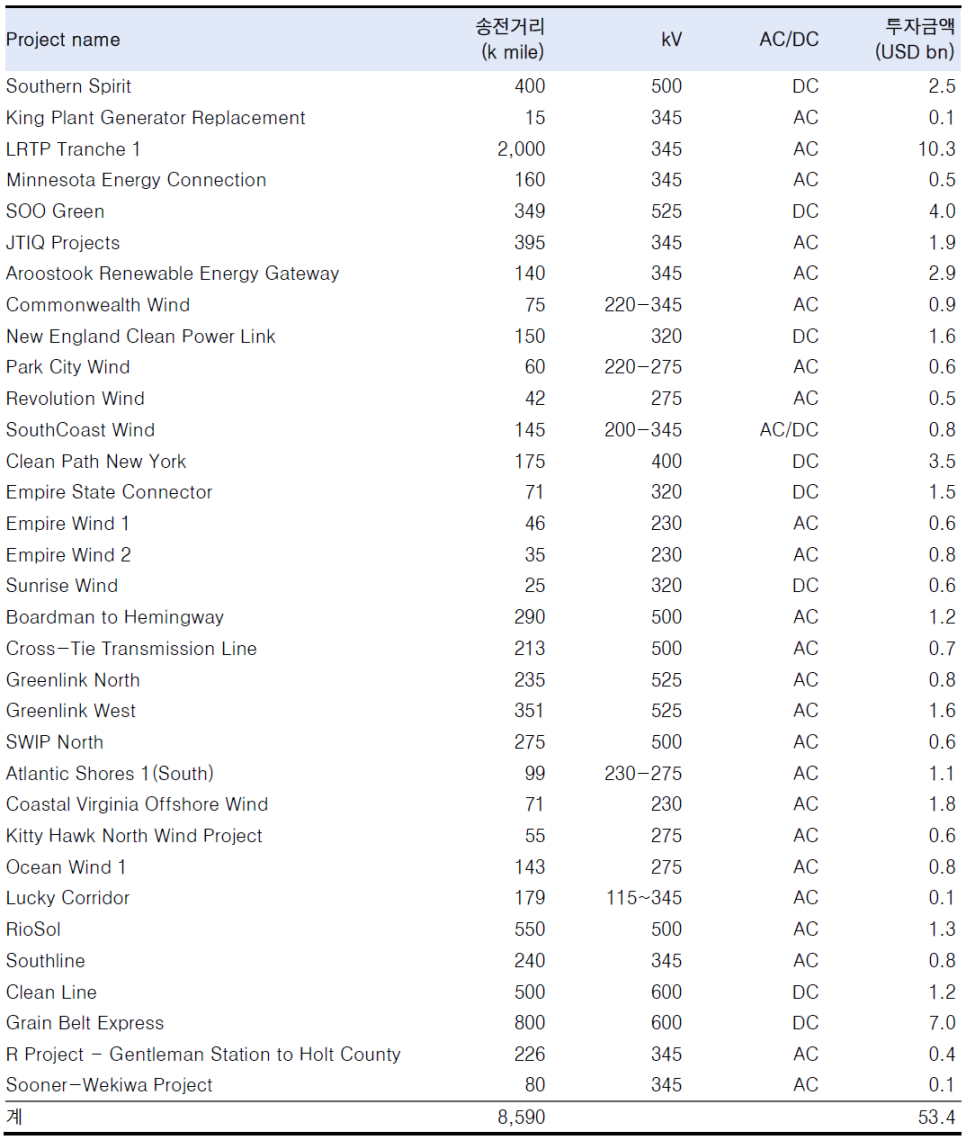

전력망 프로젝트는 이게 끝이 아님. 이보다 2배가 넘는 방대한 공사가 예정되어 있음. 기존 공사+예정 공사=100조 규모

이렇게 구리 수요는 증가해서, 당장 2025년만해도 300만톤의 신규 구리 수요가 발생하는데

구리 광산의 신규 공급은 어렵다

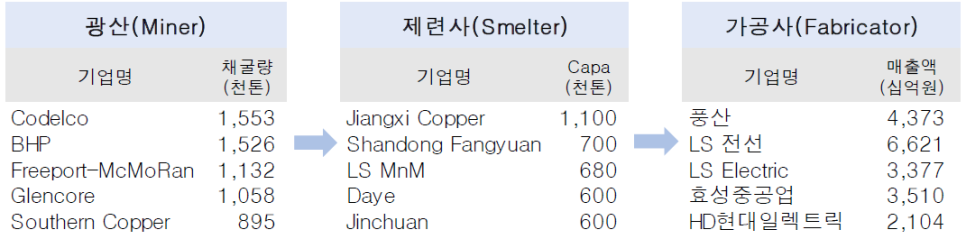

구리는 원광(ore)에서 채굴하고, 정광(concentrate)으로 가공한 후, 제련업체에서 금속(metal)으로 만들어 시장에 공급됨

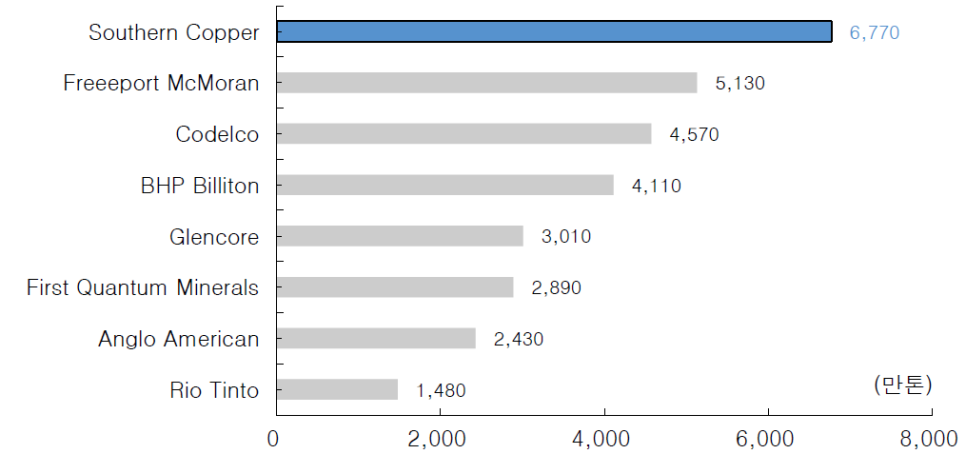

구리 광산의 주요 플레이어 (글로벌 순위)

1위: Codelco (비상장, 연간 150만톤)

2위: BHP Milton (종합 광물업체로 구리비중이 높진 않지만, 구리에서도 글로벌 2위, 연간 150만톤)

3위: Freeport McMoran (구리 매출비중 85%, 순수 구리 플레이러로 투자하기 좋은 회사, 연간 110만톤)

4위: Glencore (연간 100만톤)

5위: Southern Copper (구리 비중 높음, 연간 90만톤)

6위~10위: Firet Quantum Minerals, Antofagasta, Anglo American, Rio Tinto, Teck Resource

Freeport McMoran: 노천광산 생산 비중 100%로 지하 갱도 광산에 비해 생산비용이 낮고, 구리가격이 오르면 생산량을 늘리기 용이함. 실제 2010년도엔 연간 200만톤 이상 구리를 생산하던 기업. 구리 가격이 계속 오른다면 구리 생산량을 200만톤 수준까지 높일 수도 있음

Southern Copper: 4개의 노천광산을 보유하고 있고, 멕시코/페루에 제련공장도 보유해서 다른 광산에 비해 이익율 높음(수직계열화 효과). 게다가 보유한 구리 광산의 구리 매장량이 세계 1위. 향후 생산을 늘릴 수 있는 여지가 큼. 게다가 멕시코/칠레에 신규 광산 개발 중 (다른 국가에 비해 광산 개발에 긍정적인 듯한 정부 태도). 다만 신규 광산은 2029년 생산 개시여서... 6년 후 미래는 너무 멈. 중간에 어떤 일이 생겨날 지 모름

구리 광산 매장량 비교

노천광산은 이렇게 생김

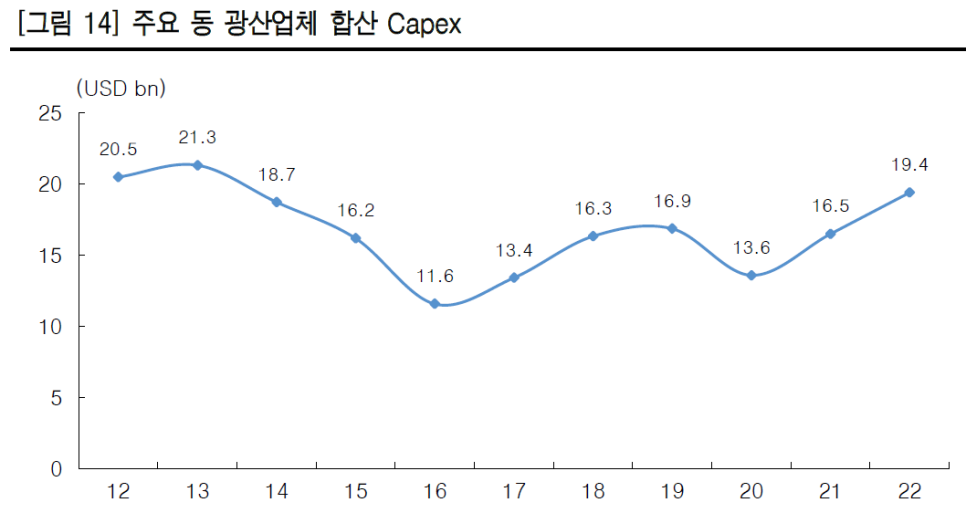

구리 광산 업체의 capex 증가가 보이지 않음

광산이 노령화되고 있는데, 제련 과정의 환경 규제는 높아지고 있음

글로벌 구리 제련의 핵심 중국에서 제련 가동률이 높아지지 않고 있음(제련 과정에 환경 오염물질 필연적)

그런데 지금부터 구리 생산을 늘리려해도, 신규 광산을 개발해서 생산하는 데에 10년 넘게 소요됨. 기반조사하고 탐사하고 자금조달하고 타당성 검토하는 것 자체가 허들인데, 이후엔 인허가 허들. 환경 규제로 인허가 안나는 사례가 비일비재

타당성 있는 광산부지 개발에 10년 소요는 긴 기간이 아님

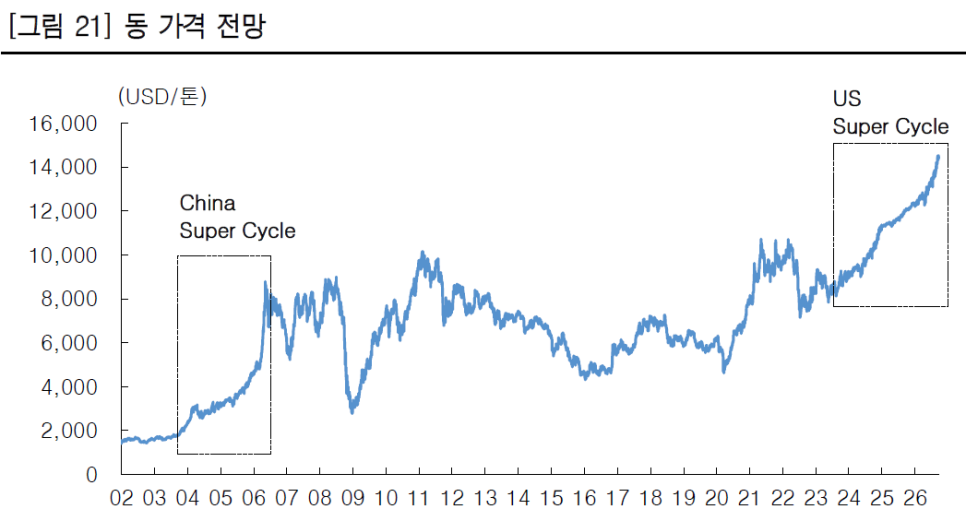

그래서 구리 가격은 오른 것 입니다.가 리포트 결론

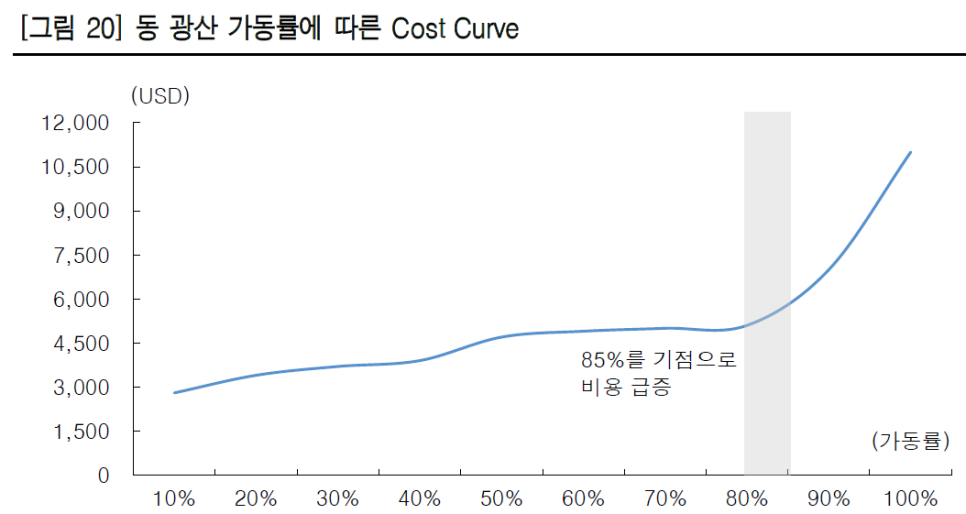

광산 가동률이 85%를 넘어가기 시작하면 일단 생산비용 자체가 급증함

그래서 2000년대 초반 중국발 구리 슈퍼 사이클 이후 미국발 슈퍼 사이클 옵니다, 이게 애널리스트 주장

애널리스크가 슈퍼 사이클 외치고 틀렸던 과거 사례가 많아, 슈퍼 사이클이라는 단어 자체에 의심을 갖게 되는건 사실이지만, 애널리스트는 결론을 맞추는 직업이 아니라 데이터와 논리로 그럴 듯한 미래를 제시해주는 직업

상당히 그럴듯한 전망임

구리 가격이 계속 오를 확률이 높다는 데에 동의하게 됨

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.