GS리테일은 코로나 포스크코로나 리오프닝 국면을 다 거치면서

꾸준히 주가가 내려와 쇠퇴하는 기업의 차트를 그리고 있다.

개인적으로도 2021. 5월 GS25 남혐 논란으로 주가가 나락으로 가는 사태에서

펀더먼털의 문제가 아니고 시간이 흐르면 회복 가능하다는 판단으로

작은 비중을 매수했는데

2022년 현재 시점에서 매수가격 이하로 내려와있다.

2021. 5월 당시 투자 아이디어 점검

1. 남혐으로 인한 투심 악화는 일시적이다. (수년 내 회복된다)

2. 밸류에이션이 싸다.

3. 당근마켓으로 반값택배 이용해보니, GS가 가진 물류의 확장 가능성이 있다.

4. CU에 비해 저평가될 이유가 없다

지금 생각해보면

참으로 후진 투자 아이디어다.

1년전인데도 엄청 후져보인다.

오늘 고민이 되는 지점

1. GS25의 사업성 악화가 구조적인 것인가? GS25 편의점이 CU 보다 더 안좋은가?

- 조금 더 구체적으로 질문을 좁히면 2021. 5월 남혐의 영향이 매출에 남아있는가?

- 브랜드 이미지가 망가져서 회복이 어려운가?

- GS리테일, BGF리테일 시가총액은 둘 모두 3조원. 동일하다.

- 두 회사 모두 다른 사업부는 제외하고 편의점 사업부의 매출/영업이익만 점검한다.

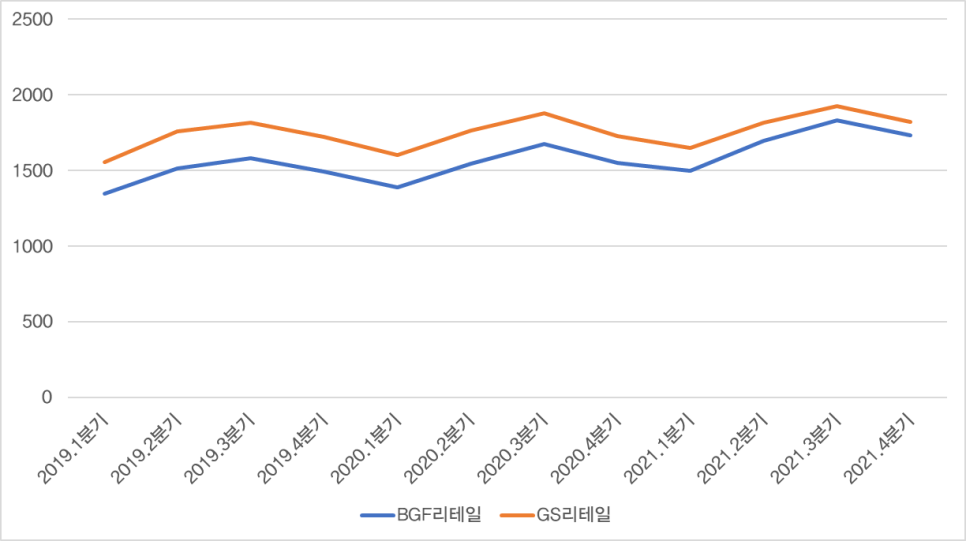

1-1. CU와 GS25 매출액 (단위: 십억)

- 매출은 GS25가 많은데, 격차가 좁혀졌다. 그래서 시총도 좁혀졌다.

- 두 편의점 매출 추이는 거의 동행한다.

- 기본적으로 브랜드 락인 효과가 큰 산업 구조가 아니다.

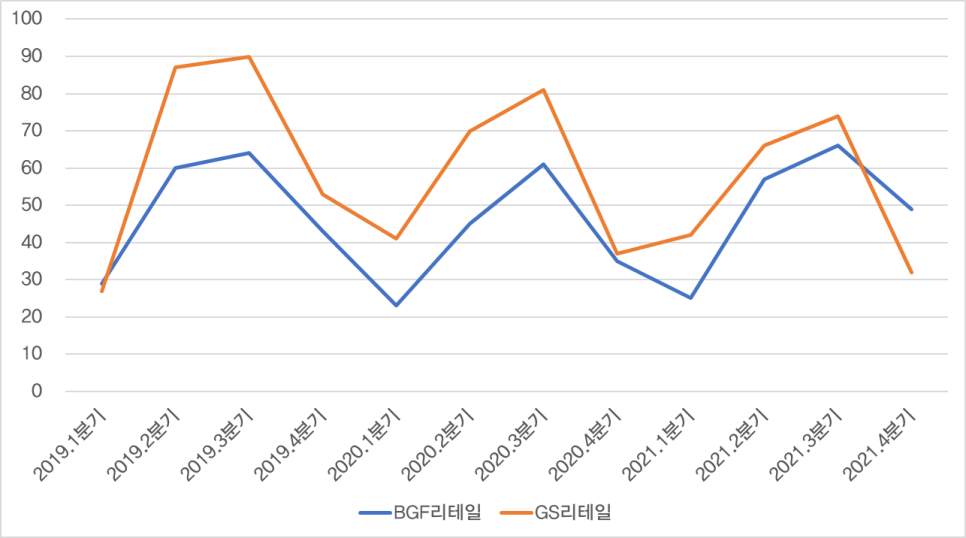

1-2. CU와 GS25 영업이익 (단위: 십억)

- GS리테일의 영업이익이 줄었다. 판매관리비가 크게 늘었다.

1-3. 2021. 5월 남혐으로 인한 매출감소 보다는 2021. 하반기 이후 판매관리비 GS리테일의 판매관리비 증가가 눈에 띈다.

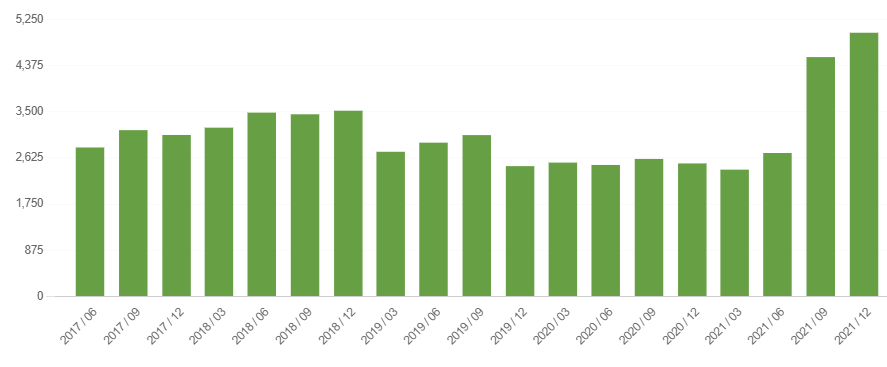

GS리테일 판매관리비 추이

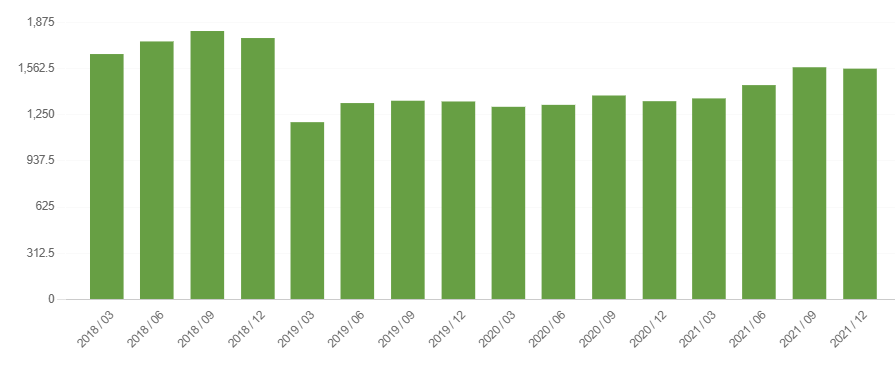

BGF리테일 판매관리비 추이

1-4. GS리테일의 판매관리비는 왜 증가했는가?

- 홈쇼핑이 합병되며 절대적인 금액이 늘어난 게 기본적으로 크지만

- 특히 2021. 4분기에 늘어나는 디지털사업부의 비용 증가

- 회사에서는 "“이커머스 경쟁이 치열해지면서 GS프레시몰 관련 마케팅, 투자 비용이 수반됐다” 이렇게 설명하는 보도가 많다.

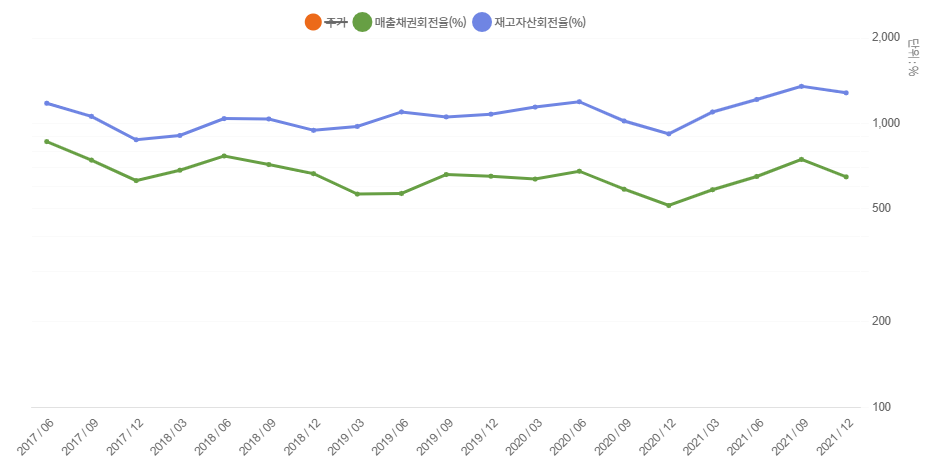

1-5. 기본적인 사업 매출구조: 재고자산회전율과 매출채권회전율은 나쁘지 않다. 딱히 문제 없다.

1-6. 편의점 사업 모델에는 문제가 없고

1-7. 편의점은 리오프닝의 수혜 업종이다

-GS 슈퍼마켓 실적 악화에 신경쓸 필요가 있을까?

-GS25 실적: 매출 7.2조

-GS슈퍼마켓 실적: 매출 1.조

- 편의점이 6배 이상 큰 사업구조다

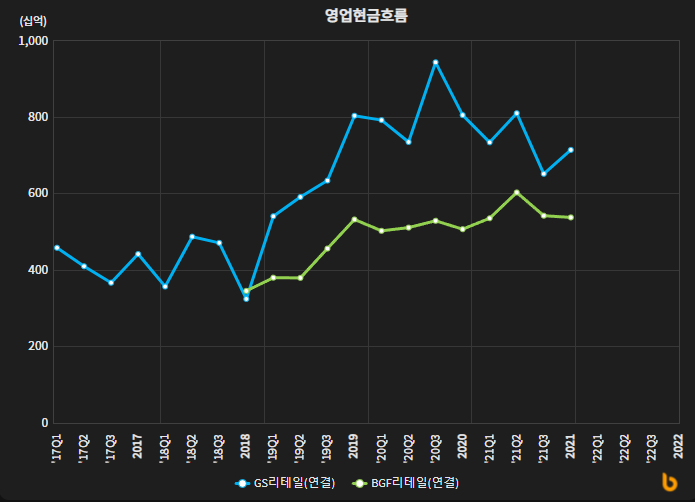

1-8. 그래서 영업활동현금흐름은 BGF리테일 대비 더 견조한 모습을 보인다.

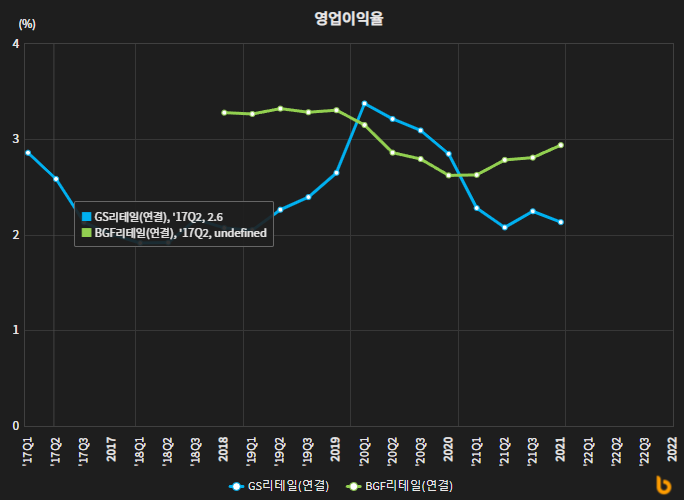

1-9. 두 기업 사이의 영업이익률(판매관리비) 차이: 결국 그것이 두 회사 주가 차이를 만들었다.

(소결)

GS리테일 판매관리비 비용이 증가해 영업이익률이 악화되었다.

그래서 주가는 떨어졌다.

판매관리비 증가의 상당부분은 디지털 신산업, 물류혁신 뭐 이런 비용이다.

이게 궁극적으로 사업에 도움이 될 것인가?

2. GS리테일의 물류 관련 신산업 성장은 이루어지지 못할 꿈인가?

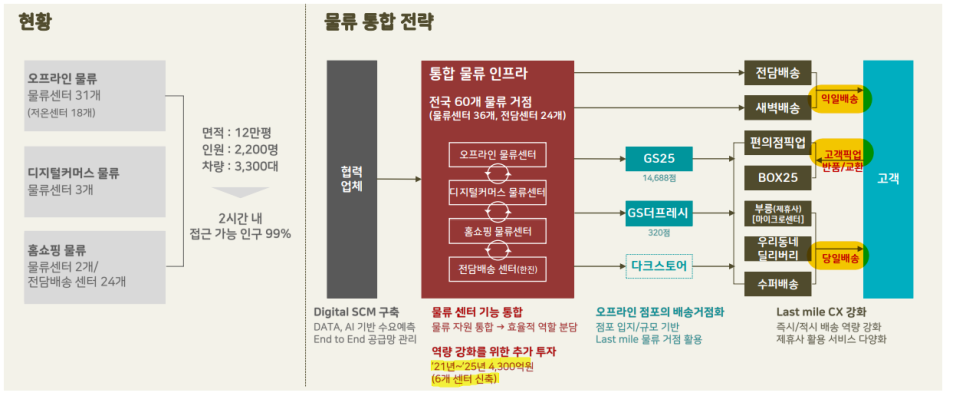

2-1. 온라인, 오프라인 통합 전략 체계도

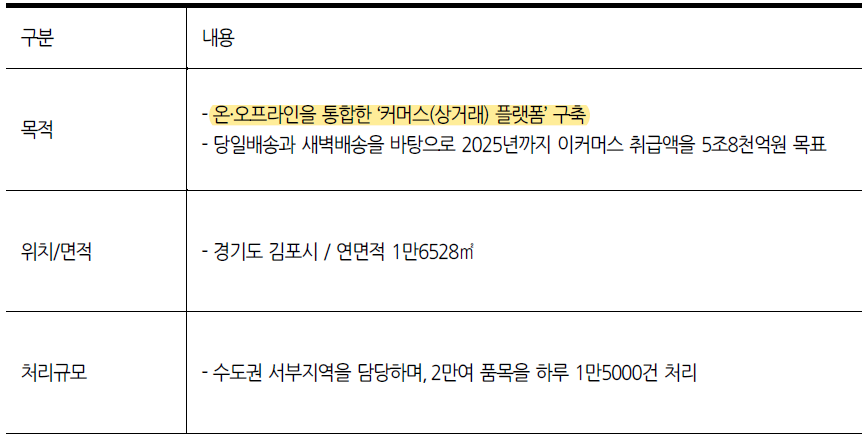

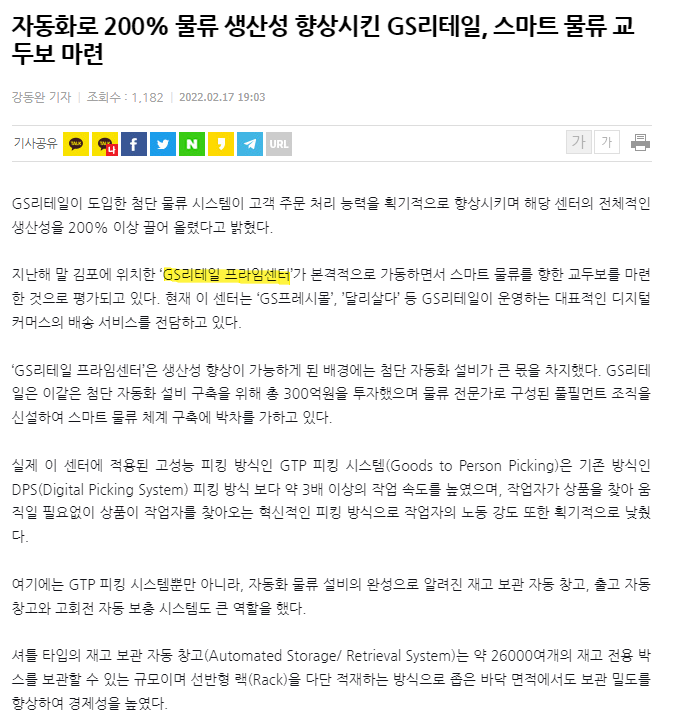

2-2. 자동화 물류 프라임센터 오픈(2021.12월)

2-3, 과거 정부의 가맹점주 상생지원금, 최저임금의 급격한 인상 가능성은 낮다.

2-4. GS리테일이 다양한 물류혁신을 해보고 있다.

(김포 프라임센터)

(도착일 선택 서비스)

2-5. GS리테일은 각종 신산업에 "진심으로" 비용을 투입하고 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.