AI 서버용 MLCC 공급량이 큰 폭으로 늘고 있지만, AI 서버용 MLCC는 무라타, 삼성전기 과점 구조

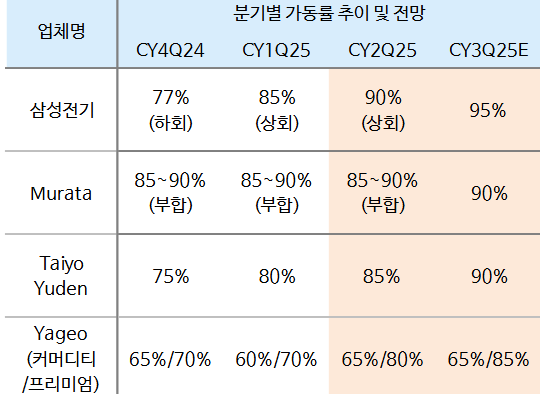

경쟁사 대비 삼성전기 가동율 증가되는 추이

삼성전기의 AI 서버용 MLCC 시장 점유율: 약 40%

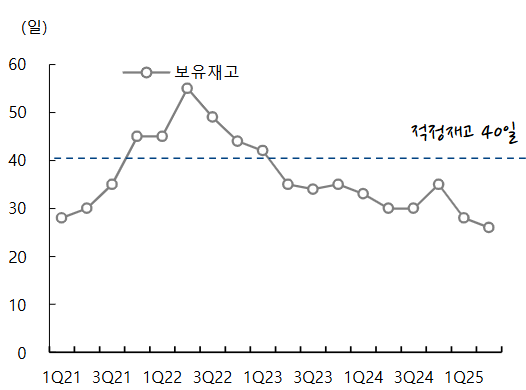

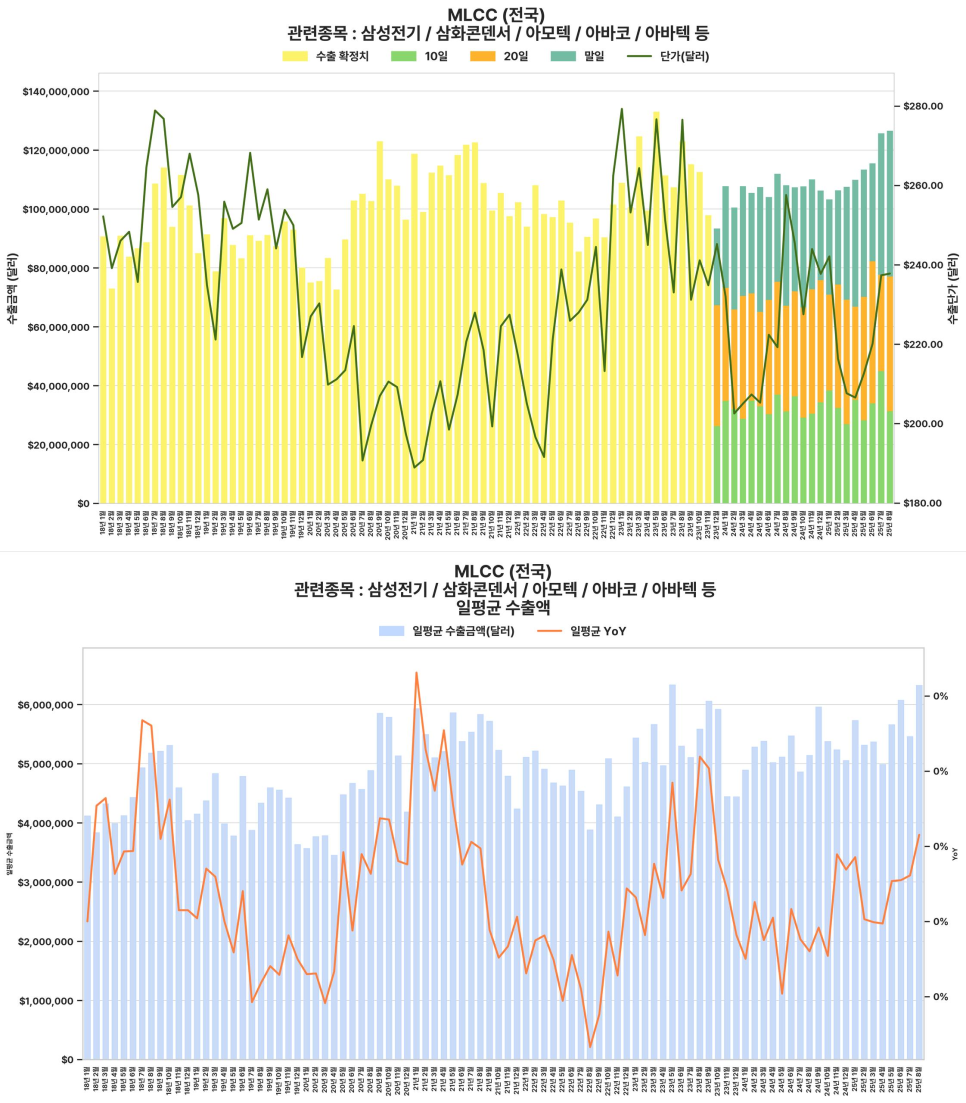

MLCC 8월 수출 데이터. 지난 2년간 초과공급 해결 중?

삼성전기 MLCC 재고는 적정수준 이하

수출입 통계도 MLCC 초과공급이 해결되는 추세적 전

<테슬라 고객님>

IM투자증권 고의영 애널리스트

삼성전자는 테슬라와 반도체 파운드리 계약을 통해 2027~2034, 7년간 월 1만장 웨이퍼 공급 예정

테슬라 납품 A16칩 크기를 알 수는 없지만, 대략 A14 모델보다 50% 커진 400㎟로 가정할 경우, 12인치 웨이퍼 1장당 생산 가능한 칩은 약 75개

수율 50%를 (보수적으로) 가정할 경우 7년간 총 7100만개 칩 출하 (연간 880만개)

2024년 기준 테슬라 칩 출하령은 연간 390만개 추정 (추정근거: 연간 차량 판매량 177만대 * 차량당 FSD칩 2개 * 예비부품 1.1배)

현재 수준 2배 이상의 칩이 테슬라로 공급될 예정

삼성전기는 테슬라에 MLCC, 반도체기판(FC-BGA), 카메라모듈 공급

2025년 삼성전기 예상 매출: 6080억 (삼성전기 전체 매출의 6% 비중)

카메라모듈: 70%

MLCC: 15%

반도체기판: 15%

삼성전자 칩이 2배 이상 테슬라로 공급되니 삼성전기 공급 부품도 향후 2배 이상 늘어날 예정

리스크: 이 분석은 삼성전기가 테슬라의 1순위 부품 벤더 지위를 안정적으로 유지한다는 조건

삼성전기는 카메라, MLCC, 반도체기판을 한번에 모두 공급할 수 있는 테슬라 입장에서 편리하긴 하고 삼성전기가 안정적인 공급처인 건 팩트이지, 공급사가 가지는 근본적인 리스크

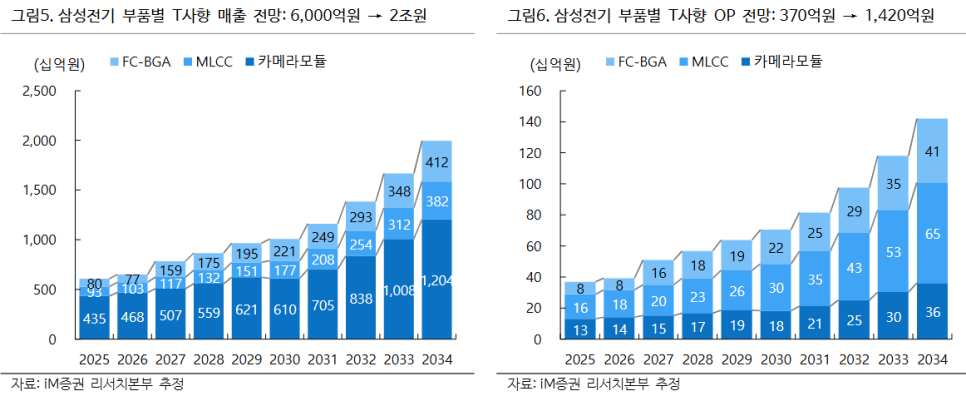

현재 테슬라에 납품하는 6080억이 미래 2배 이상 성장한다고 가정할 때

2024년 테슬라향 매출 6080억원

2034년 매출 추정 약 2조원

그 가치를 어느 정도 할인해야 할지는 판단의 문제

테슬라 3종 세트: 전기차, 로보택시, 휴머노이드

3종 세트 합계 출하량

2024년 180만대

2034년 10년후: 670만대

3종 세트 출하가 확대됨에 따른 반도체 칩 출하량 성장

2024년 390만개

2034년 1260만개

전기차/로보택시엔 칩 2개, 휴머노이드엔 칩 1개 가정

TSMC는 2나노, 3나노, 4~%나노 공정 모두 가격 인상 한다는데요 (5~10%)

경쟁사의 가격 인상

<핵심요약>

MLCC: 전기차 및 휴머노이드 한 대당 1.2만개~2만개 장착

반도체기판: 기존 A14칩보다 크고 적층 많아짐

카메라모듈: 차량/휴머노이드 대당 8개 (휴머노이드는 오토포커스 카메라 포함)

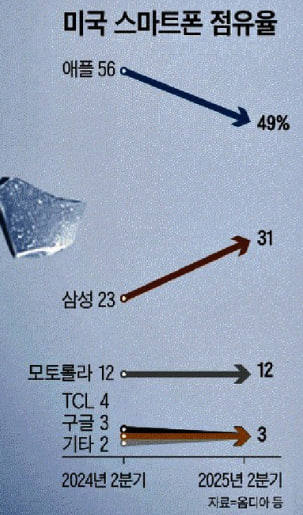

<삼성폰>

미국에서 삼성폰 점유율 상승?

삼성폰 확대의 수혜주가 엠씨넥스라는 주장

이미 성장 정체 국면으로 제로섬 게임에 접어든 스마트폰 시장이 AI 기능 탑재와 프리미엄 시장 확대 분위기에서. 이미 확고한 브랜드로 자리잡은 애플을 삼성전자가 따라잡을 수 있다는 의견. 될까?

브랜드 충성도와 생태계 락인, 수익성 구조의 차이로 삼성이 애플을 따라잡는건 불가능하다는게 정설이었는데

AI 도입, 폴더블 등 신기술 카테고리에는 나름의 가능성이 있다는 관점

개인적으론 모르겠고 투자 결정에 참고도 어려워 보임. 시장 변화는 계속 봐야겠다 생각

<올릭스>

국내 바이오텍 중 빅파마와 본계약을 체결한 기업은 4개 기업 뿐

알테오젠

리가켐바이오

에이비엘바이오

올릭스

바이오텍 투자 리스크 + 교수 창업에 대한 미심쩍음이 있었지만 임상 데이터와 라이센스 아웃 이력으로 계속해서 의심을 지워나가는 중

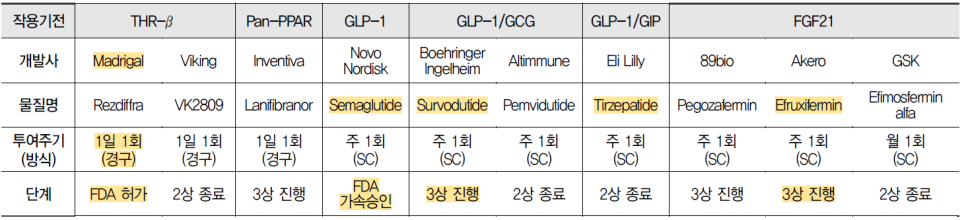

MASH 시장 (IBK투자증권 정이수 애널리스트)

MASH 환자수 글로벌 약 4억명 (진단율 낮고 치료옵션 거의 없어, 시장 잠재력은 더 큼)

미국 내 MASH 환자수: 2015년 1650만명 → 2030년 2700만명

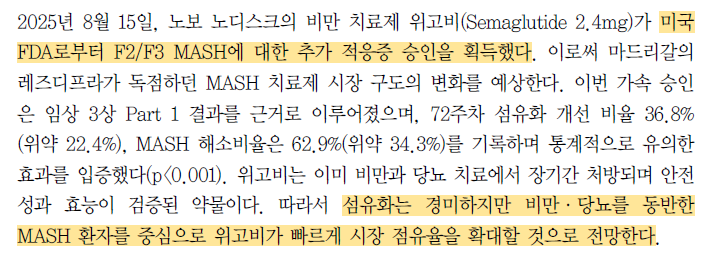

2024. 3월 마드리갈 파마슈티컬스 레즈디프라 최초 FDA 승인 (높은 약가에도 출시 처방환자수 1년만에 12배 이상 증가)

2025. 8월 위고비 MASH 적응증 추가

현재 임상 단계에 있는 MASH 후보물질

마드리갈, 노보노디스크 FDA 승인 완료

아케로 에프룩시퍼민: 96주차 섬유화 개선비율 51.5% (높은 수치)

베링거인겔하임 서도듀타이드: 48주차 섬유화 개선비율 51.5% (높은 수치)

올릭스 OLX702A는 RNA기반 MASH 치료제 타깃으로 임상 1상 진행 중 (2025. 2월 일라이릴리 기술이전)

신약에 대한 구체적 타임라인은 먼 훗날 이야기이지만. 일라일릴리가 받았다는게 내러티브

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.