기판업체들은 고 멀티플을 받기 힘들지만, 반도체 산업에서 니치마켓을 담당한다.

대만, 일본, 한국을 중심으로 플레이되며 경쟁이 치열한 때(메모리기판, 연성기판)도 있었지만, 레거시 기판들은 서열정리가 되었고 이제는 각자의 신사업을 찾아 나서는 느낌.

개인적으로 심텍과 대덕전자를 선호하는데, FC-BGA를 찾는 반도체팹이 급속도로 증가하는 것 같아 대덕전자에 관심이 더 기울어졌다.

심텍은 메모리반도체 사이클을 그대로 따라가는 종목인데, 고부가가치 기판(SiP)도 하고 기술력(MSAP)에 비해 대단히 저평가되는 기업이라 타이밍을 맞출 자신이 생기면 투자를 할 예정이다. 21, 22년 성장률이 너무 좋았기 때문에, 23년 멀티플에 대해 엄격하므로 조심스럽다.

지금 반도체 시장이 작살났을때, 다음 상승사이클에 크게 오를 놈이 누구인가 한번 알아보자.

1. 뭐하는 기업인가?

동사는 반도체 기판 및 네트워크/휴대폰 PCB를 만드는 기업.

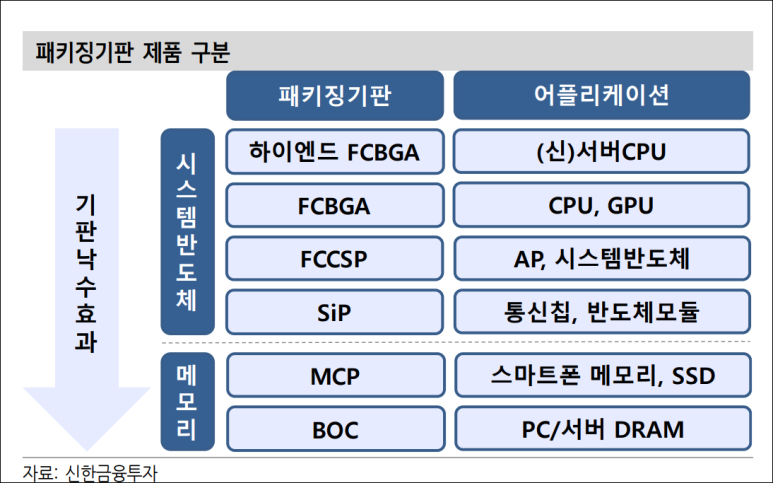

1. 기판에 대해 간단히 알아보자.

대덕전자를 보려면 기판산업을 이해해야한다. 사실상 기판을 이해하면 대덕전자의 미래를 그려볼 수 있다고 본다. 좋은 자료가 많지만 다음 포스팅이 정리 깔끔하다.

기판 관련 포스팅에 이 사진이 빠질 수 없지

FCCSP, FCBGA, FCBOC, SiP, AiP가 현재로서 유명한 고부가 가치의 기판이다.

FCCSP는 모바일 AP과 SSD 컨트롤러에 주로 쓰이고, FCBGA는 전장용/PC용 로직반도체에 주로 쓰인다. SiP는 웨어러블, 통신반도체(RF-SiP).

MLB(5G 통신장비용 고다층 기판)는 스마트폰이나 통신장비에 들어가는 기판인데(반도체기판X), 고다층화가 중요하다. 이수페타시스가 이쪽으로 밀고 있어 타 업체들은 줄이는 중.

기판은 다층화, 대면적화 될수록 성능이 좋다고 볼 수 있다. 반면 스마트폰이나 웨어러블기기처럼 크기가 제한적인 어플리케이션을 생각하면, 어플리케이션별로 최적의 기판이 있다고 볼 수 있다.

2. 매출비중

사업보고서에는 PCB 기판이라고 해서 100%라고 나오지만, 제대로 보면 반도체기판 73%/기타기판 27% 로 나뉜다. (기타는 휴대폰(SLP) 및 통신장비(MLB) 기판)

전체 PCB 中 반도체 PCB 매출비중

21년 66%

22년 약80%

현재 반도체 PCB 비중을 늘리고 나머지를 축소하는 상황이다. FPCB도 서열정리가 되어서, 대부분 철수 완료.

반도체 PCB중에서 비메모리 비중

21년 28%

22년 45%

23년 60%

이고, 나머지 메모리 기판 中 대부분(70%이상)이 서버용.

어플리케이션별로 보면, 전체 중에 서버용 60%, PC 25%, 모바일 15%

3. 고객

지역별로는 국내가 많고, 고객사로는 삼성전자, SK하이닉스, 마이크론, STATS ChipPAC, WINPAC, AMKOR 등이 있다. 대만이 기타에 포함되는거라면 미국향/대만향이 늘어남은 긍정적이라고 볼 수 있다.

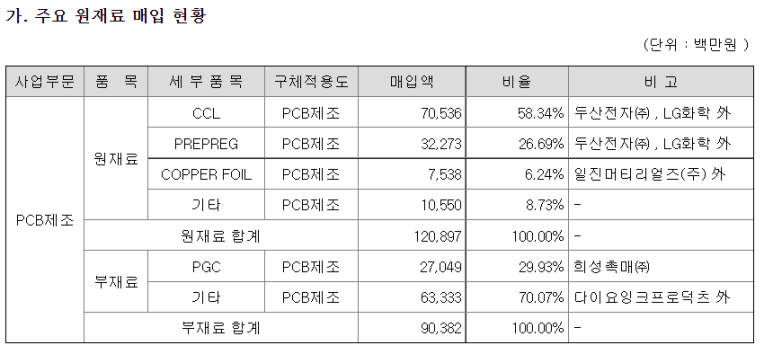

4. 원재료(C)

원재료 비중이 제일 높은 CCL, 그리고 COPPER FOIL 둘 다 구리가격에 연동된다. 구리 원자재 가격이 원재료단의 핵심.

'구리->동박->CCL/PREPREG' 이렇게 되므로, 판가전이 되는 속도나 계약기간은 추후 자세히 알아볼 예정. 지난 구리 가격추이와 영익 추이를 봤을 때, 속도도 빠르고 전가능력도 좋다.

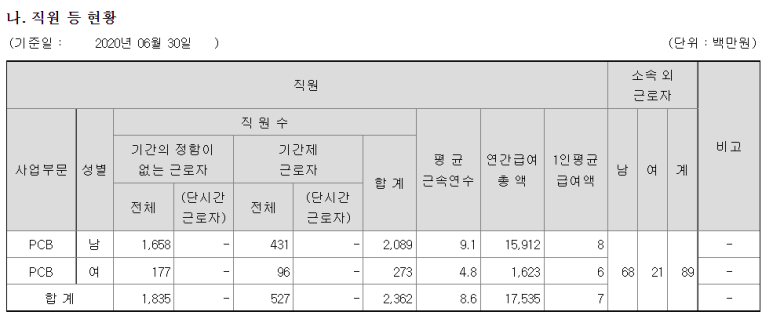

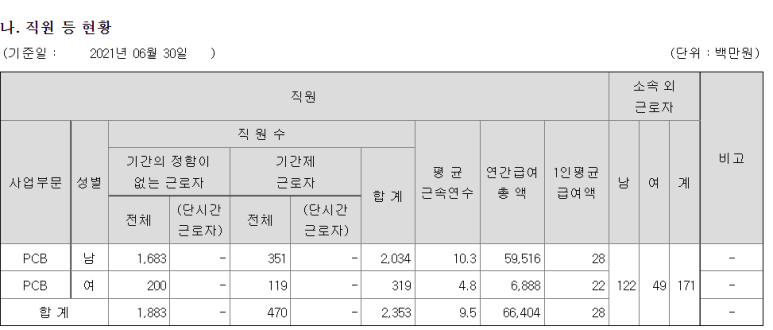

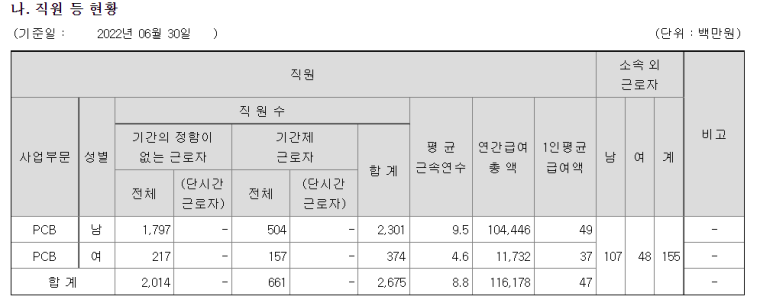

5. 직원 수

개인적으로 외형성장에 있어 직원 중요하다고 생각한다. 특히 제조업은 더더욱.

2021년 6월

2022년 6월

1835명-1883명-2014명

22년에 대폭 늘었다. FC-BGA의 증설에 따른 증원이겠지?

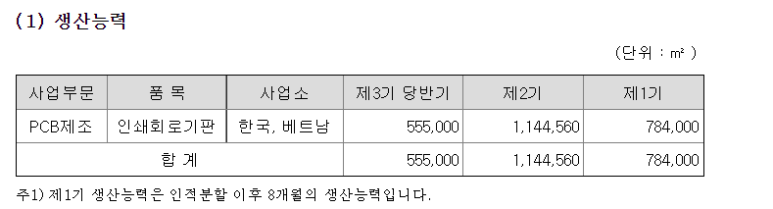

6. 생산

국내에는 경기도 시흥과 안산에 공장이 위치.

7. 경영진

대표이사는 신영환 이사.

2010년대 초반에 삼성전기가 FC-BGA 시작할 때, 이 분이 베트남 생산장 이사였다. 삼성전기의 FC-BGA 거점이 부산과 베트남이라는 것을 보면, 그 당시 많은 것을 배우셨거나 추진하셨다고 볼 수 있음.

그리고 2015년 대덕전자에 와서 2020년에 대표이사로 임명되시더니 2020년부터 대덕전자가 FC-BGA를 공격적으로 증설하기 시작. 삼성전기에서의 경험을 가지고 베팅한다고 보면 될 것 같다.

지주사 '대덕'의 대표이사는 김영재 이사님인데, 이 분은 40년 동안 PCB업체에서 열심히 일 하신 분. 두 분 다 관련뉴스는 적지만, 이 업계에서 베테랑이라고 볼 수 있다.

2. 투자아이디어

1.FC-BGA 기판의 쇼티지

대덕전자의 핵심이다. 동사는 서열정리가 완료되어 수익성이 악화된 MLB 및 FPCB를 줄이고, FC-BGA를 새로운 성장동력으로 삼고 있다.

ISC라는 반도체 소켓기업이 워낙 유명해지면서 FC-BGA의 수요폭발은 널리 알려져 있다. 또한 2022년에 국내 기판업체들이 대거 증설발표를 하여 관심을 받기도 했다.

FC-BGA는 서버용, PC용 고성능 CPU/GPU에 사용되는 기판이라고 보면 된다. 플립칩 기술과 면적의 제한없음을 이용해 I/O면에서 최고의 성능을 뽑아낸 기판. 2.5D/3D 등 SoC로 감당하기 힘든 반도체의 집적화 핵심이 되는 기판이라고 볼 수 있다.

최근에는 AI나 차량용 중앙제어칩도 높은 성능을 필요하여 수요가 적지 않다.

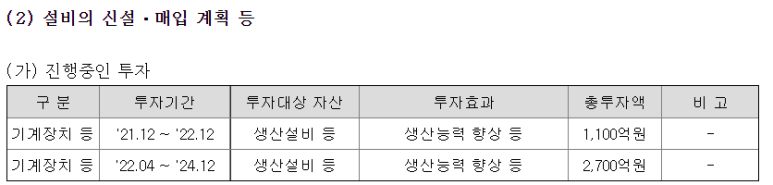

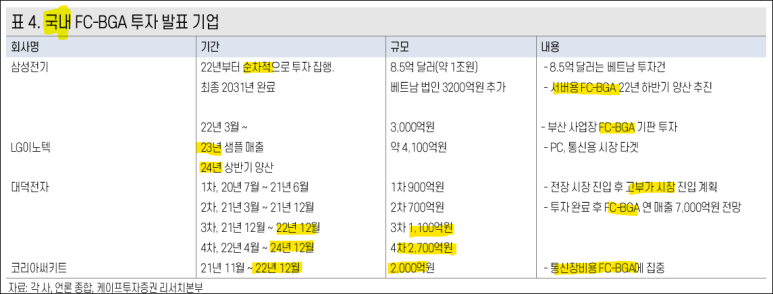

동사의 FC-BGA 증설은 다음과 같다.

1차: 2021년 완료 900억원

2차: 2021년 완료 700억원

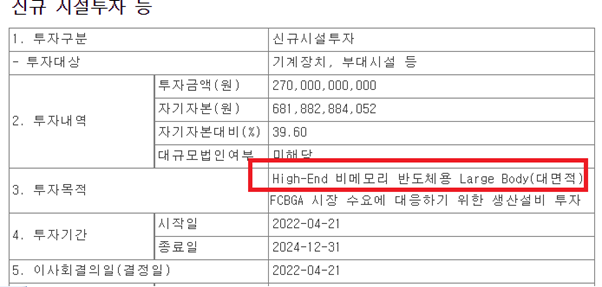

3차: 22년 12월 완료예정 1,100억원

4차: 24년 12월 완료예정 2,700억원

FC-BGA 생산능력

22년 월 200억.

23년 월 300억.

25년 월 550억.

(P상승은 고려하지 않음)

그래서 4차까지 완공하면 FC-BGA 연매출 약 7,000억원 전망. 3,4차는 일부 서버향 FC-BGA를 만든다는 말이 있다(공시에 HIGH-END라고 명시함).

공급과잉 관련해서는 '리스크' 부분에서 다시 이야기 할 것이고...

대덕전자 FC-BGA의 주 타겟을 보자. 1,2차 공장에서 대덕전자의 타겟은 AI향/전장향 FC-BGA이다. 당사가 직접 말하기론 전장향을 밀고 있다고 한다.

기술력으로 따지면, 서버>>>PC,통신>전장용

layer 적층능력과 대면적화가 기술의 핵심이다. 서버향은 20층 이상이며, 75mmx75mm의 면적이 필요하다.

전장향은 FC-BGA기판 중 비교적 기술력이 약하다고 볼 수 있는데, 사실 대덕전자는 이미 20층 이상 쌓을 수 있고 면적도 100x100기술이 있다. 즉, 서버향이 가능하다(뒤에 이야기).

저부가가치라고 무시받을 수 있으나 동사는 이미 21년 가동된 FC-BGA 1차 공장에서 1분기만에 10% 넘는 OPM을 달성. 초기부터 괜찮은 수율을 잡았거나 아무리 기술력 낮은 FC-BGA종류라 해도 P가 높다는 것.

또한 1,2차 투자하여 신설된 공장에서 나온 매출이 항상 가이던스를 뛰어넘는 모습을 보여주며 시장 또한 예측하기 힘든 FC-BGA의 위력을 볼 수 있다.

이비덴/신코는 FC-BGA에서 20%중반 OPM 달성했다. 대덕전자도 안정화하면 20%는 가지 않을까.

현재 FC-BGA의 주 타겟은 CPU/GPU. 그러면 인텔, AMD, 엔비디아가 주고객이 될 것이다. 하지만 빅테크업체들의 자체 칩 기조가 강해지면, 결국 FC-BGA업체들이 수혜를 볼 것이다. 애플, 테슬라, 아마존, 구글, 메타...

다시 한 번, 동사는 서버향도 가능하고 전장용이 주 타겟이 될 예정. 대용량 SSD에도 적용된다는 말이 있다.

2. DDR5 수혜

디램용 기판(FCBOC)은 국내 3사에서 잘 갈라먹는 중이다. 해성디에스, 심텍, 대덕전자. 딱히 경쟁에 관심없고, 욤뇸뇸하는 분위기. 결국 DDR5의 판매호조를 그대로 적용가능하다.

DDR5 수혜가 예전부터 시장에서 나오던 말이고, 현재 DDR5 매출이 어느정도 나오기는 하지만, 시장이 개화되지는 않았다고 생각한다.

AMD와 인텔이 DDR5 호환성이 높은 로직반도체를 가지고 싸우면 최소 1년은 호황기가 올거라고 생각한다.

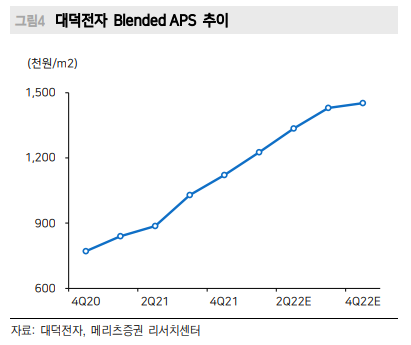

위 투자 아이디어들이 합쳐져, '서버용 DRAM과 FCBGA의 믹스 = ASP 상승' 을 이미 보여줬다.

3. 리스크

1. FC-BGA 공급과잉

FC-BGA쇼티지는 이미 시장에서 알고 있는 정보로, 우리는 공급과잉이 될지 안될지 알아봐야 한다. 쇼티지를 기대했는데, 과잉소리 나오면 폭락. 그래서 FC-BGA를 만드는 기업 중심으로 경쟁사를 알아보았다.

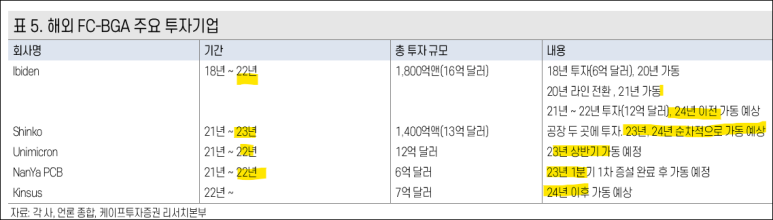

서버향: 이비덴, 신코, 삼성전기, 유니마이크론, AT&S

PC향: LG이노텍, 삼성전기, 이비덴, 신코, 난야, AT&S 등

통신향: LG이노텍, 코리아서키트

궈니궈니님 블로그 퍼옴

국내 업체에서는 삼성전기가 대규모로 증설중인데, 삼성전기의 FC-BGA 고객사는 애플 및 ARM계열 서버용 CPU를 만드는 기업들이다. 또한 규모가 크기 때문에 빨라도 24년부터 가동을 예상한다. 기존 PC향에서 시작하여 서버향에 집중하고 있다. 대덕전자와는 고객이 다를 듯 하다.

궈니궈니님 블로그 퍼옴

해외업체도 마찬가지. 대부분 서버/PC향으로, 전장향을 노리는 대덕전자와는 크게 충돌하지 않을 듯 하다.

22년 상반기 글로벌 FCBGA CAPA

현재 1티어 경쟁사들은 서버용 FC-BGA에 집중하느라, (비교적)저부가가치의 FC-BGA를 흘려보내고 있다.

그렇게 1티어 기판업체들이 서버용 FC-BGA에 집중하면 전장용/PC용 FC-BGA, FCCSP, SiP, AiP등 심텍과 대덕전자가 낙수효과를 볼 수 밖에 없다(갑분심텍?).

참고로, 기판산업 자체가 고객사와의 협의 없이는 물량 조절을 잘 하지 않는다. 그래서 증설을 많이 하는 것처럼 보여도 대부분 고객사와 이야기가 된 물량이라고 볼 수 있다.

또한 현재 글로벌 FC-BGA CAPA로는 인텔&AMD의 새로운 CPU를 감당 못 할 가능성이 높다고 한다.

2. FC-BGA 핵심장비 및 핵심소재의 독점화

FC-BGA용 BBT(전기검사장비)를 독점하고 있는 니덱-리드, FC-BGA용 절단 장비 1위인 디스코. 모두 일본업체다. 이비덴/신코/교세라에 친화적일 수 밖에 없다.

출처-디일렉

한미반도체가 FC-BGA 절단 장비를 , 인텍플러스가 FC-BGA 외관 검사장비를, 바이옵트론은 BBT 국산화에 성공하기는 했다(대부분 올해 납품시작).

하지만 기판 노광장비와 에칭장비는 여전히 미국과 일본이 잡고 있고, 또한 핵심소재인 ABF도 완전 일본 독점이다. ABF는 다른 기판에서의 프리프레그와 같은 역할을 하는데, FC-BGA의 구리회로 미세화에 따라 기술력이 더 높은 접착제를 쓴다고 보면 된다.

출처-강해령의 하이엔드 테크

(ABF가 핵심이기 때문에, FC-BGA를 ABF기판이라고 부르기도 한다)

이러한 이유로 LG이노텍이 FC-BGA 가동시기가 늦어질 수 있다는 말이 있다. 대덕전자는 선수를 치긴했으나, 추후 증설에는 영향이 없을 수 없다.

3. 메모리 반도체 수요

대덕전자에서 메모리 기판 비중을 절대 무시할 수 없다. 그렇기 때문에 메모리 사이클을 참고해야한다. 2022년 초부터 메모리 반도체 수요에 대한 부정적인 전망이 나오기 시작했는데, 현재는 CAPEX 축소와 실적이 나타나기 시작한 지점이다.

IT기기가 경기에 민감하다 보니 결국은 경기 침체가 끝나야 사이클을 맞이할 수가 있다. 그 시점은 아무도 모른다고 생각한다. 다만, 메모리 호황 사이클은 대덕전자에게 FC-BGA 트리거를 위한 악재해소가 될 수 있다.

4. 미중 반도체 이슈

현재 반도체 전쟁으로 인해, 미국과 중국에 낀 국내 반도체(기판)업체들은 곤란한 상황에 쳐했다. FC-BGA가 선단공정에 속하다 보니, 미국을 따라갈 가능성이 높다.

그렇게 되면 중국 고객사를 잃을 가능성도 배제하기 힘든데, 현재 매출비중 20%. 적지는 않다.

4. 이슈(모멘텀?)

1. AMKOR와 협업

AMKOR는 글로벌 3위의 미국 OSAT 업체이다. 대표적인 고객사로는 인피니온, NXP, 글로벌파운드리 등등. 미국 친화적인 팹리스나 IDM은 대부분 거치는 회사이다.

그런 AMKOR를 기존에도 고객사로 두고 있었으나, FC-BGA의 어플리케이션 확대에 있어 협업을 하게 된 것 같다. "후공정 미세화 트렌드+미국의 반도체 자국화==> 아이좋아"

2. 인텔의 서버향 CPU 신모델 출시

2020년부터 열심히 떠들어댄 DDR5 호환 CPU...이제 내년 1분기 출시 확정이란다. AMD의 위상이 많이 오르기는 했지만 시장점유율 80%를 가져가는 인텔이 CPU시장을 이끄는 것은 변하지 않았다.

개인적으로 신규 모델이 출시되면, 서버업체들이 공격적으로 DDR5로 증설/전환할거라고 생각한다.

3. 애플카, 테슬라, 모빌아이

동사는 전장향 FC-BGA를 밀고 있다. 결국 자율주행 선두업체들과 엮이기 쉽다고 볼 수 있다. 2020년대 핫한 키워드는 전기차/모빌리티 아닌가. 단순히 테마가 아니라 정말로 자본주의를 이끌어갈 혁신이라고 생각한다.

결국 대형업체 하나만 엮여도 발 뻗고 자면 된다.

5. 밸류에이션

동사는 아직까지 완전히 FC-BGA 밸류체인이라고 보기 힘들다. 기존 메모리기판의 비중이 높았기에, 국내 메모리팹들의 사이클을 그대로 따라갔고 여전히 메모리를 무시할 수는 없다.

FC-BGA의 매출이 의미가 있더라도 메모리업황을 참고해야한다.

현재 메모리 업황도 얼어있고, 기판업체들도 경기에 민감하기 때문에 밸류는 역사상 최저점이다.

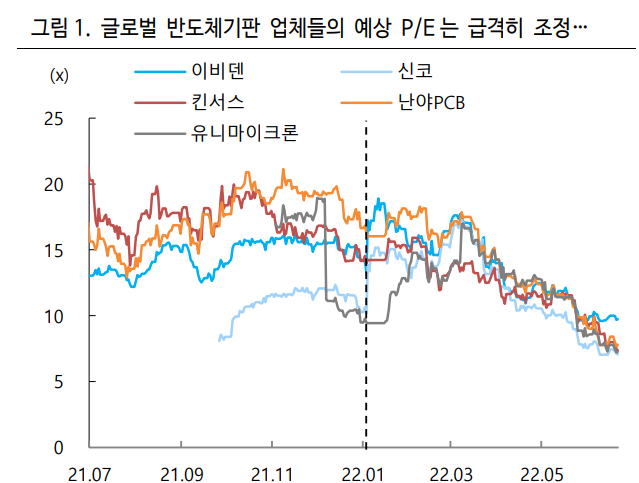

아래 그림은 FC-BGA 사업을 영위하는 대표적인 기판 업체들의 밸류에이션이다.

이비덴과 신코는 3Q22 실적이 괜찮았음에도 불구하고 밸류를 뚜드려 맞고 있다. 이비덴만 12FWD PER 10초반대를 형성하고, 나머지는 7~8배. 현재같은 상황(거시)이 이어지면 대덕전저의 밸류 또한 7~8배에 최대치를 두어야 한다.

하지만 대덕전자의 투자포인트는 결국 '반도체 선단공정의 수혜'이다. FC-BGA 쇼티지가 눈으로 보이고 DDR5 실적이 숫자로 나오는 1년 후, 2023년 하반기~24년 상반기를 기대하며 멀티플 13~15배를 주고자 한다.

내가 컨센서스들을 이렇게 간단히 정리해 온 것은 이렇게 될 것이라고 예측하려는 것이 아니다. 시장의 인식은 이러하니(부정적이니), 조금만 긍정적인 시그널을 찾아내기만 한다면 그야말로 역발상이 될 수 있기 때문이다.

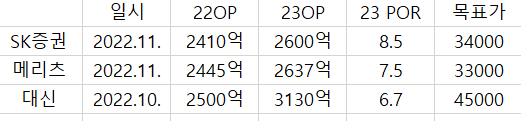

(매출 비중 및 FC-BGA 단가가 불명확한 지금 영업이익 추정은 어려워 컨센서스를 참고하고자 합니다)

<참고한 글>

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.