■ 티라유텍 - 스마트팩토리 솔루션 전문기업

지난 7월 23일 홍남기 부총리가 2025년까지 스마트공장을 1,000개 보급하겠다는 뉴스가 보도,

다품종 소량 생산 트렌드에 발맞춰 스마트팩토리에 대한 정부 지원이 가속화될 것으로 판단되기에

스마트팩토리 관련주인 '티라유텍'을 살펴본다.

티라유텍의 투자 포인트를 요약해보면 아래와 같다.

- 스마트팩토리 구축에 필요한 SCM, MES 및 설비 자동화 소프트웨어를 공급

- 삼성전자 및 삼성 SDI에 주행 로봇을 공급

- LG전자, LG화학 등에 SCM 관련 솔루션을 납품

- 중소기업용 클라우드 제조 운영 서비스(SmartMOM)를 기반으로 클라우드 플랫폼 사업을 신규로 추진 중

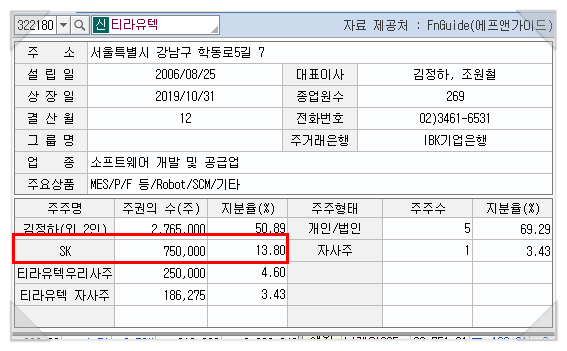

- ㈜SK와도 스마트팩토리 솔루션 전반에 걸쳐 상호 협력을 위한 양해 각서를 체결하고 SK이노베이션,

SK하이닉스 등으로 사업을 확대

특히 상기 내용 중 SK구룹과의 협업 부분에서 주목해볼만한데

티라유텍의 지분을 SK에서 13% 보유하고 있는 점도 체크포인트라 할 수 있겠다.

삼성, SK, LG 등의 대기업을 고객사로 두면서 대기업 향 매출이 당사의 매출 비중의 70%를 차지하고

있는 점은 장점이면서도 단점으로 작용할 수도 있는 부분. 대기업 향 매출이 안정적인 매출처로 작용은 하지만

소기업들의 경우 스마트팩토리 솔루션에 대한 투자를 진행할 여력이 마땅치 않은 점은 당사의 추가적인

매출원 확보에 있어서 어려운 점이라고 할 수 있다.

그러나 최근 대기업들의 투자 확대 (반도체/2차전지/디스플레이)로 인한 주요 고객사(대기업)들의

스마트 팩토리 투자확대, 정부의 디지털 뉴딜 정책에 대한 정책적 수혜, 인건비 절감 및 다품종 소량생산 트렌드의

가속화에 따른 스마트 팩토리 투자 확대가 예상되는 점이 티라유텍의 강력한 성장 모멘텀으로 작용할 것이라고

생각된다.

본업인 스마트팩토리 솔루션 사업 외 추가적으로 진행중인 클라우드 기반 자율주행 로봇 개발 사업도 주목해야할 부분. (현재 삼성전자 및 삼성SDI에 자율주행 로봇을 공급 중)

몇 년간 실적성장을 이어오고 있고 계속해서 성장이 예상되는 상황이기는 하나

다소 낮은 영업이익 (2019년 기준 22억, 2020년 30억 예상) 대비 800억 부근의 시가총액은

그리 저평가된 가격은 아닌 것으로 보인다. 이 부분은 1) 국내 주요 대기업들을 주요 매출처로 확보하고 있다는 점과 2) SK가 지분을 확보하고 있는 점 3) 스마트팩토리 시장의 성장성 등을 감안하여 다소 프리미엄이 붙어있는

것으로 보여진다.

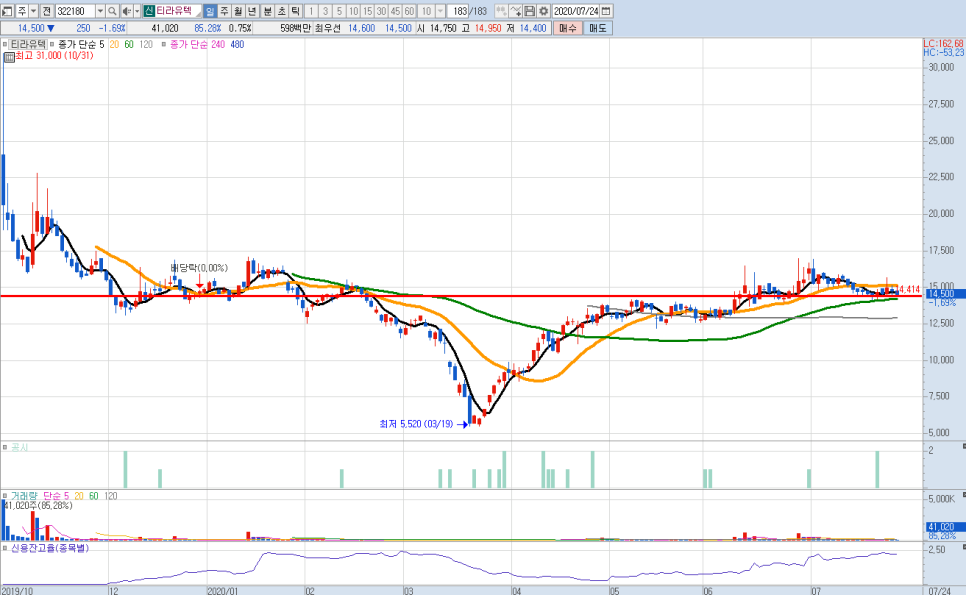

기술적인 흐름은 하방경직을 나타내며 횡보흐름을 보이면서 시장의 흐름에는 크게 영향을 받지않는 모습을

보여주고 있다. 아직까지는 다소 지루한 흐름을 보여주고 있으나 향후 티라유텍의 주요 성장 모멘텀에 힘입어

상승세를 보여줄지 기대해볼만하다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.