#증시 대응전략

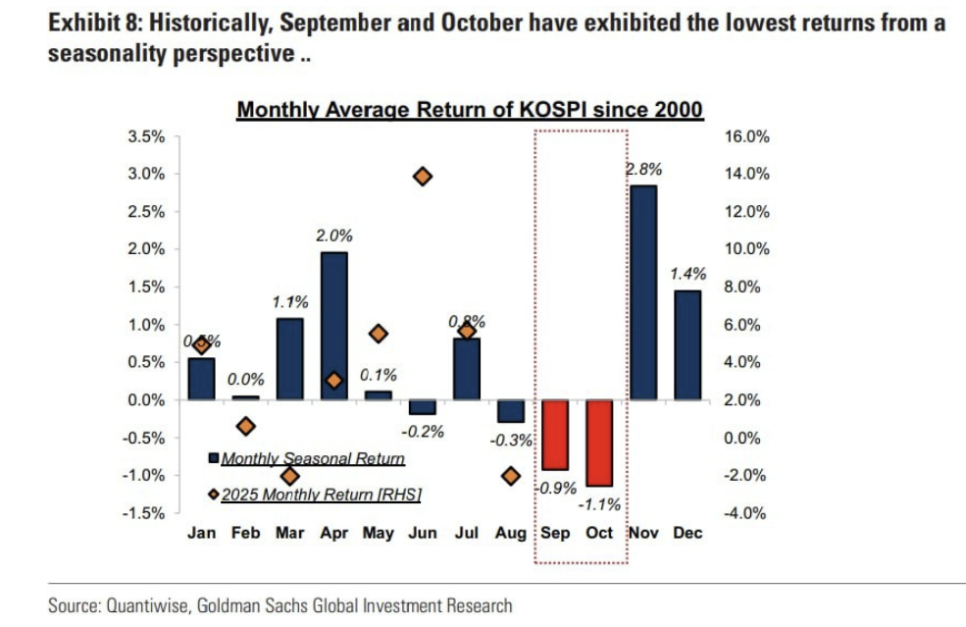

코스피 계절적 특성.

미국증시와 더불어 코스피 역시 9월 ~ 10월은 하락 빈도가 높았던 통계적 데이터 존재.

조정 가능성은 열어두되 한편으로는 비중확대 기회로 보는 것이 바람직

#한국수출

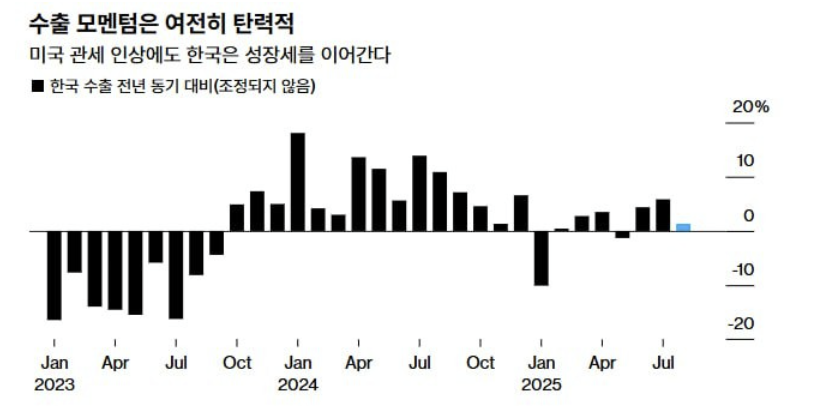

: 반도체, 자동차 수출 호조

- 반도체 수출의 확장세(7월 31.6% → 8월 27.1%)가 지속.

-AI용 HBM 수요가 꾸준히 증가하고, 그로 인한 반도체 생산 전환으로 공급이 축소된 DRR 4,5 등의 전통 메모리 가격이 급등한 영향

- 자동차 수출(8.5%)은 7월(8.8%)에 이어 회복세를 지속

-관세 부과의 영향으로 미국에 대한 수출(-3.5%)은 감소했으나, EU로의 하이브리드 및 전기차 수출(78.9%)이 크게 증가한 영향.

-반면, 자동차 부품(-8.9%)은 미국 현지 생산 증가로 인해 7월(-7.2%)에 이어 2개월 연속 감소했습니다.

- 셋째, 석유화학(-18.7%), 철강(-15.4%), 가전(-11.8%), 석유제품(-4.7%) 등은 부진을 지속.

-미국의 관세 부과, 중국의 수요 둔화 및 공급 과잉, 국제유가 하락세 등 여러 부정적인 요인들이 겹친 탓

삼성증권은 25년 상반기 0%를 기록했던 한국 수출이 ‘25년 하반기 5.0%(연간 2.5%), ‘26년에도 7.5%를 기록하며 회복 국면을 이어갈 것으로 전망

1) AI 투자 붐이 지속되어 반도체 수출이 ’26년에도 20% 내외(반도체 애널리스트 전망)를 기록하고,

2) Fed의 금리 인하 재개로 올해 중 부진했던 내구재를 중심으로 글로벌 수입 수요가 점진적으로 회복되며,

3) 중국에서 산업 구조조정이 시작되어 공급 과잉 산업의 수출 가격이 완만하게 상승할 것으로 예상하기 때문

#수출데이터 8월 잠정

(출처 : 아레테 님)

- 라면: 전체 데이터는 MoM 하락했으나, 미국향 데이터는 회사에서 소통한 바와 같이 2Q에 일시적으로 많이 넣고 빠진 이후 회복하는 기조를 보이고 있음. MoM으로 양호한 상승.

- 초고압변압기: 미국향 데이터가 20일치까지는 별로였지만, 이번에도 역시나 마지막에 몰아서 나가며 MoM 상승. 계속해서 매우 높은 수준의 데이터 시현 중.

- 톡신/필러: 톡신은 계속해서 무난하게 양호한 데이터 시현 중이며, 중국향이 5월 이후 최고치 기록. 필러는 20일까지는 약간

아쉬웠으나, 마지막에 몰아서 나가며 나쁘지 않은 데이터 기록. 톡신 휴젤 데이터가 잘나온다고 돌고 있으나, 미확인

- D램/낸드: 계속해서 개선되는 모습을 보여주고 있음.

- HBM소재(수입): HBM 소재 수입 데이터가 SKH/SEC 모두 MoM으로 크게 개선되는 추세를 보여주고 있음.

- CCL: 높아진 레벨에서 아직 점프를 보여주고 있지는 못하지만 그 정도 레벨은 계속해서 유지 중.

- 화장품: 개별적으로 좋은게 있고 안좋은게 있고 확실히 잘하는거 하는 개별주 플레이 구간 유지.

#반도체

8월 DDR4 가격이 전월 대비 46.2% 급등하며 DDR5 가격을 추월

범용 DRAM 평균가는 5개월 연속 상승세.

Trendforce는 DDR4의 3분기 고정가격이 전분기 대비 8~13% 인상될 것

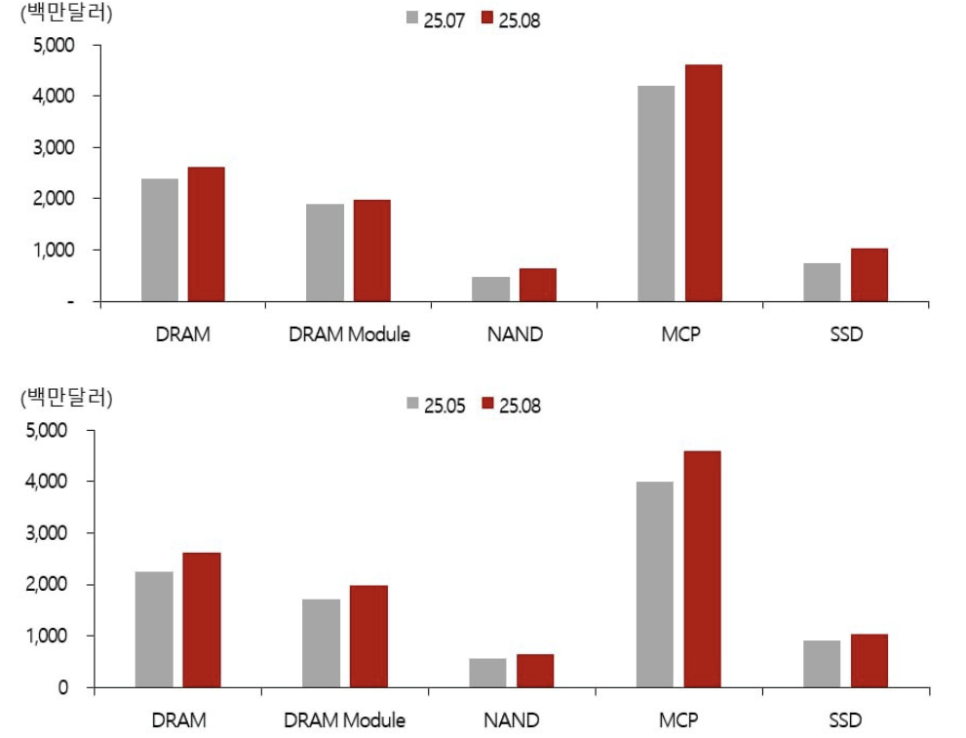

반도체 수출 8월 잠정치

(출처 : SK증권 반도체 한동희, 박제민)

DRAM 26.1억달러 (+10% MoM, +17% QoQ)

DRAM 모듈 19.8억달러 (+4% MoM, +16% QoQ)

NAND 6.4억달러 (+38% MoM, +15% QoQ)

MCP 46.0억달러 (+10% MoM, +15% QoQ)

SSD 5.8억달러 (+37% MoM, +14% QoQ)

#폴더블폰

: 궈밍치 코멘트

궈밍치) 6개월 전, 저는 폴더블 아이폰이 사이드 버튼형 Touch ID를 사용할 것이라고 예측했습니다.

현재 시장에서는 디스플레이 내장형(언더 디스플레이) 초음파 지문 센서를 채택할 것이라는 루머가 돌고 있지만, 저는 그 가능성은 낮다고 생각합니다.

룩스쉐어 ICT(Luxshare ICT)가 사이드 버튼형 Touch ID 모듈을 공급할 것으로 예상됩니다. (이상 궈밍치 코멘트)

#삼성전자 #SK하이닉스

[VEU 자격 철회 관련 Comment]

(출처 : DS투자증권)

VEU 자격 철회로 120일 유예 기간 종료 이후 중국 내 생산 시설에 반도체 장비를 반입할때 매 건별로 허가 받아야 합니다. 사실상 증설 및 업그레이드를 위한 장비 반입 불가능해진 상황입니다.

<메모리 업체 중국 공장 현황>

- 삼성전자 시안(낸드, 130K, 비중 31%)

- SK하이닉스 우시(디램, 180K, 비중 36%)

- SK하이닉스 대련(낸드, 85K, 비중 37%)

단기적인 영향은 제한적이라는 판단입니다. 가장 우려가 큰 하이닉스 우시팹은 최근 DDR4 장기공급계약 요청에 따라 1z 라인을 더 가져갈 이유도 존재합니다.

시안은 현재 v8 전환, 우시는 1z에서 1a로의 전환이 지속중이었습니다. 대련은 192단이 주력으로 알려져 있습니다.

하이닉스는 기존에도 장비 규제로 인해 우시에서 부분 완료된 1a 디램을 이천으로 들여와 euv 1개 레이어 적용 공정을 처리하고 다시 우시로 보내는 이원화 방식을 채택했습니다.

결론적으로 악재이기는 하나 아주 새로운 소식은 아니며, capa 규모와 공급단의 예상 충격을 고려 시 해당 정책의 장기화 가능성은 낮다는 판단입니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.