*Disclaimer

* 전일 주요 이슈들 중 투자에 접목시켜볼만한 내용들을 정리합니다.

* 개인적인 투자 아이디어 기록 및 투자 전략을 공유하는 내용이며 특정 종목에 대한 매수 추천이 아닌 점 참고하시기 바랍니다.

* 개인적으로 관련 종목들 중 일부를 매매할수도 있고, 상황에 따라 전혀 매매를 하지 않는 경우도 빈번하며 간혹 보유 종목들도 존재할 수 있어 단순 참고만 하시되 직접적인 판단하에 투자하시기 바랍니다.

* 작성자 본인은 해당 글에서 언급된 종목들을 보유하고 있을 경우 언제든지 매도할 수 있음을 인지하여 주시기 바랍니다.

* 정리 내용 중 오류가 있을 가능성도 있으므로 꼼꼼히 다시 살펴보시고 단순 참고용으로 활용하시기 바랍니다.

*해당 블로그의 모든 콘텐츠는 비영리적 투자 아이디어 공유이며 수익을 보장하지 않습니다. 오히려 틀리는 경우가 더 많음을 인지해주시기 바라며 모든 투자는 스스로의 판단으로 해주시기 바랍니다.

0. 시황/전략

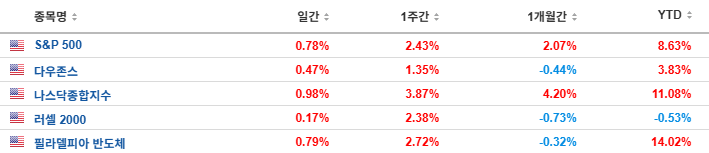

#미국증시

- 키워드

: FOMC 앞둔 경계심리

: 소비지표(소매판매 지수) 관련 엇갈린 해석

-> 금리인하 기대감 vs 소비견조(금리인하 기대감 저하)

: 테슬라, 머스크 효과 지속되며 강세 유지

: 그간 상승했던 테크 주도주들은 조금 쉬어가는 양상

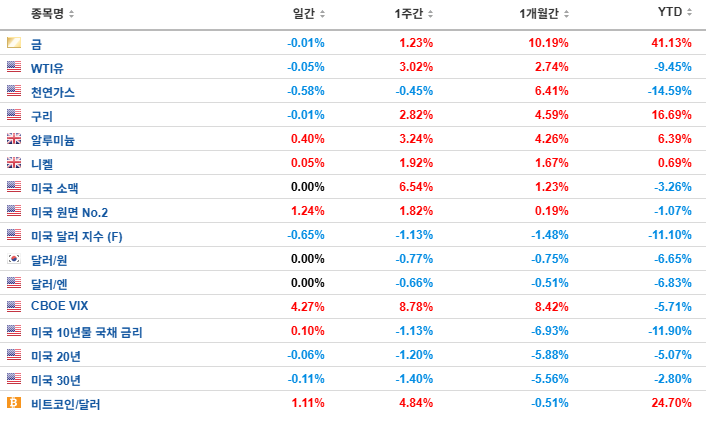

#원자재 / 금리

#특징종목

테슬라(+2.82%)는 머스크가 주식 매수 소식에 이어 회사의 미래 가치를 위해 노력하고 있다는 내용과 이를 직접 점검하고 있음을 시사하는 자신의 일정을 X에 공개하자 시장 참여자들이 환호

엔비디아(-1.64%)는 중국용 RTX6000D 칩에 대해 수요부진이 이어지고 있다는 소식

*반도체 (범용 반도체) 업종 전반적 견고한 흐름

마이크론(+0.67%)은 미즈호가 칩 수요 불균형을 이유로 목표주가를 155달러에서 182달러로 상향 조정에 상승.

ASML(+1.28%)은 JP모건이 최악의 국면이 지났다고 발표하자 전일에 이어 상승.

AMAT(+1.53%)등 부품 업체도 강세.

메타 플랫폼(+1.87%)은 연례 개발자 컨퍼런스 즉 ‘메타 커넥트’(17~18일)에 대한 기대 속 상승.

비만치료제: 노보노디스크, 임상 성과 속 강세

일라이릴리(+2.21%)는 버지니아주에 50억 달러를 투자해 항암제등을 생산하는 대규모 제조 시설을 건설한다는 소식에 상승.

노보노디스크(+2.84%)는 로스차일드가 투자의견을 상향 조정한 가운데 비만 치료제 후보물질인 카그릴린타이드 3상 임상 시험에서 체중이 11.8% 감량되는 등 성공적인 임상 결과

비트코인은 미국과 영국이 암호화폐와 스테이블코인 등 디지털 자산 분야에서 긴밀한 협력을 발표할 것이라는 소식

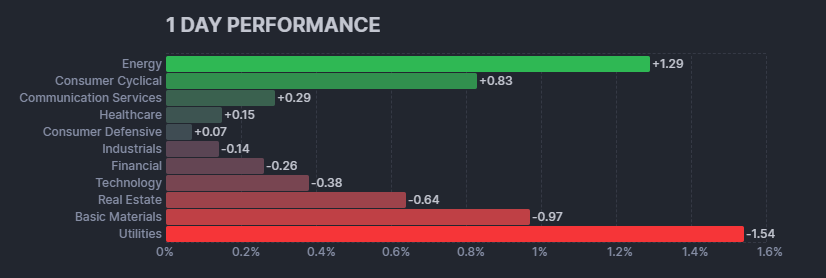

[미국증시 주요 섹터 일간 수익률]

[미국증시 52주 신고가]

🔹 Technology (기술)

아스텔라 랩스(ALAB) +3.91%

→ 반도체 설계 및 첨단 칩 수요 기대

셀레스티카(CLS) +3.87%

→ 전자부품 EMS 성장, 클라우드 서버 수요 증가

아이온큐(IONQ) +5.33%

→ 양자컴퓨팅 기술 기대감 확대

🔹 Consumer Cyclical (소비자 경기민감)

알리바바 그룹(BABA) +2.64%

-> 중국 AI모멘텀, 플랫폼 경쟁력 부각

케이시스 제너럴스토어스(CASY) +3.01%

→ 미국 내 편의점/소매 성장, 소비 경기 회복 기대

🔹 Communication Services (커뮤니케이션 서비스)

바이두(BIDU) +7.81%

→ AI 서비스 성장, 중국 내 광고·클라우드 매출 회복 기대

🔹 Basic Materials (기초소재)

앵글로골드 아샨티(AU) +3.01%

→ 금 가격 강세에 따른 금광주 상승

로열 골드(RGLD) +3.23%

→ 금 로열티 수익 안정성 부각

코어 마이닝(CDE) +3.90%

→ 은·금 가격 상승 수혜

*체크 포인트

:양자컴퓨팅·반도체 설계 등 혁신 기술주

: 중국 관련 AI·인터넷 서비스 기업

: 금·은 광산주 주도

-> AI/차세대 컴퓨팅 기대감, 중국 소비 및 기술 업종 회복, 금리 인하 변동성 대비 안전자산 선호심리 부각

[전일 강세 테마 / 섹터]

: 방산 관련주 - 이스라엘, 가자시티 작전 개시

: 제약바이오 관련주 - 금리인하 모멘텀 / 개별종목 모멘텀 부각(비만치료제)

: 반도체 관련주 - AI모멘텀 / 낸드 업황 개선

: 원전 관련주 - 미국 - 영국, 원자력 확대 기대감

-ADR

[대응전략]

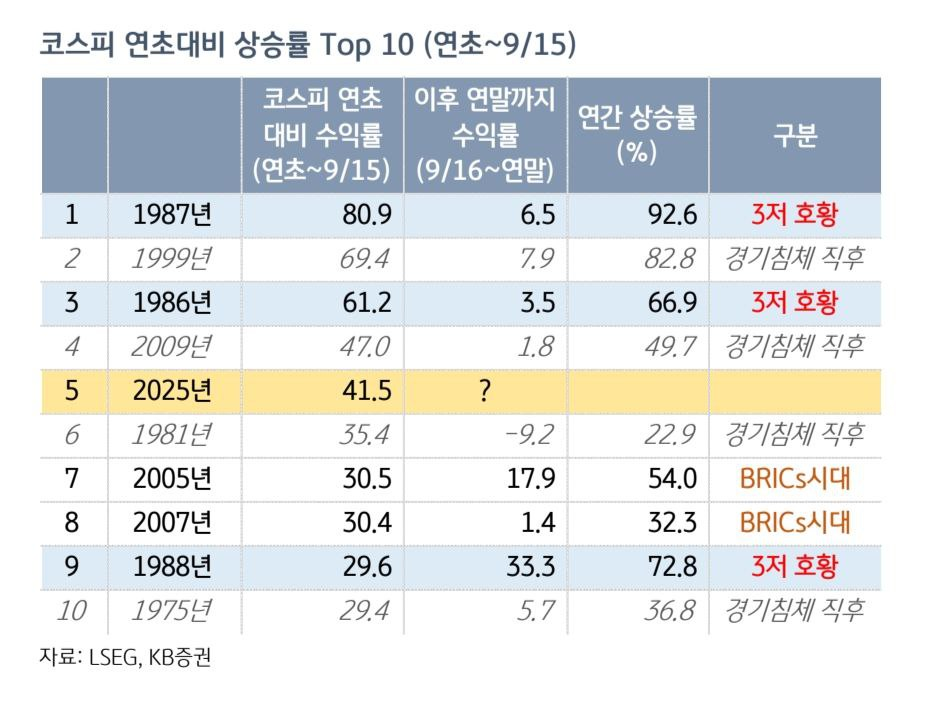

: 전일과 계속해서 동일한 관점 (중장기 롱포지션, 단기 변동성 무시)으로 대응

: 어제 KB증권 이은택 연구원님의 매크로 분석을 참고하면 중심을 잡는데 도움이 될 듯

: 지금은 이례적인 3저호황의 시대(저유가, 저금리, 저환율)

: 3저 호황은 1986년 이후 40년만에 다시 나타나고 있는 중

: 과거 상승장의 사례를 보면 연말까지 상승이 이어진 경우는 약 90% 승률

: 연말까지 상승했던 시기의 코스피 평균 상승률은 +7.6%

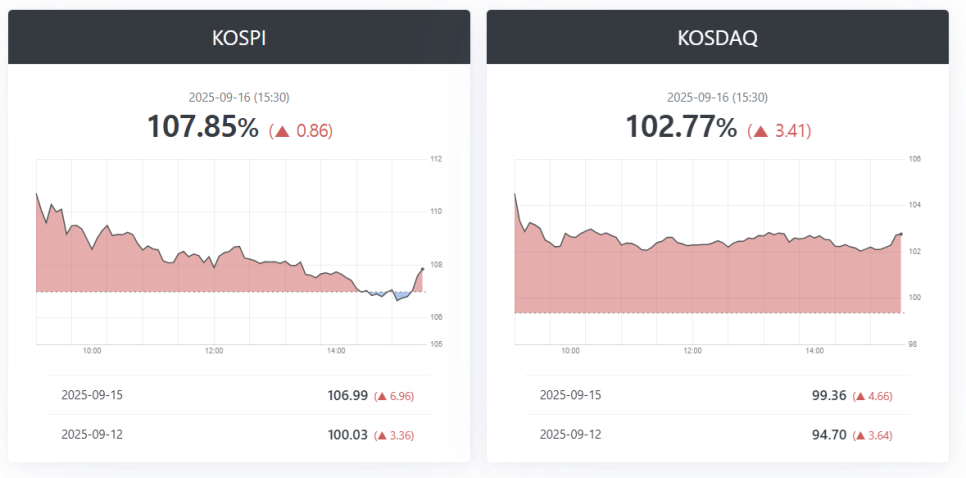

: 국내증시 고객예탁금은 어제도 상승하며 74조원 기록.

(코로나 활황장 시점의 고객예탁금 78조원 수준을 넘어서려는 기세)

: 고객예탁금 = 매수 대기자금.

-> 예탁금이 풍부한 시장에서는 시장 조정도 하루만에 마무리되거나 (아랫꼬리 달고 올라오는 패턴), 길어봤자 1~2일내에 마무리되는 경우가 다수.

: 따라서 하방에 대한 리스크보다 상방 리스크를 더욱 신경써야될 시점이라 판단.

: 반도체,바이오,증권주,지주사 집중 관심

[관심섹터,종목]

#제약바이오

: 미국 국채금리가 하방 추세로 이어지는 모습.

: FOMC회의 일정 (한국시간 18일 새벽)을 전후로 셀온뉴스의 변동성이 나타날 가능성도 존재하나, 금리인하 확정과 관련하여 제약바이오 섹터가 향후 좋은 움직임을 보일 가능성을 높게 생각.

*주요 일정 모멘텀

-> 제약바이오 섹터는 전통적으로 3~4분기 주요 이벤트들이 집중되는 시기

-9/23 : 머크, 키트루다 SC제형 FDA 최종 승인여부 결정

-10/17 ~ 10/21 : 유럽종양학회

-11/4 ~ 11/7 : 비만 학회

-12/6 ~ 12/9 : 미국 혈액 질환 학회

*연말 기술수출 및 M&A 기대감

: 연말은 기업들이 다음 해 사업 계획을 수립하고 재정비를 하는 시기.

: 주요 임상 데이터 발표 이후, 기술력을 인정받은 기업들은 글로벌 빅파마와의 기술수출(License-out) 계약을 추진하거나, 전략적 인수합병(M&A) 대상이 될 가능성이 높아짐.

: 특히 2025년 상반기부터 글로벌 빅파마들은 파이프라인 확충을 위해 대규모 M&A 및 기술수출에 적극적으로 나서는 추세이기도 함.

-> 국내 제약바이오 섹터 내 해외 빅팜들과 관계가 이어지는 근본주식들 지속적인 관심 필요.

-> 알테오젠 / 리가켐바이오 / 에이비엘바이오 / 펩트론 등

#반도체

: 전일 하나증권의 삼성전자 관련 레포트를 살펴보면 일반 서버 중심으로 수요가 강한 것으로 파악됨.

: 추론용 AI 시장의 본격화, 다변화 등으로 인해 기존 서버 내에서 고용량 DRAM 및 eSSD 수요가 증가하는 정황들이 포착

: 2018년, 2020년에 클라우드 기반의 서버/데이터센터 투자가 활발했었고, 해당 서버/데이터센터에 탑재되었던 DRAM 및 eSSD 교체 수요 발생 가능성도 농후함.

: 지난 2년간 AI 서버에 집중되었던 투자가 일반 서버로 확대되고 있을 가능성이 높다고 보여지고, 현재 정황상 흐름은 내년 상반기까지 이어질 가능성

: 반도체 소재,장비주들 중 여전히 비싸지 않은 종목들이 많은 상태. 단기간 많이 오른 종목들은 쉬어가는 동안 덜 간 종목들이 끌어올려질 가능성 존재.

: 계속해서 반도체 섹터에 대한 보유관점 지속.

#티엘비

: 전일 모건스탠리에서 단순투자 목적으로 지분 취득 공시. (지분율 6.14%)

: 최근 고사양 서버향 제품 수요 증가로 평균 판가 상승

: 특히 추론용 AI 수요 증가로 저장용 장치인 HDD, eSSD(서버에 사용되는 SSD) 수요가 급증 —> eSSD 모듈 제조사인 티엘비에도 + 효과 발생(eSSD용 메모리 모듈은 공정 난이도가 높은 제품)

: 티엘비 판가(원/m2): 2018년 534,000원, 2019년 612,000원, 2020년 625,000원, 2021년 793,000원, 2023년 751,000원, 2024년 843,000원, 2025년 996,000원

: CXL, SOCAMM 관련 최수혜주라는 판단.

: 현재 '투자주의' 중 상황으로 쉬어갈 가능성도 존재.

-> 향후 투자주의 해제되는 시점 맞춰 다시 관심가져보면 좋을 것으로 생각

#엔터

: 내년 봄까지 시계열을 천천히 보고 분할매수하는 전략 유효.

: 탑픽은 하이브, 세컨픽 에스엠.

☑️ 8월 음반 수출액 데이터

(출처 : 메리츠증권)

전체: 4,383만달러 (+84.7% YoY, +63.4% MoM)

미국: 673만달러 (+82.7% YoY, -0.8% MoM)

일본: 771만달러 (+27.3% YoY, +35.3% MoM)

중화권(중국, 대만, 홍콩, 마카오) : 1,892만 달러 (+85.7% YoY, +1,131% MoM)

동남아시아(태국, 필리핀, 말레이시아, 인도네시아, 싱가포르) : 32만 달러(-57.2% YoY, -27.6% MoM)

유럽 및 영어권(캐나다, 프랑스, 영국, 독일, 호주, 네덜란드) : 314만 달러 (+67.0% YoY, -8.9% MoM)

→ 국가 비중: 중국 43.2%, 일본 17.6%, 미국 15.4%

☑️ 수출 동향

8월 글로벌 음반 수출액은 4,383만 달러(+84.7% YoY, +63.4% MoM)를 기록하여 이례적인 수치 기록(월별 음반 수출액 최대치)

8월 스트레이키즈(정규), 아이브(미니), 트와이스, 보이넥스트도어 일본 음반 뿐만 아니라, 9/1일 트레저, NCT WISH, 제로베이스원 등 주요 아티스트 컴백이 다수 진행된 복합적인 영향으로 추정

특히, 8월 중화권 내 대만 음반 수출액은 1,032만 달러로, 평균 200만 달러 약 5배 증가, 중국 음반 수출액 역시 24년 7월 이후로 최대치인 806만 달러를 기록. 대형 아티스트 컴백 및 블랙핑크 중국 팝업스토어 진행에 따른 영향이 일부 있을 것으로 추정되며, 대만의 경우 구매 대행, 우회 물량 등 가능성 유효

8월 음반 수출액 급증하면서서 1~8월 누적 음반 수출액은 2024년 누적 음반 수출액(1.85억 달러)와 유사한 1.84억 달러 기록. 9/1일자 컴백 아티스트가 3팀 이상 있었으며, 이례적인 수출액을 기록한 만큼 9월 수출액 확인 필요

#SOFC관련주 #블룸에너지 관련주

: 전일 블룸에너지 주가가 추가적인 급등세.

: 모건스탠리는 블룸에너지의 목표주가를 44달러에서 85달러로 상향, ‘비중 확대’ 등급을 유지.

: 블룸에너지는 지난 7월 오라클 AI 데이터센터 전력 공급을 위해 연료전지를 제공하는 계약을 발표한 바 있고

: 오라클이 시장 예상치를 크게 웃도는 예약 실적을 발표하며 백로그가 전분기 대비 3,170억 달러 늘어나 거의 0.5조 달러에 도달헀다고 밝힌 바 있음.

: 이는 블룸에너지에 대한 장기적 성장성이 부각되는 상황으로 SOFC에 대한 모멘텀이 확대되는 내용.

: 향후 몇 년간 예상되는 전력 부족 규모는 40GW를 초과할 것으로 전망되며, 이는 블룸에너지 연간 1GW 생산능력 대비 매우 큰 수치

: AI전력 공급 측면에서 블룸에너지의 연료전지는 단 90일 내 제품을 공급·설치할 수 있으며, 6개월 내 생산능력을 2GW로 두 배 확대 가능하다는 분석

: 국내 블룸에너지 관련 밸류체인들 지속 관심.

※ 손실의 위험이 존재하니 투자 판단에 참고만 하시기 바랍니다.

※ 모든 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

※ 언급되는 종목들은 절대 매수 추천이 아니며 개인적인 생각의 공유일 뿐입니다.

※ 또한 간혹 보유중인 종목들을 언급하는 경우도 존재합니다.

※ 이러한 경우 보유중인 주식은 언제든지 매수,매도할 수도 있음을 인지하여 주시기 바라며 모든 내용들은 투자에 참고만 해주시기 바랍니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.