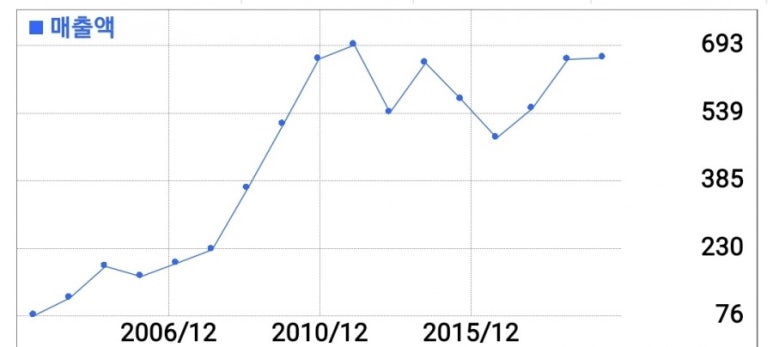

매출액 장기 정체

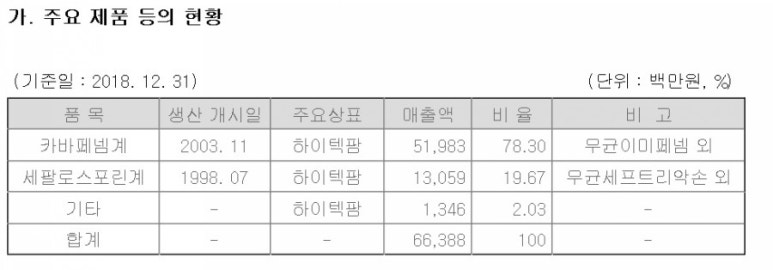

주력이 카바페넴계인데..

상품인 세팔계 세프트리 매출 증가이유가 뭔지? 세팔계가 아직 시장점유율이 60%이상임.

(세팔계는 위탁생산이라 상품매출.)

매출의 대부분이 40% 정도의 지분을 가지고 있는 이태리 본사로 간다. 이게 의미하는게 무언지?

현재 중간품을 만들어 본사에서 가공후 전 세계에 뿌리는 방식(본사 FDA 획득 및 판매망 보유)

마진은 더 커지긴 힘들것 같고,,

생산기지화로 매출은 확대는 확실한 듯 한데.. 배당을 받으면 되니 어느 정도 마진은 줄듯 하다.

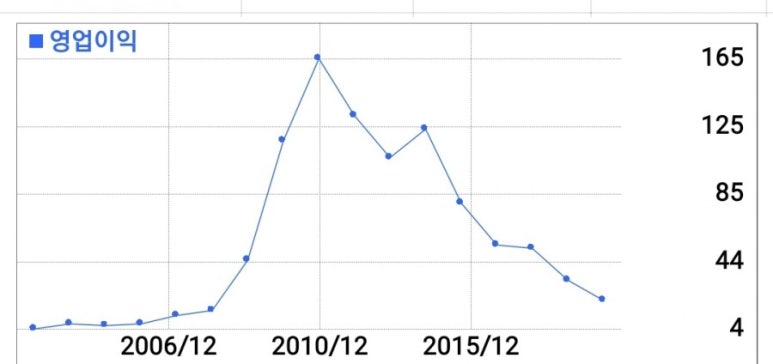

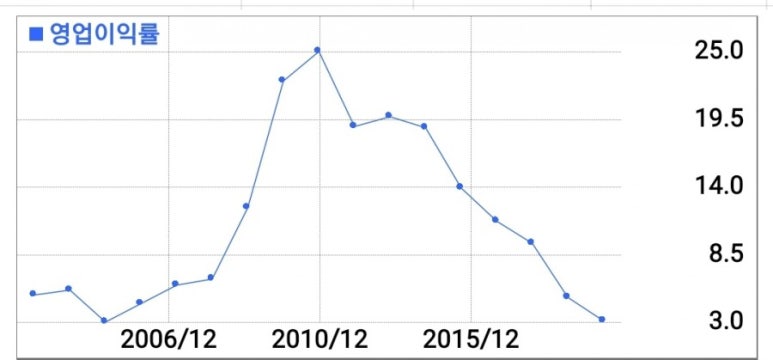

영익 및 영익률 장기 급락

이런 회사는 절대 매수 금지인데..

제바쪽 회사는 이상하게 부채비율과 유보율 은 좋다. 장기게임이라 그런듯..

이 회사는 800억 신규투자와 fda승인을 떼놓고 얘기가 불가. 한마디로 대규모 투자를 통한 턴어라운드?

그럼 성공 가능성을 분석해 보자.

우선 800억 투자면 매출액 600억이니 크다

감상비만 100억 되겠네.(통화로는 50억 정도 될 듯하다)

본업의 확장이고, 이태리 모회사가 항생제 분야 글로벌 4대 회사이다. 성공 가능성은 크다.

그럼 fda 승인은?

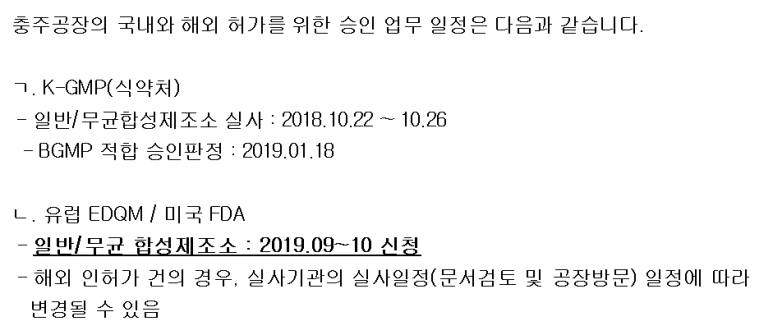

올해초 한국은 kgmp승인 획득

느리게.. 하지만 계속 가고 있는듯.

신구 시설투자 CAPA 분석

구시설 : 이미페넴 10톤/ 에르타페넴 1톤

신시설 : 이미페넴 20톤 / 에르타페넴 5톤 (합계로 약 3배 수준으로 증가)

그럼 매출이 600억에서 1800억이 되겠네. (2021년 이후겠지만)

<리스크>

글로벌 경쟁사는?(전부 수출이니) MSD

근데 항생제 내성이 많다고 하는데, 대체약이 판매된다면?

https://terms.naver.com/entry.nhn?cid=51007&docId=2120094&categoryId=51007

카바페넴 계열에 내성이 생기면 치료가 어렵다고 하니, 그만큼 대체재가 없다는 것.

현재 많이 쓰이는 것 중에서 가장 강력한 항생제라고 보면 된다.

근데... MSD 에서 개발한 항생제 신약 저박사가 있네 (근데 비급여임)

건강보험신평원에 급여 등재 할려면, 기존 항생제가와 비교하여 너무 비싸지 않게 내놓아야 하는데,

다국적 제약사는 그럴 의향이 없다.(왜냐면 국제약가 대비 너무 싸기 때문)

미국FDA 승인 지연 (이게 문제인데, 신청에서 승인까지 대웅제약이 1년 9개월 걸렸슴..)

이부분에서 10월 신청하면 2021년 6월쯤 나오고, 주가는 2020년 하반기 최고점 찍을수도.

올 하반기부터 모아가면 된다.

항생제에 관한 유투브(참조용)

현재 급여 항생제 중에서는 페니실린계, 세파계 보다 가장 강력하고, 중환자용이다.

추가로 회사에 통화한 바로는...

1. 건설가계정 800억은 2분기부터 대체 예정으로 감상비는 50억내외(설비내용연수 늘릴예정)

2. 1분기 수출실적이 안좋다는 것에 부정은 안하나 년간 실적은 작년과 비슷? 할 것

(올해 실적 좋아진다는 사람은?)

3. 현재는 대주주 FDA 승인받아 대주주향 물량이 대부분이나, FDA 승인이후 직접 매출도 발생할 것.

- 현재 원료의약품을 이태리 대주주에게 팔고, 대주주는 완제품을 만드는 구조

4. 청주공장 매출은? K-gmp로 비규제지역 매출은 가능하나, 미FDA승인 이후로 적절한 가격에 매출할 수도 있슴.

(올해 당장 매출 증가는 어려울 것)

5. 카바페넴 내성균의 등장과 MSD의 저박사라는 내성잡는 약에 대해서는 모르고, 별 관심도 없슴.

(카바페넴 자체가 현 시장 적용이 성숙단계가 아니라, 앞으로 10년이상 수요는 증가한다고 봄)

※판매단가는 약가결정 및 독과점 구조로 인하되기 힘들다고 함. (그럼, 원재료가 중요하겠고 스프레드는 유지시켜줄 듯.)

-- 상기 통화내용은 가공된 것으로 정확성을 장담할 수 없슴 --

결론, 올해 매출 비슷하고, 감상비 50억 늘면 좀 힘들겠네..하반기 FDA 신청 이슈가 있으니 상쇄되겠지만..

실적은 FDA 승인이후로 미뤄지고, 대웅의 경우처럼 주가는 FDA 승인이 정점이 될 것 같다.

단, 실적증가 폭은 2~3배 가능할 듯.

승인시점은 2021년 6월 쯤. (짧게 2년후)

**종목 발굴 및 기본 아이디어는 존경하는 체리형부님 블로그를 참조하였슴을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.