반도체 유통 기업 WPG 홀딩스 올해 3분기 실적이 연간 최고치를 기록할 것, AI PC는 내년부터 본격적인 성장 예상

반도체 유통 대기업인 WPG 홀딩스는 20일 실적 발표회를 열고, 올해 3분기 실적이 연간 최고치를 기록할 것이며, AI PC의 기여는 내년부터 본격화될 것이라고 밝혔습니다. 또한, 향후 회사의 투자 전략이 반도체 공급망 서비스 제공자로 전환될 것이라고 강조했습니다.

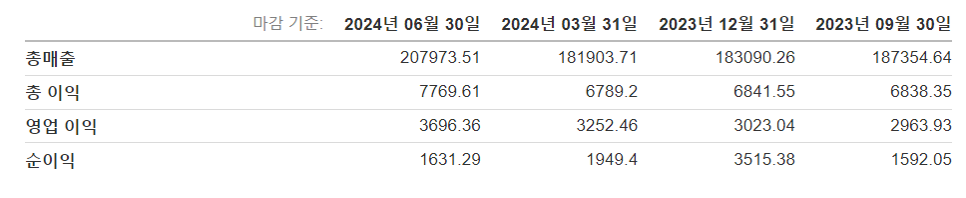

3분기 전망에 대해 WPG 홀딩스는 서버, 노트북, 스마트폰 수요 회복에 따른 관련 전자 부품 수요 증가와 북미 및 동남아시아 지역 고객들의 지속적인 생산 확대로 인해 이번 분기 매출이 2,145억~2,245억 대만 달러에 이를 것으로 예상했습니다. 이는 중간값 기준으로 전 분기 대비 5.5% 증가한 수치입니다. 또한, 3.5%~3.7%의 매출 총이익률, 1.75%~1.95%의 영업 이익률, 주당 순이익은 1.04~1.25 대만 달러로 예상하고 있습니다.

WPG 홀딩스는 이전에 Zero One 사모펀드에 참여하기로 결정한 바 있으며, CFO 위안싱원은 과거 인수합병이 주로 수평적이거나 100% 지분 인수를 중심으로 이루어졌지만, 앞으로는 기술 변화와 공급망 배치 조정을 감안해 반도체 공급망 서비스 제공자의 역할로 전환할 계획이라고 밝혔습니다. 미래의 투자에서는 100% 인수에 중점을 두지 않고, 생태계의 전략적 시너지에 초점을 맞추어 공급망에 더 많은 서비스를 제공함으로써 향후 매출과 이익의 안정적이고 건강한 성장을 이루고, 주주들에게 보다 안정적인 수익을 제공할 것이라고 덧붙였습니다.

부총경리 린춘제는 지난해가 반도체 산업의 바닥을 찍은 해였고, 올해는 반등의 해가 될 것이라고 평가했습니다. 2분기에는 산업이 점차 회복됨에 따라 각 제품 라인의 출하량이 증가하고 메모리 가격도 상승했으며, 이번 분기가 연간 경영의 정점이 될 것으로 전망했습니다.

각 시장을 세부적으로 보면, 린춘제는 현재 메모리 가격이 50% 이상 반등했으며, 가격이 계속 오를 것으로 예상되는 가운데 일부 고객이 충분한 생산 능력을 확보하지 못할 것을 우려해 2분기 말에 미리 주문을 당긴 것이 지난 분기 경영 실적에 긍정적인 영향을 미쳤다고 밝혔습니다. 그러나 이로 인해 이번 성수기 실적은 예년만큼 강력하지 않을 수 있다고 덧붙였습니다.

AI 분야에 대해 린춘제는 하반기 AI가 주목받고 있으며, 기존의 클라우드, 서버 외에도 AI PC, AI 스마트폰 등 엣지 장치로도 응용이 확대되고 있다고 밝혔습니다. 앞으로 자동차에도 생성형 AI가 도입될 것으로 예상되며, AI PC로 인한 매출 기여는 당초 예상만큼 강력하지 않을 수 있으며, 본격적인 수익 증대는 내년으로 미뤄질 가능성이 있다고 덧붙였습니다.

자동차용 및 산업 제어 시장 전망에 대해서는, 린춘제는 현재 산업 재고가 매우 건강하게 소진되고 있으며, 시장 수요 회복을 기다리고 있다고 평가했습니다. 또한, 지정학적 요인, 전쟁, 미국 대선 등이 최종 수요에 영향을 미칠 수 있는 변수라고 덧붙였습니다.

대만 섬나라 성니메, 거기도 유통이라 영업이익률은 큰 차이가 없는데, 주가는 많이 상승하고....

한국에 배당도 아주 많이 주는 저렴한 회사 멱사리 끌고 쫌 가주이소

아... 18 적고보니, 이런...대만보다 못한 남조선 회사네...

|

상장사 |

항목 |

23.1Q |

23.2Q |

23.3Q |

23.4Q |

23 All |

24.1Q |

24.2Q |

|

SAMT |

매출 |

4,838 |

4,901 |

5,412 |

6,301 |

21,451 |

6,899 |

7,181 |

|

영업이익 |

129 (2.66%) |

127 (2.58%) |

151 (2.78%) |

129 (2.05%) |

535 (2.50%) |

215 (3.12%) |

148 (2.06%) | |

|

당기 순이익 |

57 |

65 |

87 |

120 |

329 |

160 |

216 | |

|

미래나노텍 |

매출 |

1,593 |

1,628 |

1,775 |

1,944 |

6,940 |

1,521 |

1,586 |

|

영업이익 |

26 (1.63%) |

76 (4.69%) |

25 (1.43%) |

10 (0.50%) |

137 (1.98%) |

64 (4.18%) |

116 (7.31%) | |

|

당기 순이익 |

13 |

-2 |

18 |

-21 |

8 |

16 |

112 | |

|

유니트론텍 |

매출 |

1,271 |

1,615 |

1,598 |

1,497 |

5,981 |

1,768 |

1,919 |

|

영업이익 |

78 (6.11%) |

84 (5.22%) |

80 (4.99%) |

68 (4.52%) |

309 (5.17%) |

84 (4.73%) |

95 (4.95%) | |

|

당기 순이익 |

53 |

71 |

59 |

19 |

200 |

53 |

77 |

SAMT 시총 3400억 - PER 7.87 & PBR 0.88 & ROE 11 & 배당 5.88% (매출은 늘었지만 이익은 감소하고, 당기순이익은 증가, 왜 일까?)

미래나노텍 시총 3724억 - PER 38.25 & PBR 1.27 & ROE 3 & 배당 N/A (이익률이 올해들어 갑자기 튀어버린다? 왜 일까?)

유니트론텍 시총 1087억 - PER 5.42 & PBR 0.96 & ROE 11 & 배당 1.27% (ROE가 준수하고, 수입품 취급이라서 그런지 이익이 높다)

주주에게 보다 더 친화적이고, 보다 더 투명하고, 더 성장하는 산업이 있는 시장이라면 멀티플 할증은 어느정도 수긍이 된다.

예를 들면 한국의 SK하이닉스 VS 미국의 마이크론...

그러나, 같은 시장에서, 거의 유사한 BM,

뒤죽 박죽 다른 추세는 왜 다른것일까? 정말 모르겠다. 역시 세력 마음인가?

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.