최초 투자 아이디어

20년 주린이 시절 (지금도 비슷),친구와(현대종합금속-용접봉회사)대화중, 과점시장 소모품의 경우, 불경기에도 매출 일정부분 유지가능 언급

PER,PBR,ROE 감안, 반도체 소모품이 좋을듯? 단순 생각에 월덱스, 에프에스티, 에스엔에스텍, 무지성 / 샤머니즘 / 기다리는 기도 매수

에프에스티, 에프엔에스텍은 이후 급등으로 수익실현, 월덱스는 지속 매수, 21년연말 매도, 보유기간동안 실적상승 하면, 주가상승 가능 확인

22년 반도체 불황시기,꺽이지 않는 매출, 영업이익 유지, '하지만 투심과 섹터는 못이기는구나! 하는 생각' 동시에 기업의 펀더멘탈은 확인

비슷한 케이엔제이 23년초 주가 급등 확인, 해당섹터, 23년 가을 전체적인 주가 상승이후 조정, 23년 연말부터 현재 계속 조금씩 모아가는 중

회사개요

01년 설립, 07년 회사 상호를 월덱스로 변경, 08년6월 코스닥시장 상장완료, 현재 경북 구미에 본사 및 공장을 두고 영업중.

자본금 82억5천,액면가 500원, 상장주식수16,510만주 & 유통주식수 10,632만주 (유동주식비율 64.4%, 최대주주 및 사주 35.6%)

18년 무역의 날 3천만불탑 수상, 20년 무역의 날 5천만불탑수상, 과거부터 해외수출 지속 증가

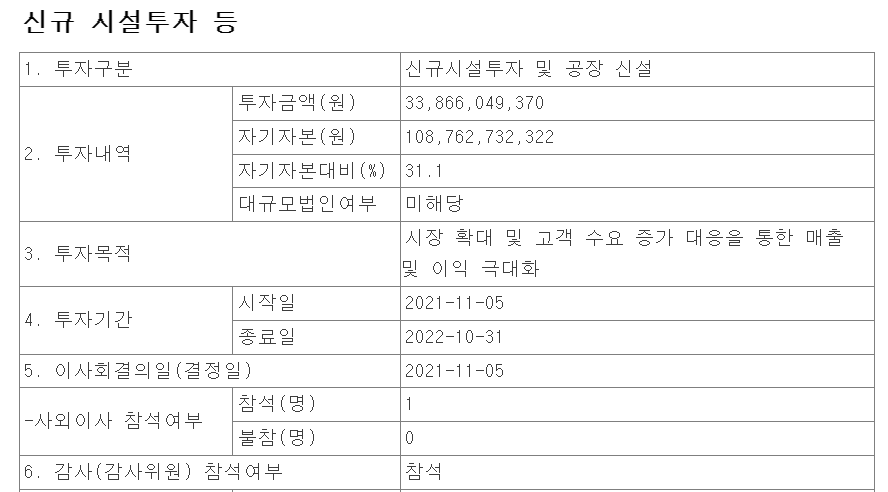

21년11월-22년10월 신규시설 공사 착공 및 종료

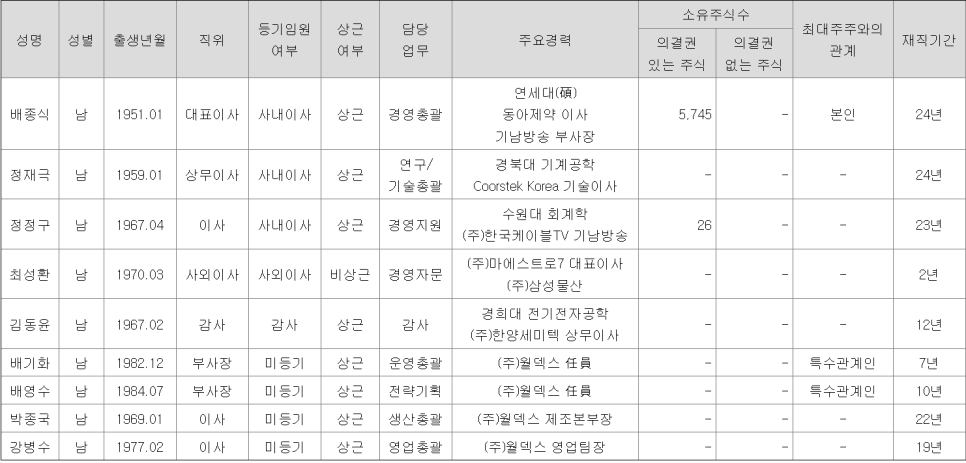

임직원 현황 (전체 322명, 근속연수 평균 4.65년) 및 지분구조 (배종식 대표, 34.79%, 정정구 이사 0.16%, 우순희 배우자 0.12%)

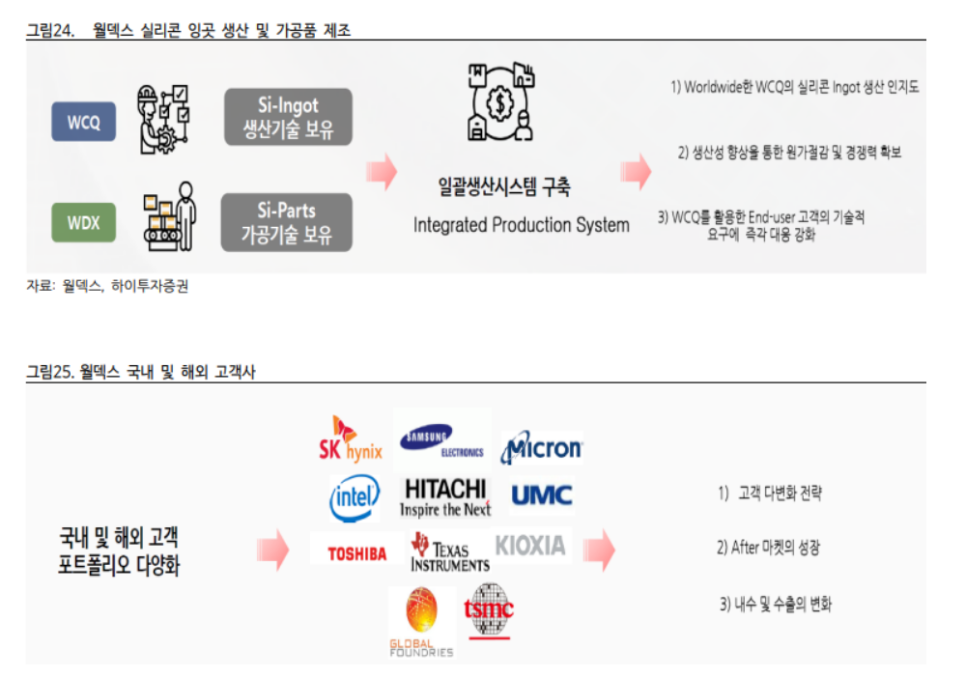

09년 미국 WCQ (West Coast Quartz-실리콘 잉곳 및 부품, 쿼츠부품 제조 판매기업) 인수

월덱스에 기초 원료 제공 (생산량의 95% 월덱스에 판매) - 소재에서 가공까지 일괄공정 체계

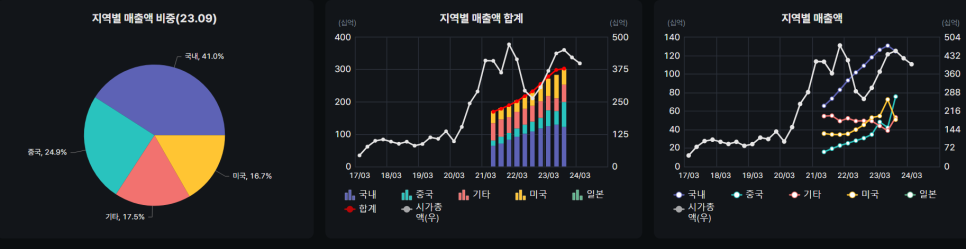

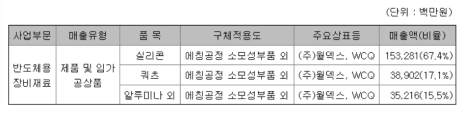

월덱스 제품을 WCQ영업망 (주요 고객사, 마이크론, 키옥시아, 인텔등) 을 통해 미국,유럽,대만,일본,상가폴 등에 판매 (고객사 다변화)

해당 제품

반도체 등의 제조공정에 투입되는 실리콘 부품사업, 쿼츠 부품사업 및 실리콘, 쿼츠 이외는 ALN, SiC 등의 소재로 제작되는 파인세라믹사업 진행

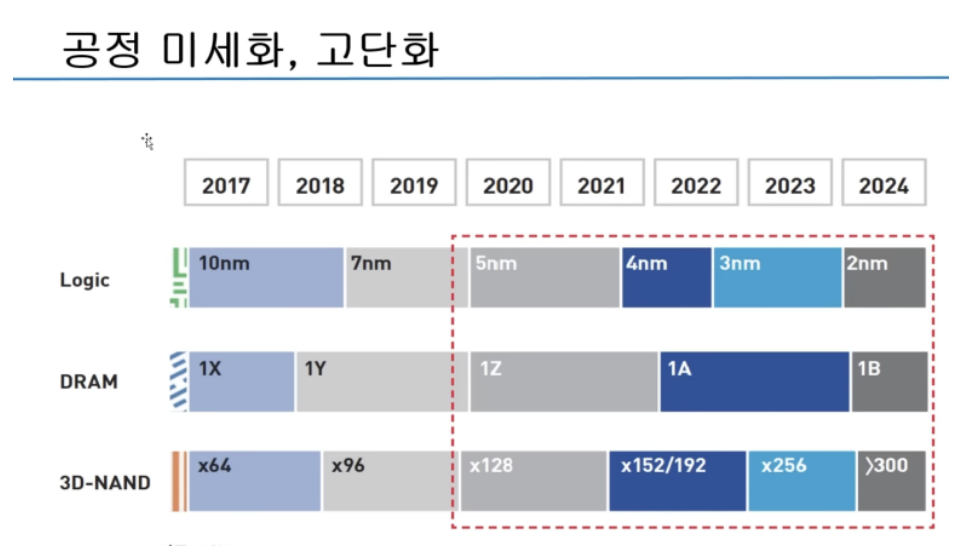

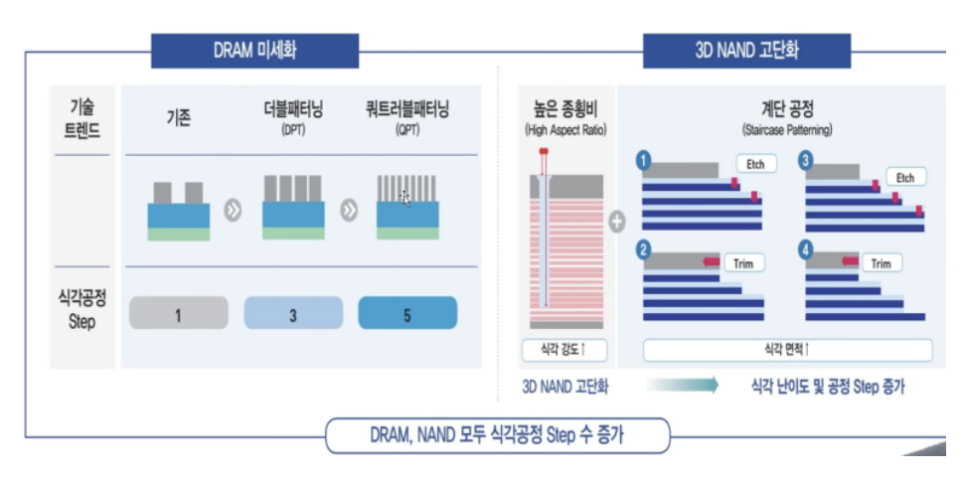

반도체 식각 공정에서 반도체 수율에 영향을 주는 부품으로 공정미세화로 중요성 지속 강조되는 중

식각공정용 실리콘 67.4%로 높은 비중, 나머지는 쿼츠와 알루미나 제품

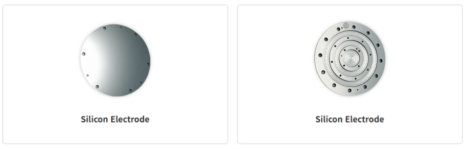

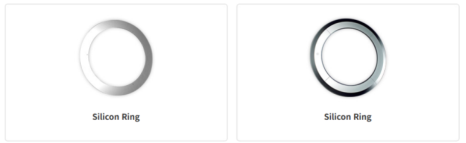

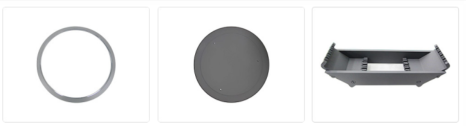

Silicon Ingot - 적용 Si Electrode / Ring / Parts

Multi Crystal Silicon - 적용 Si Ring / Parts

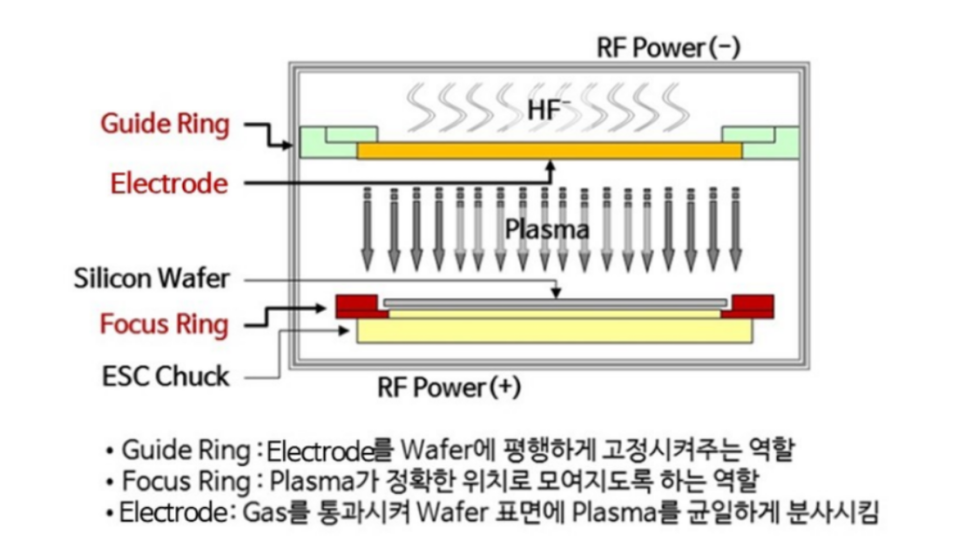

S/Electrode - Gas Flow를 통해 플라즈마 상태로 만들어주는 역활, 식각공정 적용

S/Ring - Electrode에서 생성된 Plasma를 정위치로 모아주는 역활, 식각공정 적용

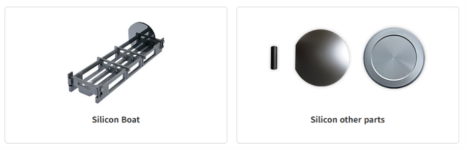

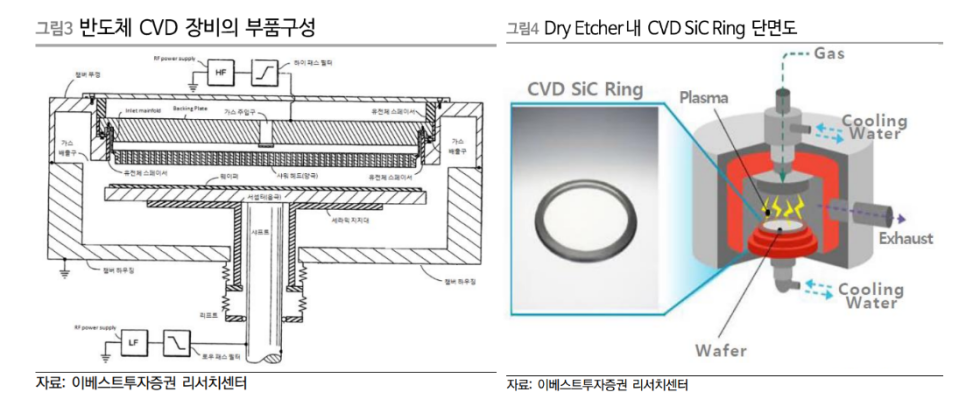

S/Boat - 반도체 생산 공정 내 웨이퍼 이동 및 보관 용기, CVD & 열산화/확산, 이온주입등 여러 공정에 사용

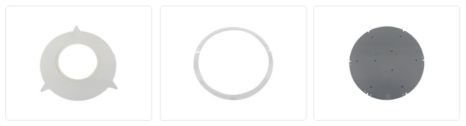

Focus Ring - ESC 보호 및 플라즈마 밀도제어 & 2단링 - 플라즈마 압력 제어 & 기타링 - 내부 Gas 압력 조절

Q/Tube - 외부 오염 보호 및 Gast경로 역활 & Q/Boat - 웨이퍼 공정 이송용 용기역활 & Q/Other Parts - Gas 확산용 전극류

Alumina(AI2O3) - 반도체 챔버내 핵심 부품 Gas Injection, Ring, Arm등으로 사용

Sapphire - 높은 순도의 AI2O3를 정제하여 만든 소재로 높은 강도를 가져 F/Ring, Injector로 사용

YAS - AI2O3 제품에 비해 내플라즈마성이 좋으며, 플라즈마에 직접 노출되는 제품 표면 YAS 소재를 코팅하여 사용

Sic Ring - Wafer 외곽에서 플라즈마를 일정 유지하여 식각 균일도를 유지하는 파츠 (식각공정)

Susceptor - EPI공정에서 Wafer 박막용 파츠 (박막공정)

Sic Boat - 공정 내 산화피막을 코팅하기 위해 다수의 Wafer 안착시켜주는 파츠 (CVD/Diffusion 공정)

사용 되는 구조는 하기와 같으며, 식각공정 부품류는 반도체 수율에 영향

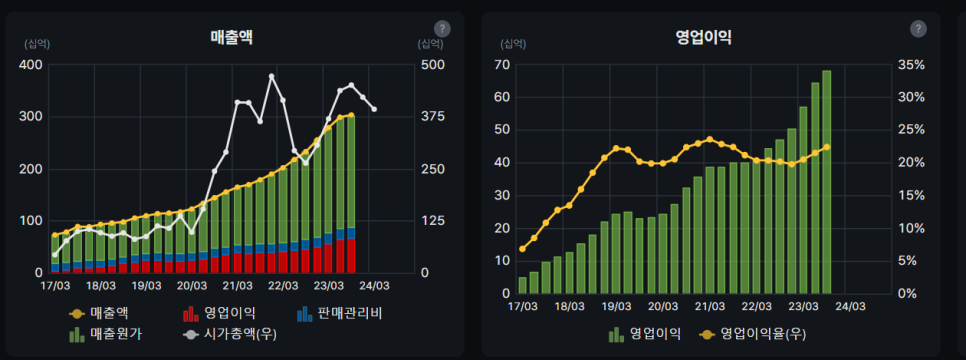

매영순 추세 및 생산 Capa

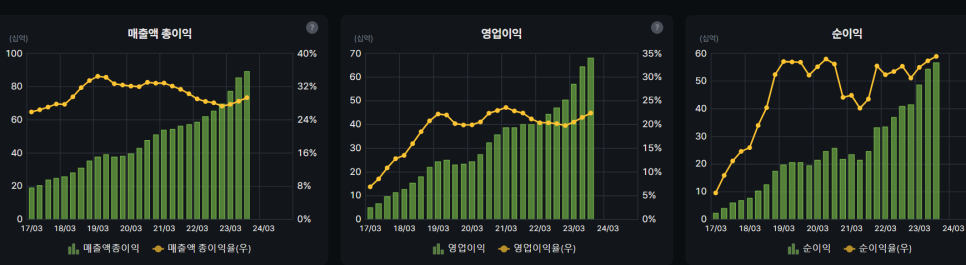

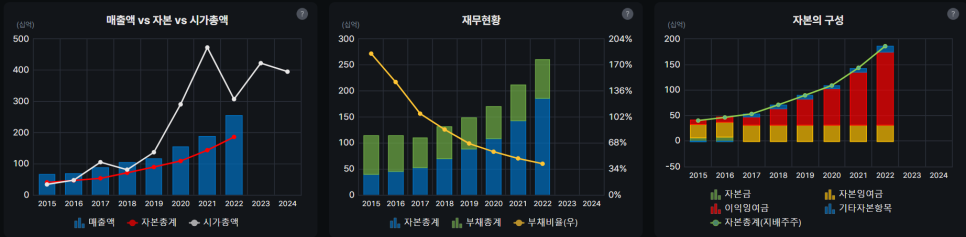

매출/영업이익/순이익 모두 꾸준히 증가 추세, 매출원가는 꾸준히 유지하면서 잘 통제, 판관비는 추세적으로 하락.

자본증가 / 부채감소 / 이익잉여금 지속 증가하여 크게 문제가 없는 상태로 크게 흠잡을 수 없는 구조.

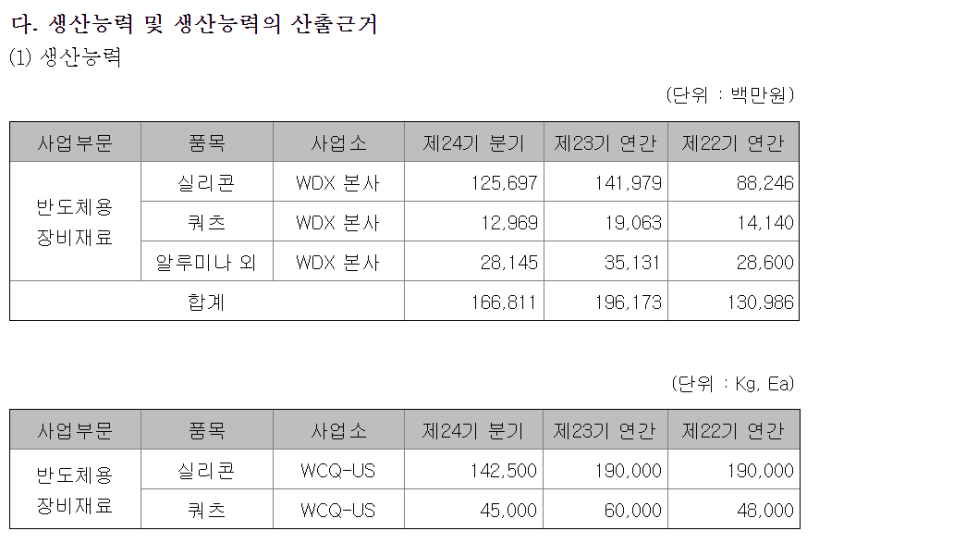

21년도 기준 생산Capa1380억, 22년도 기준 생산Capa1960억, 23년도 기준 생산Capa약 2220억 (3분기까지 1668억)

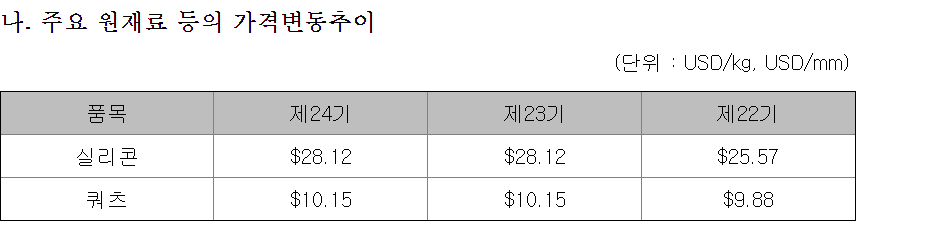

원재료에 대한 변동비율은 없는 상태

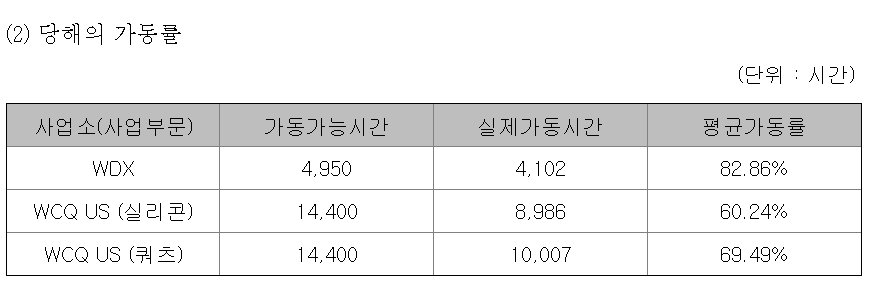

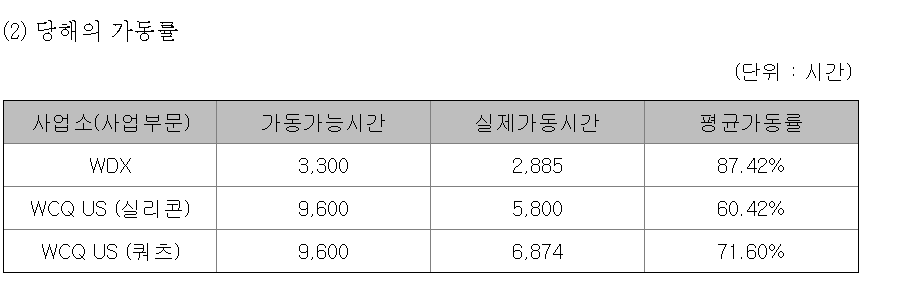

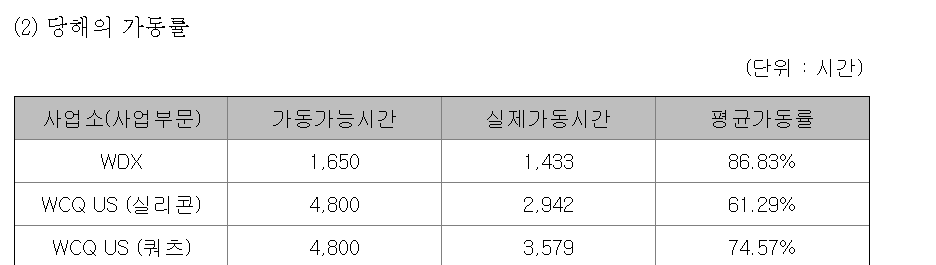

23년 가동률은 3분기 82%, 2분기 87%, 1분기 86% 일정하게 유지되는 상태임 (참고적으로 22년도 가동률은 75% 수준)

Capa증설이 진행되어진 상태이나, 현재가 가동률이 Full이 아니라면 아직 Capa측면에서 성장에 대한 상승 여지가 많이 남은것으로 해석.

23년 3분기 가동륙

23년 2분기 가동률

23년 1분기 가동률

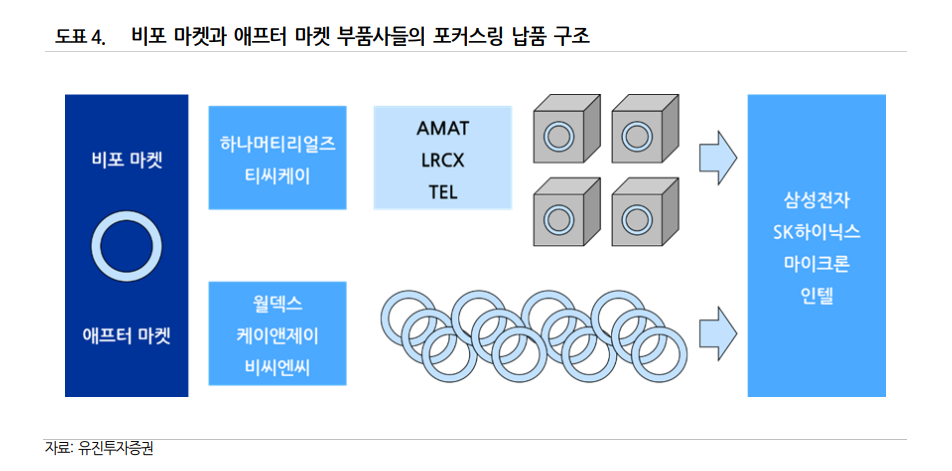

생태계 (경쟁사 및 산업현황)

국내업체 현황 및 업체 특징

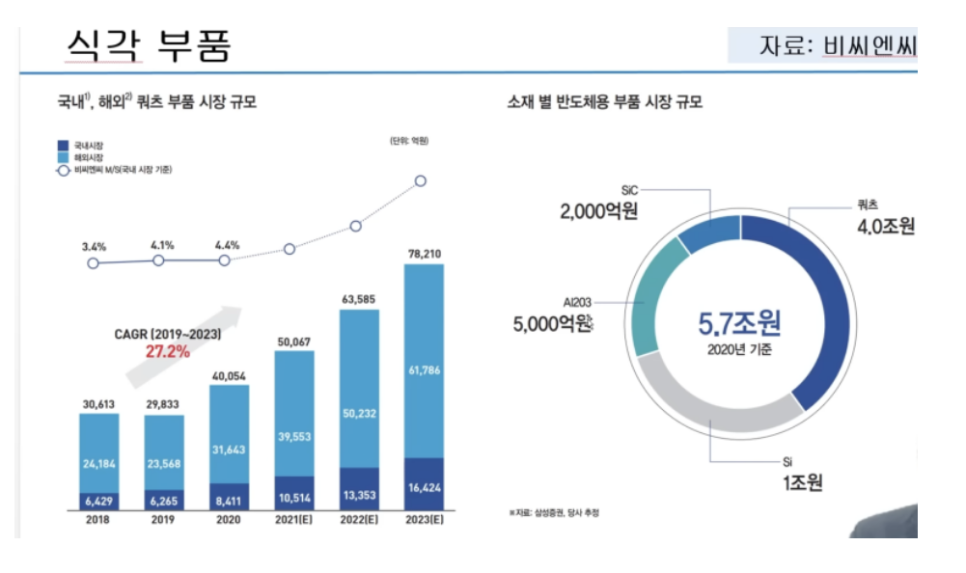

식각부품 시장규모는 점점 확장되어 지는 추세

반도체는 점점 고사양화, 고사양화 = 미세화, 미세화 = 가혹한 공정, 부품 교체 지속 발생으로 연결

예를 들어 3D낸드를 예로 들면 단수가 높아질수록 식각공정이 더 사용, 256단이 되면 Hole을 두번 뚫어야 되는 상황

|

메이커 |

주요제품 |

시장 |

현황 |

고객사 |

비고 |

|

티시케이 |

SIC |

Before |

일본도카이카본(44%),케이씨(14%) 합작하여 설립, SIC링 국내최초 개발 |

LRCX, AMAT |

*.쿼츠 :석영유리소재 *.합성쿼츠 : :천연쿼츠대비 투과성높고,긴수명 *.Si파츠 :식각장비 상단/하단 사용되며 디램위주 고순도,고온 안정성 *.Sic파츠 :낸드위주, 고강도 |

|

하나머티리얼즈 |

SI + SIC |

Before |

TEL (13.8%), 소재인 Ingot 자체 생산 |

세메스,TEL,AMAT 기타 북미업체 | |

|

케이엔제이 |

SIC |

After |

디스플레이 관련 EdgeGrinder 사업 같이 진행, 디스플레이 관련 매출 강하게 감소추세 (디스플레이 업황턴시 기대?) 21,22년 약 48%, 23년3Q 28% |

삼성전자,SK, 키옥시아, 마이크론 | |

|

월덱스 |

SI + 쿼츠 |

After |

미국,대만,싱가폴,일본 해외법인 보유 자회사 WCQ 통해 Si-Ingot 기술 보유 |

삼성전자,SK,인텔, 마이크론, TSMC | |

|

원익QNC |

쿼츠 |

Before |

20년1월 미국 모멘티브 인수, 반도체 부품 및 세정도 같이 진행 |

LRCX, TEL | |

|

비씨앤씨 |

합성쿼츠 |

Before/ After |

22년3월 코스닥상장, 합성쿼츠QD9 개발 (내마모성 및 빛투과율 우수) |

삼성전자,SK, 세메스,인텔 유진테크, |

투자포인트

미국 / 중국 모두 수혜 가능 (중국은 제품자체에 대하여 미국의 강압적 제재문제 발생시 위기역시 공존?)

WCQ인수로 원자재 수급 일원화, 반도체 기업들 미국 증설, 미국리쇼어링에 대한 수혜 가능성 (아직 북미공장에 TSMC,삼전은 눈치 보는중?)

중국에 대한 미국의 지속적 제재 유지시, 수율 증가에 대한 애로가 지속 발생, 저비용구조에서 수율향상은 지속고려, A/Market부품 확보필요

고객사에 비용절감에 도움이 가능하여, 불황에 강한 사업 구조. (CR은 뚜드려 맞아도, 증설효과로인한 Q증가로 어느정도 보완 가능?)

증설효과 - 21년 구미 4공단 1동~4동 + 5동 추가 (1500억 => 2000억) & 22년 구미 5공단 500억 캐파 추가 증설 (2000억 => 3000억)

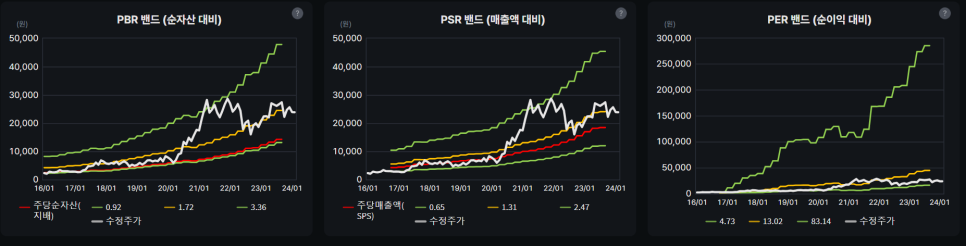

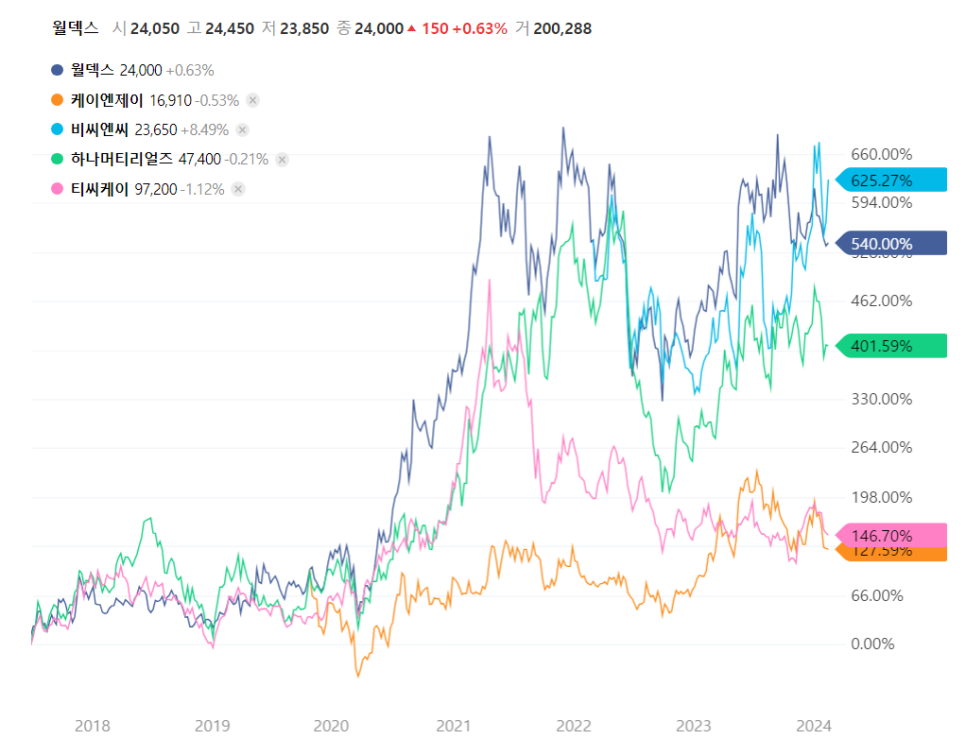

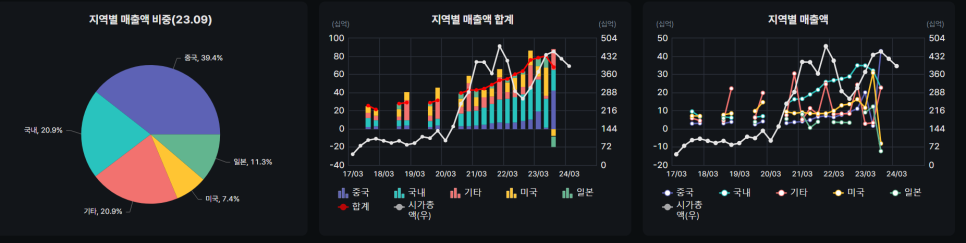

하기는 PER/PBR 밴드 및 주가 추이 (With 동종업계 타업체), 케이엔제이는 디스플레이 노출도로 인해서 상대적 강도가 약한것으로 추정

리스크

최대주주 배종식대표 연세 (1951년생), 35%가량의 지분, 어떤 식으로 지분승계가 (배기화/배영수) 어떻게 이루어질지가 문제

기업승계자문업 기업 마에스트로7의 최성환님 2년간 임기 만료 (재직기간 24년3월26일까지임. 지금쯤 어떤식의 그림이 그려진 상태?)

자회사 이코루미 (월덱스 88%소유), 영업손실 4천9백만, 자산은 4천6백만, 매출없음, 업종은 'LED조명장치 제조 및 판매', 도대체 왜 존재?

꾸준한 우상향으로 가치투자자들이 충분히 좋아할 만한 기업이라고 생각, 주가 상승시에 크게 많이 가지고 있는 큰손들의 대응은? 보유 or 매도

환율 - 달러환율, 엔화환율등의 급격한 변동 (현재 시점에서 달러환율의 급격한 하락은 어려울거고?, 엔화는 서서히 상승?, 매크로 영역?)

현재 저평가 받는 요인으로 승계 뿐만 아니라, EUV, HBM ,NPU, CXL같은 섹시함과는 거리가 먼 상황이라고 판단.

단, 반도체 섹터의 활황이 전반적으로 전달이 되지 않고, EUV, HBM, NPU, CXL에서 과도한 선반영, 이후 Peak Out으로 인한 조정은 우려

Capa증설은 긍정적 요소지만, 지역적 문제로 지속적 인력의 수급 문제는? (경기지역 반도체소부장 공통적 문제, 구미는 더 지방임)

목표주가

현재기준 엄청나게 저렴한 구간은 아니지만, 그렇다고 결코 비싼 구간은 아니라고 판단, 개인적으로 22년의 더 저렴한 구간은 아쉬움

당장의 부품관련 섹터 부각은 어려울 것이나, 전방 업황 턴까지 대기 (NAND?) 이후, 섹터 전체적 상승시 PER상향 기대. (+EPS상향)

22년3Q까지 매출 1,794억, 영업이익 374억, 당기순이익 326억

23년3Q까지 매출 2,273억, 영업이익 549억, 당기순이익 479억

24년2월 PER 7배, PBR 1.7배, ROE 25~27%, 업황 턴으로 EPS증가시 PER은 증가감안 13~15배, 목표시총은 현재대비 1.7~2.2배

하기는 장기 시계열 회사 매출 / 영업이익 / 당기순이익 / PER / PBR / 자산 / 부채 / 자본 / 부채비율, 과거 이력 감안 ROE는 유지 가능 예상

|

재무재표 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

매출액 |

695 |

888 |

1,055 |

1,174 |

1,557 |

1,901 |

2,559 |

|

매출총이익 및 이익률 |

175 (25.21%) |

247 (27.85%) |

354 (33.50%) |

381 (32.44%) |

512 (32.87%) |

576 (30.32%) |

699 (27.33%) |

|

영업이익 및 이익률 |

37 (5.36%) |

114 (12.80%) |

220 (2.80%) |

234 (19.93%) |

358 (22.99%) |

403 (21.20%) |

507 (19.81%) |

|

당기순이익 |

5 (0.71%) |

69 (7.78%) |

175 (16.60%) |

194 (16.54%) |

218 (13.99%) |

334 (17.59%) |

415 (16.21%) |

|

PER |

754.26 |

57.02 |

22.56 |

20.35 |

18.16 |

11.85 |

9.55 |

|

PBR |

8.54 |

7.44 |

5.57 |

4.42 |

3.64 |

2.76 |

2.13 |

|

ROE |

1.15% |

13.04% |

24.69% |

21.71% |

20.02% |

23.29% |

22.30% |

|

영업 현금흐름 |

61 |

134 |

122 |

280 |

246 |

262 |

223 |

|

투자 현금흐름 |

-13 |

-3 |

-39 |

-64 |

-42 |

-242 |

-300 |

|

재무 현금흐름 |

-43 |

-86 |

-23 |

-46 |

-16 |

-28 |

4 |

|

자산총계 |

1,148 |

1,098 |

1,318 |

1,497 |

1,703 |

2,119 |

2,618 |

|

부채총계 |

685 |

566 |

608 |

602 |

615 |

685 |

759 |

|

자본총계 |

464 |

532 |

710 |

895 |

1088 |

1434 |

1859 |

|

부채비율 |

147.73% |

106.40% |

85.59% |

67.26% |

56.54% |

47.74% |

40.83% |

해당섹터 스터디이후, 기업선정 & 비중조정시, 하방보다는 상방이 Open가능이 높다고 생각함. (섹터전체가 같이 가는 성향으로 바스켓도?)

당장은 타 반도체 섹터에 가려져 있는 상황으로 시계열은 24년연말~25년초/중반 정도로 기다린다면? 나쁜 결과보다는 좋은결과가...

참조 가능한 자료는 반도체 우황제님 블로그, 반도체 여제 김경민님 22년 레포트 내용.

좋은 식각 소재/부품 관련 레포트가 있었는데 (하나증권? 삼성증권?) 추후 재 등록 예정.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.