가족계좌에 보유중인 삼성전기가 효자 노릇을 해주고 있는 상황. (정말 장기간 쳐물려 있었음)

대형주로 깔아둔 가족계좌가 (삼성전자우, 삼성전기, 키움증권, 삼성증권, 기타 잡다구리 2개) 개인계좌보다 훨씬 좋다...ㅠㅠ

시총으로 생각하자면 삼성전기보다는 이제 대덕전자가 조금 더 좋은 구간에 있는 것 같은데,

반도체 기업을 매수를 해야 된다면, 당장의 손익비 관점에서 기판이 좋을지?, 부품사가 좋을지?, 소재가 좋을지? 애매한 것 같다.

이런것을 잘 파악해야 되는데, 그런 시세를 보는 눈이 많이 부족하여서, 일찍 사고, 항상 쳐물리는 것 같다.

1.MLCC

가격인상 기대감, 가격인상 구간 수요확장과 공급충격이 동시 발생

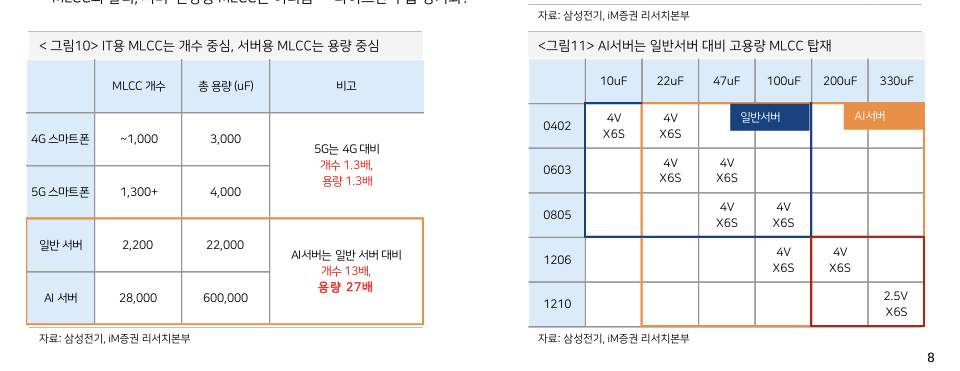

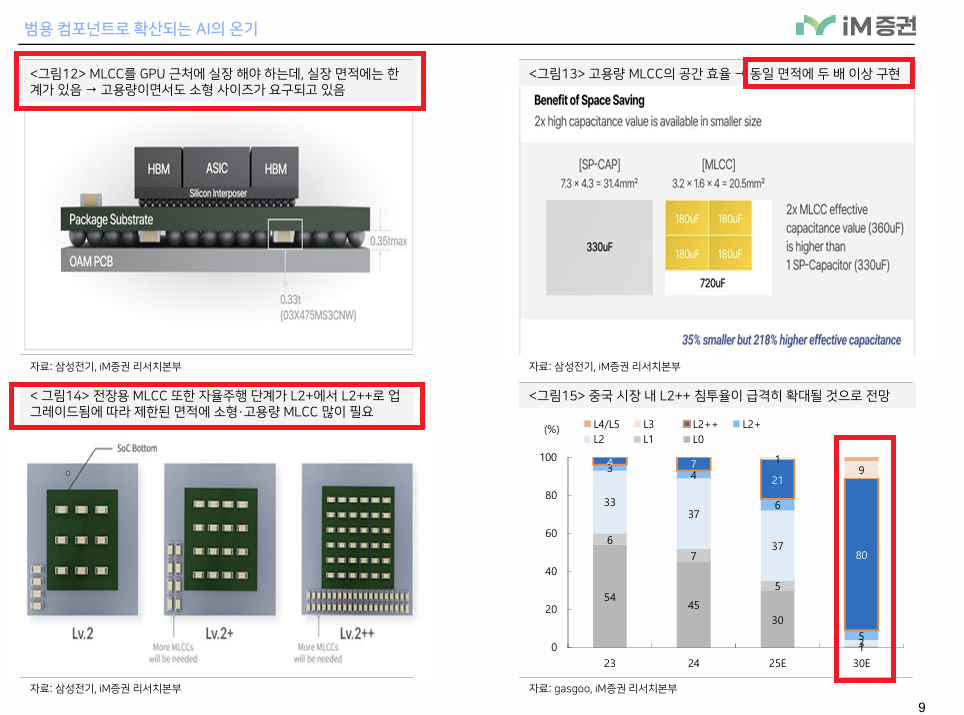

AI서버는 일반 서버대비 13배 MLCC를 더 필요로 하며, 용량기준 27배임. 같은 사이즈라도 고용량 MLCC가 필요함. 이러한 변화는 더 많은 적층을 필요로 함, 자율주행용 MLCC역시 동일함

제품믹스 변경 기존 레거시 스마트폰,PC => 자율주행, AI로 변경 (레거시 수익성 HSD%, 서버/전장용 HT% 근데 HSD, HT??뭐야)

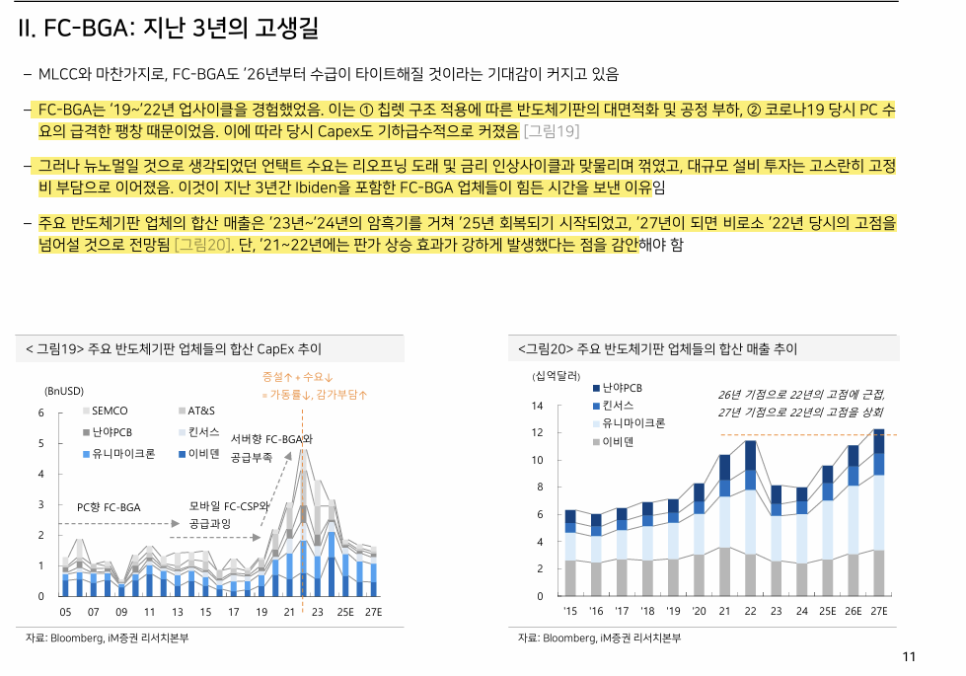

2. FC-BGA

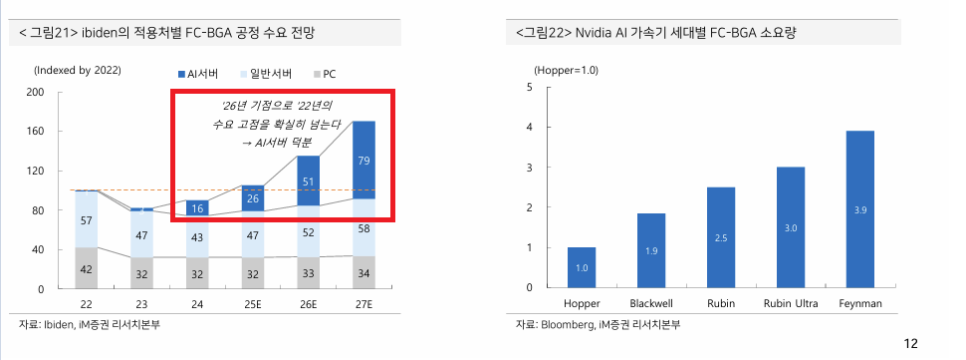

26년부터 수급 TIGHT 예상, 이는 이비덴의 FC-BGA공정수요에서도 확인 가능함

긍정요소 - AI서버, HOPPER의 FC-BGA 소요량 1기준일 경우, 블랙웰은 1.85, 루빈은 2.5, 루빈 울트라는 3.0, 파인만은 4.0의 수준

아래는 MLCC에 대한 것.

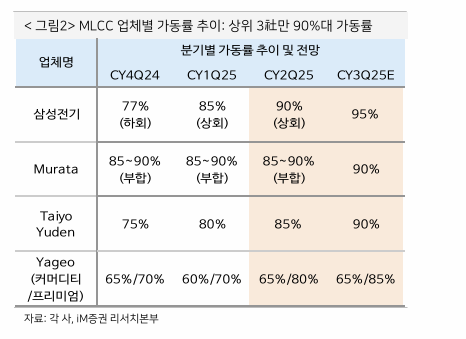

가동률 상승중

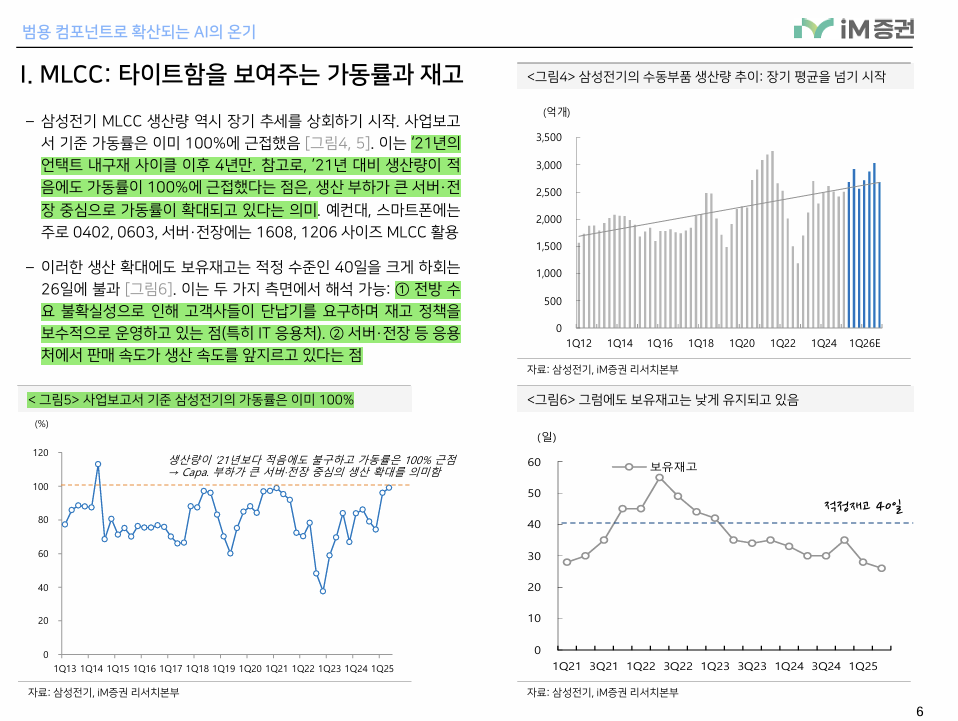

내구재 싸이클인 21년대비 생산량은 적으나, 가동률100% 근접, 이는 생산부하가 큰 서버/전장 중심 가동률 확대의 의미.

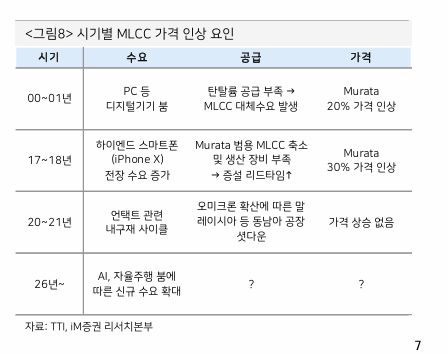

MLCC 가격 인상 요인은 시기별로 상이함

타이트한 수급 - 일반MLCC는 수량전망과 CAPA확장 전략이 용이하지만, 서버/전장MLCC는 어려움 (더 많은 적층을 필요로함)

고용량 + 소형사이즈, 많이 필요하다. 동일 면적에 2배, 중국레벨2 침투율 확대로 전망

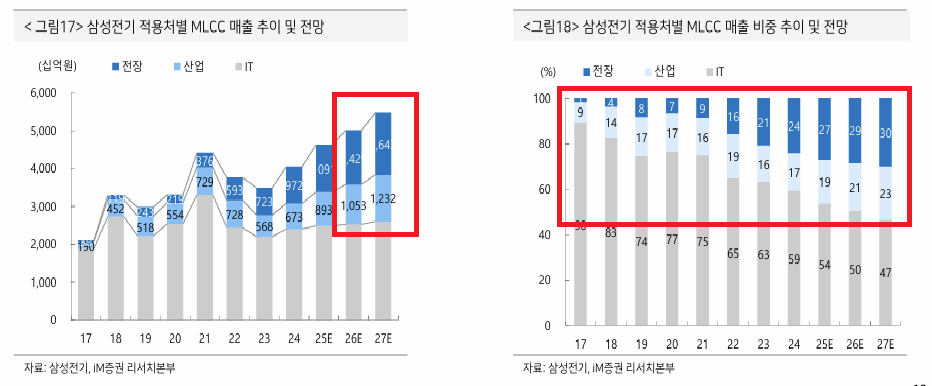

서버.전장 MLCC매출 차지 비중 지속 증가 20년23%(영업이익 9%), 26년50% (영업이익 14%), 27년 53% (영업이익 16%) 확대, 가격인상을 반영하지 않은것임.

아래는 FC-BGA에 대한 것.

19-22 업사이클 - 반도체 기판 대면적화/공정 부하 & 역병으로 인한 PC수요의 팽창

언택트 수요는 리오프닝으로 종결, 금리인상사이클 발생, 설비투자는 고정비 부담으로 연결 (21년연말,22년초 진짜 기판 공시 많았음)

반도체 기판 합산 매출 23-24년을 거쳐, 25년 회복, 27년은 22년 당시 고점을 넘어설 것으로 전망됨.

수요증가

삼성전기는 주요 ASIC PJT의 이원화 벤더 역할로 수혜가 가능함

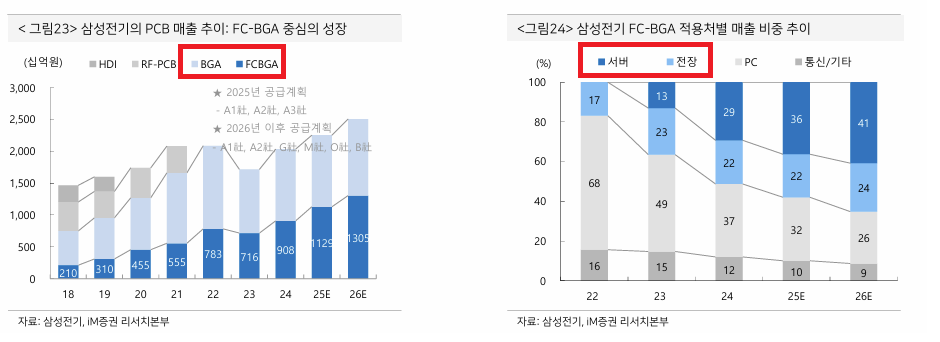

BGA, FC-BGA비중은 5:5, 이중 FC-BA 급증 (23년 13%, 26년41%)

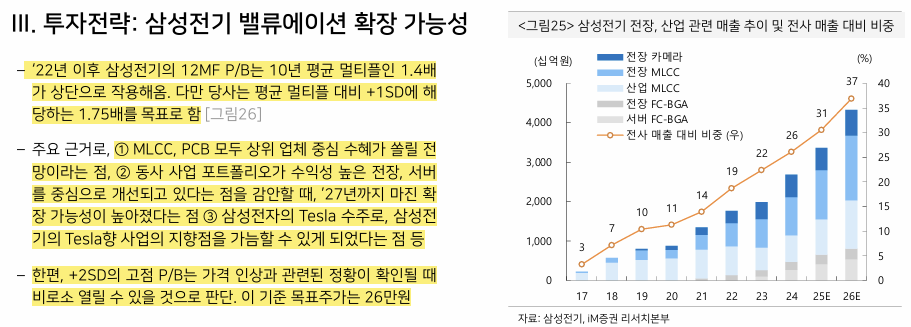

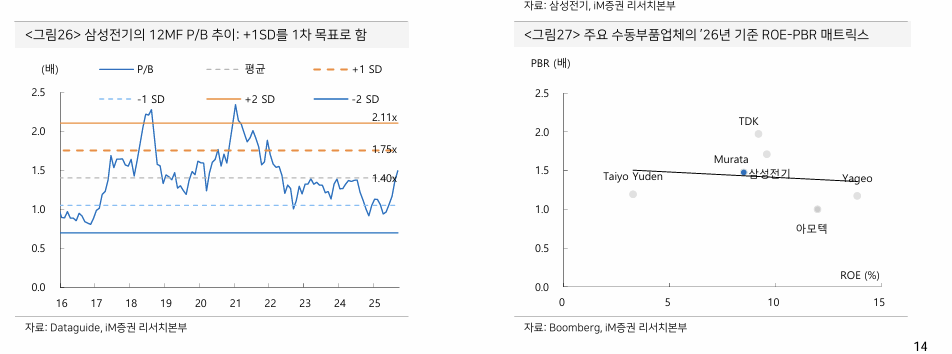

밸루에이션 확장 국면, 10년 PBR 평균 1.4배, 당회 PBR 1.75배 적용, 가격인상 확인시 PBR 2 돌파 가능 (동기준 목표주가 26만원)

MLCC/PCB 사업포트폴리오 수익성 높은 전장,서버향으로 27년까지 마진 확장 가능, 삼전 TESLA수주로 수혜가능

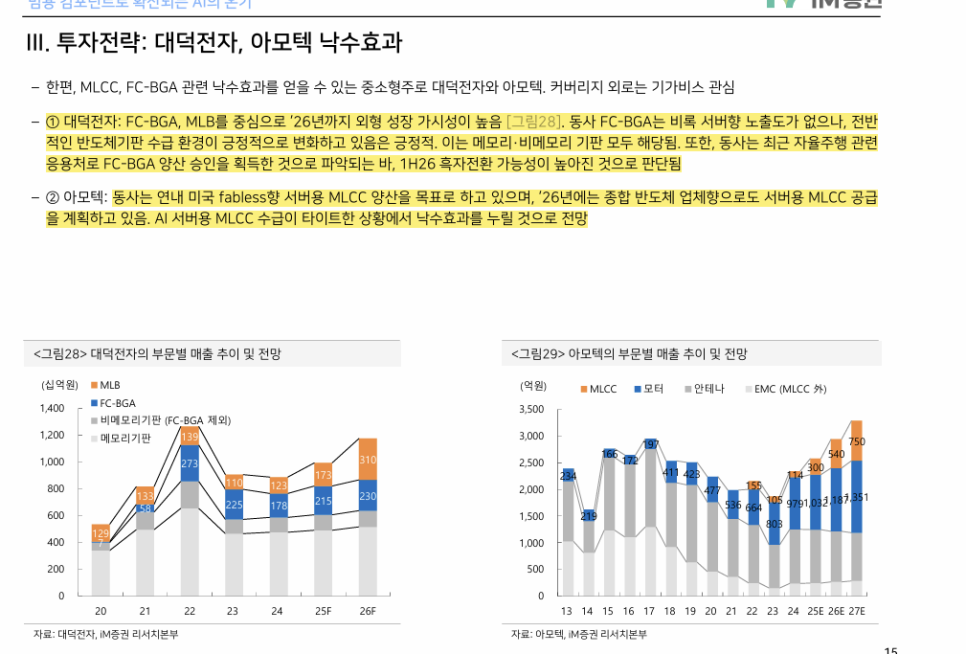

대덕전자 (FC-BGA- 서버향 노출도 無, 단 기판 전반적인 수급 환경 우호적, 자율주행향 양산 승인완료),

아모텍 (미국 FABLESS향 서버용 MLCC양산 목표, 26년 반도체 업체향 서버용 MLCC공급 계획)

"삼성전기-모든 조건이 맞추어 지고 있다"

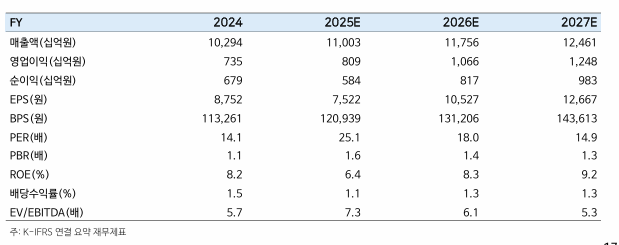

25.09.16 시총 14조4000

매영컨센서스 - 25년 (11,803억, 809억), 26년 (11,756억, 1,066억), 27년 (12,461억, 1,248억)

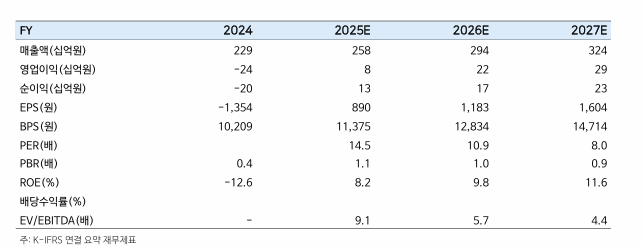

"대덕전자-가속화 구간 진입"

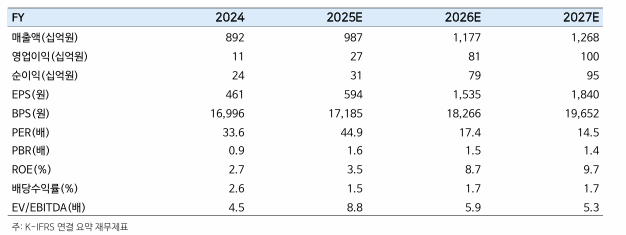

25.09.16 - 시총 1조3400

매영컨센서스 - 25년 (9870억, 270억), 26년 (11,770억, 810억), 27년 (12,680억, 1,000억)

"아모텍 - AI서버용 MLCC낙수효과"

25.09.16 시총 1860억

매영컨센서스 - 25년 (2580억, 80억), 26년 (2,940억, 220억), 27년 (3240억, 290억)

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.