24년 10월 발간 레포트라 시간은 지난 상황이지만,

문돌이 언어전공자 DNA로 인하여 깊은 이해가 어렵기는 하지만, 대략적인 이해는 가능하다고 생각되는 레포트.

LS증권 - 차용호 애널리스트님, 양질의 내용 감사드립니다

비루한 블로그 보시는 이웃님들, 다운 받아서 연휴때 읽어보시기 바랍니다.

보유기업인 '켐트로닉스'는 보이지가 않네요.

24년 1월 언급하면서 주목해야 할 3가지 기술 트렌드는 아래와 같음. 지금 1년이상의 시점이 지난 상황에서 비슷하게 가는 것 같음

1.중국의 반도체 자립 가속화

2.메모리 Architecture의 변화 CXL & PIM

3.유리기판

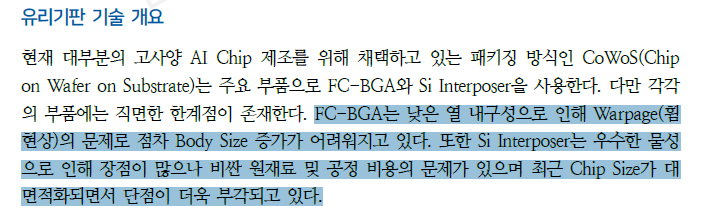

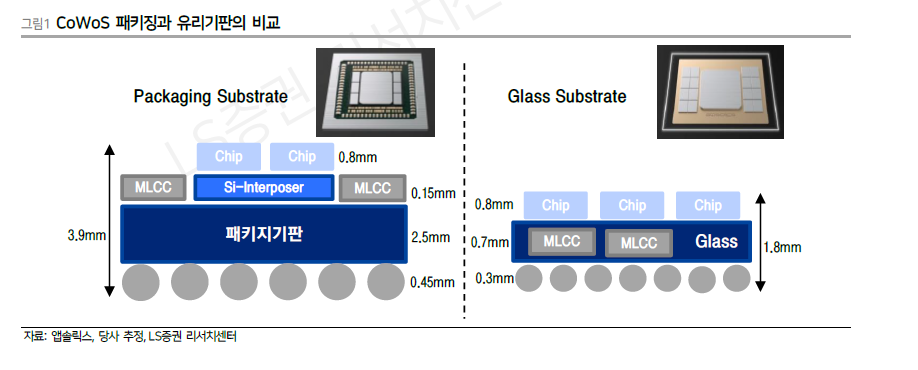

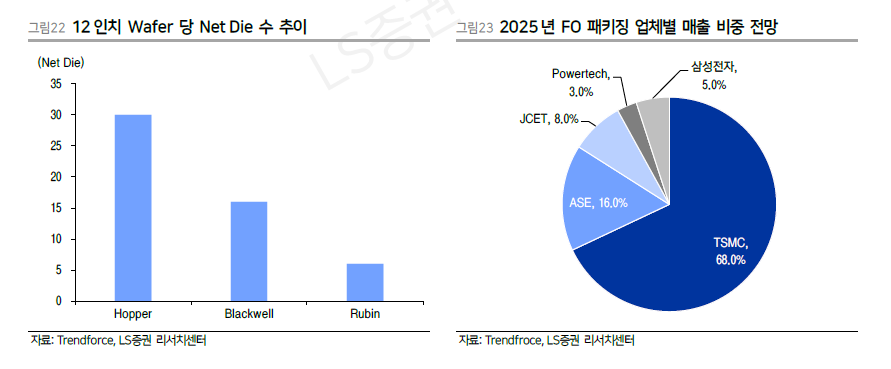

현재 대부분 고사양 AI Chip 제조방식은 CoWoS는 FC-BGA & I/Poser를 사용

단, 휨현상으로 바디사이즈 증가 어려움, Si I/Poser는 우수한 물성의 장점이 있으나, 비싼 원재료 & 공정 비용 문제를 보유 & Chip사이즈 대면적화로 인하여 단점 부각

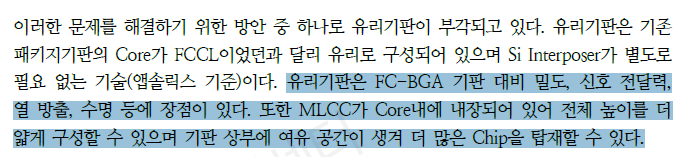

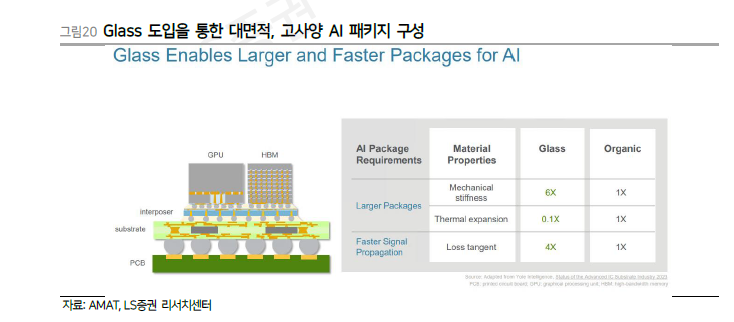

유리기판은 FC-BGA기판대비 밀도, 신호전단력, 열 방출, 수명등 장점 보유

특히 MLCC Core 내장 가능, 두께를 얇게 구성 가능, 기판 상부에 여유 공간 확보로 더 많은 Chip 탑재 가능

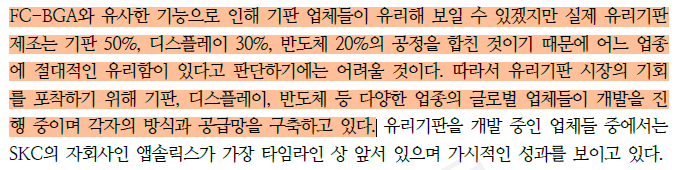

유리기판 제조는 기판50%, 디스플레이30%, 반도체20%공정을 합친것으로 어느 업종의 절대적 유리한 판단은 어려움

장점으로 1.유리 물성이 가지는 특징 2.AI Chip대면적화로 인한 NetDie감소 해결가능 3.ASIC시장 확대(단 기술적리스크존재)

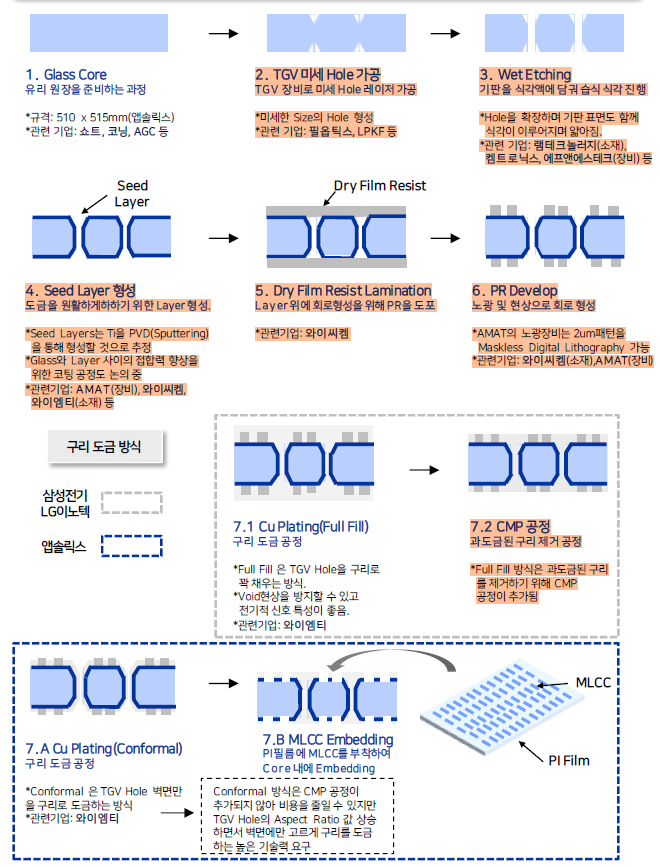

유리기판 제조 공정

Glass Core형성 + Build up과정, 검사공정 제외 약 190개 공정이지만 아직 세부공정은 불명확함

뚫고, 식각하고, 층 입히고, 도포, 노광으로 진행, CMP공정이 언급되는데, 그럼 케이씨텍, 단 전체 공정 비중이 어찌되는지?

아무래도 지속적인 사용 고려시, 원장 공급 가능한 해외사 (코닝 언급 ㅋ.ㅋ), 그리고 소재가능한 와이씨켐도 매력적으로 느껴짐

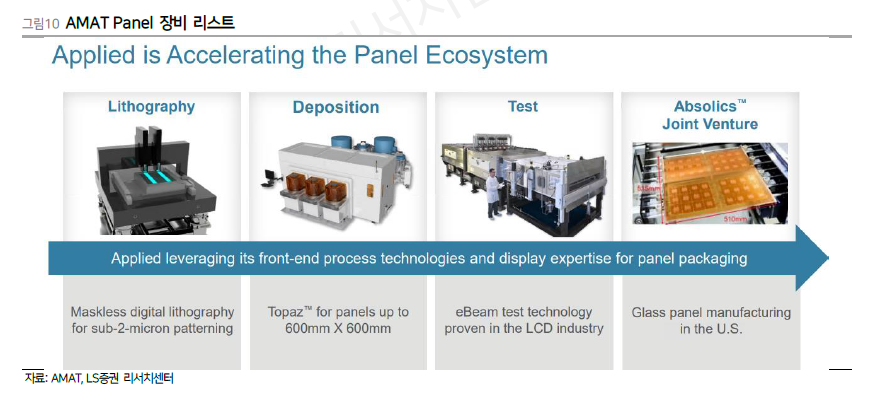

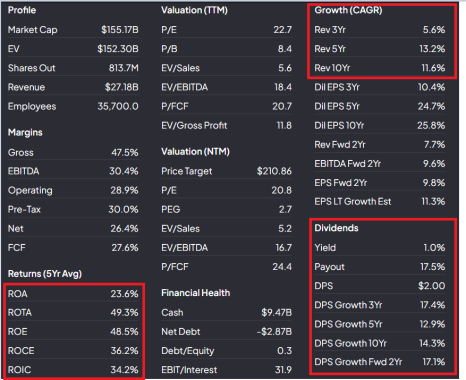

AMAT 간단지표, ROE/ROIC/RICE 모두 어마무시함. 제조회사인데, 미국회사는 참 대단한듯. 최근 CAGR은 조금 아쉬운 상태. 사고싶다~~

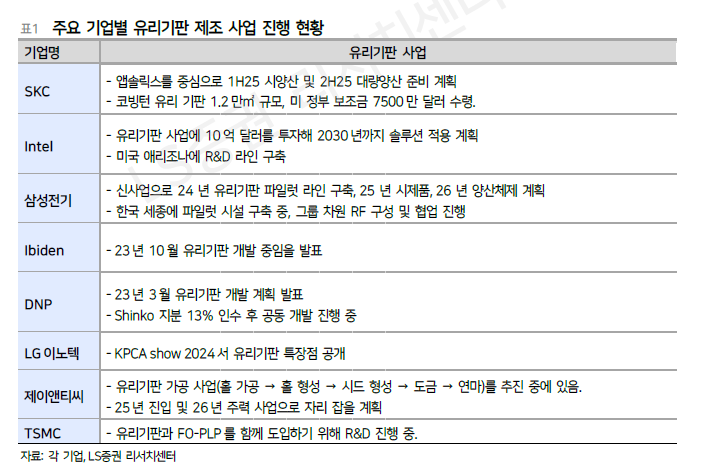

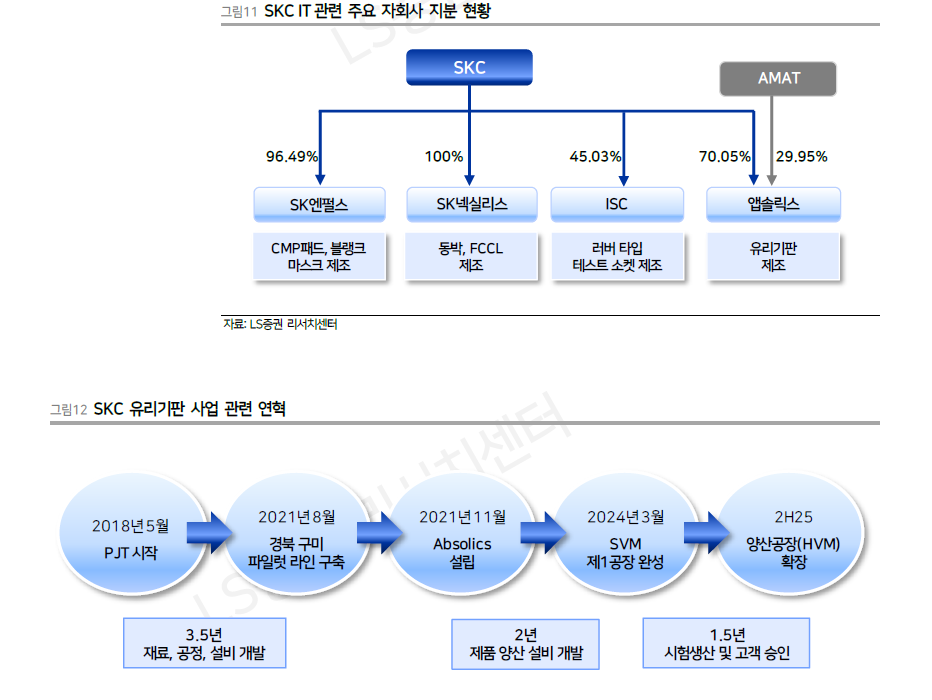

앱솔릭스 연혁

SKC가 21년 11월 유리기판 사업을 위하여 설립함, 이후 23년 1월 유증에 AMAT가 510억의 금액 참여, 아래와 같은 지분 구조

앱솔릭스는 2024년 3월 약 1.2만 ㎡ 규모의 SVM(Small Volume Manufacturing) 제 1공장 완공, 생산 및 고객사 퀄 테스트 진행중

미국 정부로부터 Chip Act 7500만달러(약 1023억원)으로 제 1공장 투자 금액 3억 달러 중 7500만달러 (약1100억) 연말 지급 완료,

25년 1월 최근 연구개발 보조금 1억달러 (약 1500억) 지급 확정 완료

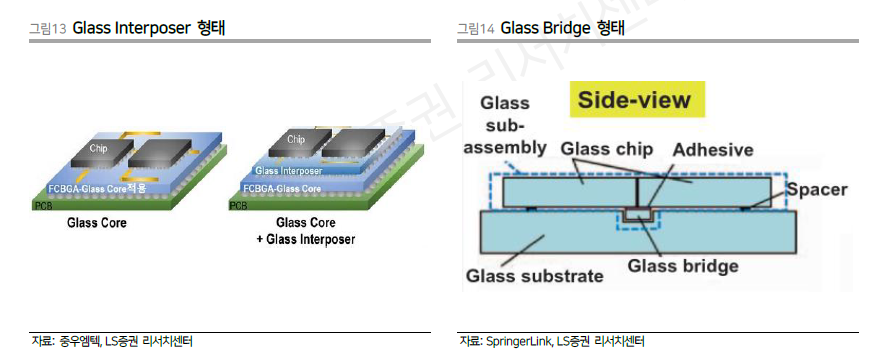

유리 사용법에 따라 두가지로 구분

CoWos 구조의 I/Poser & FC-BGA를 유리기판 하나로 대체, Glass를 Bridge로 Substrate 내부에 배치

Si I/Poser를 Glass I/Poser로 대체하는 방식

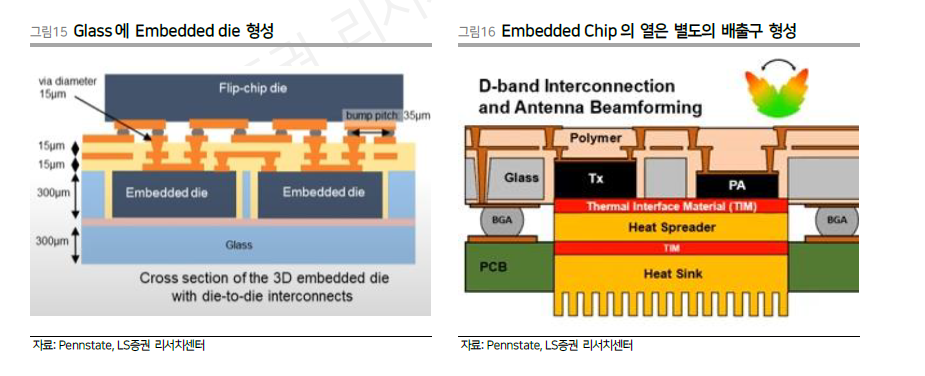

Embedding 기술력

앱솔릭스의 유리기판중 특징은 MLCC를 내장한다는 것.

Embedding으로 인하여 유리기판 내구성 취약해질 것이라고 생각하지만, Embedding을 위해 형성된 빈공간으로 (Cavity) 인한 공간 확보로 유리기판 압력 분산 가능으로 인하여 내구성 향상

Embedding은 MLCC가 대상, 하지만 추후 Chip을 Embedding하여 3D Package까지 확대 가능한 확장성을 가지고 있음

유리기판 용도는 기판에 가까움, 공정은 디스플레이와 유사하며, 성능은 반도체 성능임 (기존과는 다른 방식, 많은 개발과 수정 필요)

엡솔릭스는 18년 부터 유리기판 사업계획 구상 => 많은 시행착오 => AMAT와 협력 장비개발 => 특허 300개 => 추후 500개 목표 => 유리기판 관련 장비 및 특허는 후발 주자들 추격을 어렵게 하게 됨 = > 앱솔릭스 유리기판 차별성 두드러짐 (이래서 대장을 SKC...)

18년부터 시작이면 생각보다 시작한 기업의 비지니스 계획은 바로 결과가 나오기 어렵다고 다시 느낌.

그리고 뭐가 좋기는 좋다는 것 같은데, 문장도 어렵지만, 그림으로 봐서는 뭐가 좋다는 건지 잘 모르겠음.

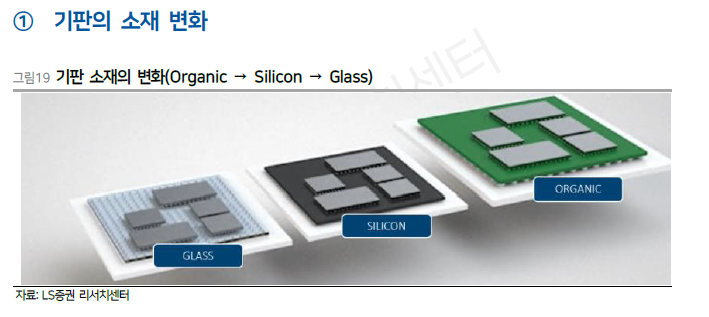

기판소재의 변화

Chip성능 발전으로 인하여 Lead Frame => Ceramic Substrate => Organic Substrate => SI Interposer로 변화중

고사양 AI반도체는 CoWos를 주로 채택 (FC-BGA / SI Interposer / Chip으로 구성)

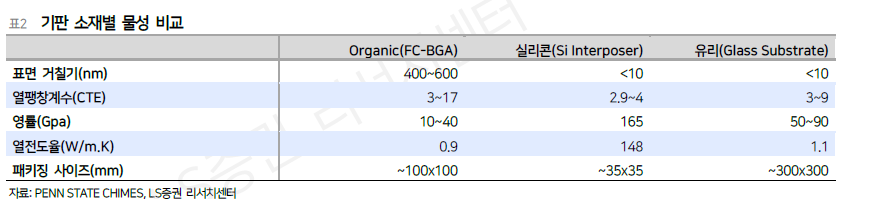

SI I/Poser는 Wafer와 동일한 소재로 호환성 및 성능이 탁월하지만 고가의 단점

CCL기반 FC-BGA를 함께 사용하여 Body Size 확대 및 Large Size 수율에 대한 한계가 여전히 존재함

3가지 장점이 존재

고밀도 배선 :FC-BGA의 RDL 선폭은 5/5um, 유리기판은 2/2um이하의 선폭 구현 가능 (미세패턴 형성가능)

대면적 수율 향상 :FC-BGA 사이즈 한계 100mm x 10mm로 예상 (대면적 => 열로 인한 휨현상 발생 => 수율저하), 유리기판은 열전도율이 낮아 대면적화가 되어도 안정적 수율 확보 가능, 연구에 따르면 300mm x 300mm 까지도 가능할 것으로 예상

신호 및 전력 무결성 :

-.신호 :CoWos는 Chip - TSV - ViaHole로 신호 이동으로 신호 왜곡, 유리기판은 TGV길이, 두께 감소, Via크기 감소로 30%이상 개선

-.전력 :CoWos는 MLCC-FCBGA-Si I/Poser-Chip으로 전력공급하여 거리가 먼 상황, 유리기판은 MLCC를 내장할 경우 MLCC-Chip 의 짧은 구조로 전력소모량 50%까지 절감가능함.

Net-Die 감소 해결책

현재 AI Chip 공급병목 현상 주요요인 중 하나 CoWos 패키징 기술의 NetDie감소하는 것.

Chip Size 대면적화 CoWos 12인치 Wafer 1장당 NetDie는 Hopper 30개 => B/Well 16개 => Rubbin 6개로 급감함

문제 해결을 위해 대만 후공정사는 FO-PLP기술에 대한 연구를 재개중 (FO-PLP는 FO-WLP대체를 위해 추진된 기술)

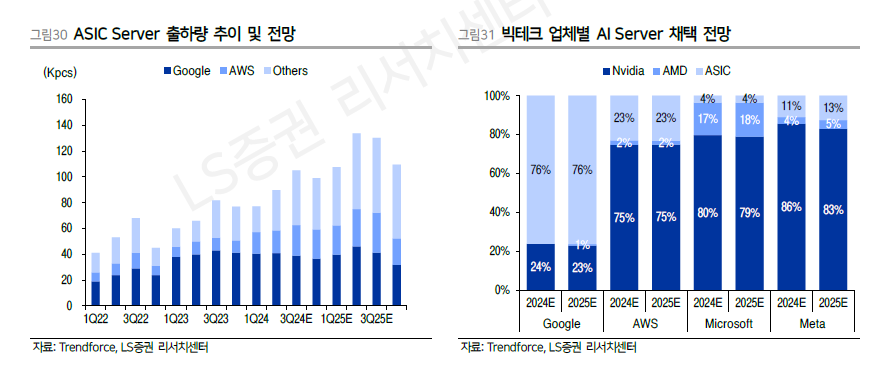

커지는 ASIC 시장

ASIC란? Applicaton Specific Intergrated Circuit, 즉 특정용도용 직접회로로 범용이 아닌, 특정 용도에 맞게 맞춤 제작된 직접회로

즉 주문형 반도체

유리기판은 신기술로 도입하는 고객사 유무의 리스크가 존재

단, 엔비디아를 제외한 AMD, Intel, ASIC등 후발 주자에게는 도입 요인이 충분함

엔비디아의 해자로 인하여 기존 방식(설계)로는 엔비디아를 따라잡기가 힘들며, 성능을 따라잡을 수 있는 방법은 후공정에서 변화

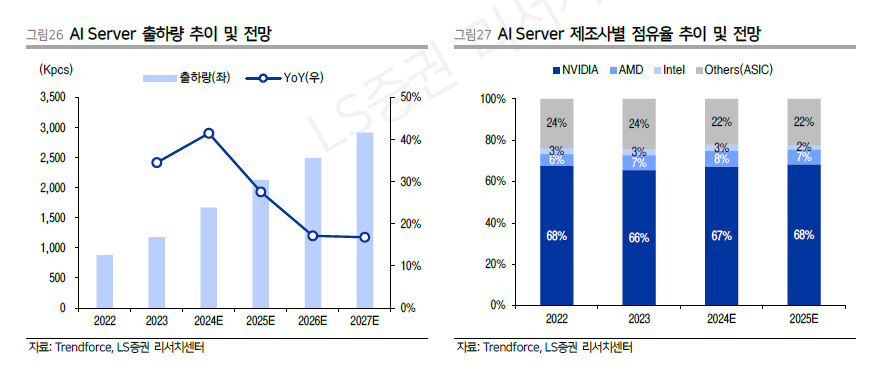

최근 빅테크는 엔비디아의 높은 가격 & 장납기의 문제로 인하여 ASIC Chip을 설계, 파운드리에 제조를 맡김.

ASIC Chip은 빅테크들에게 필요한 기능만 강조하여 설계가 가능함

25년 ASIC Server 출하량은 +29.7% Yoy로 증가, 전체 AI Server 출하량 증가율은 +28.3% Yoy를 능가로 예상.

단 빅테크 업체들의 ASIC Chip은 외부 판매보다는 내부채택용으로 R&D 투자규모에 한계가 존재함

차이 극복을 위하여 혁신기술을 적극적으로 채택할 가능성이 높으며, 유리기판은 유력한 방안중 하나가 될 수 있음.

관심 기업은 엔비디아 보다는 타 업체들로 파악됨

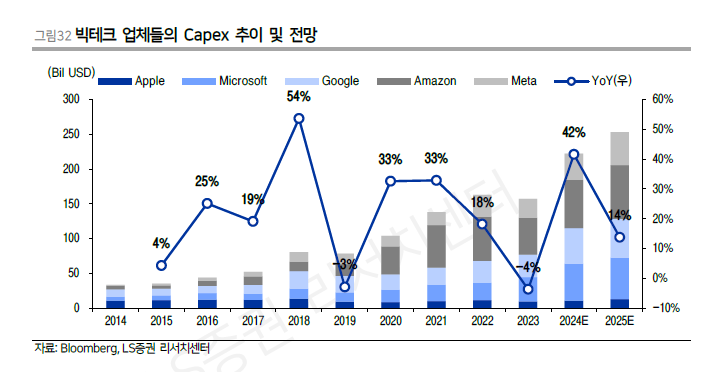

빅테크 Capex 투자는 연초 스타게이트 프로젝트, 중국, 인도의 강력한 투자로 인하여 예상치 훨씬 초과가 될듯 (즉 예측불가)

최근 가장 인상적인 뉴스

나라가 정치가 개판이어도, 전시회가서 영업하는 기업 총수, 충분히 화제거리가 될 발언인 것 알건데, 자신감 장난아닌듯

"방금 팔고 왔다"

저녘에는 해당 기업들 다시 볼 예정

유리기판 그래 그것 하면서 얼핏, 대략, 뭐다 알고는 있었지만,

누가 물어보면 최소한 어버버~ 라도 할 수 있는 정도의 지식을 위해서, 한번 그래도 적어보고,

적기위해 2-3번 보니까 조금 더 이해가 잘 되는 것 같다. 물론 문송 DNA로 인하여 어렵기는 어렵다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.