자의반(대표 IT부품회사인데, 시총큰거 외국인이 사면 뭘살까? 이런 생각),

타의반(쳐물려서) 으로 오랜기간 보유한 주식,

정말 지지부진하고 철저히 갇혀 있다고 생각되던 주식인데...

최근 삼성전자보다는 삼성전기가 모양새도 좋고,

사업 포트폴리오도 훨씬 더 성장성이 있는 느낌이다.

AI종합 부품회사 느낌??? 그런데 성장성 있는 느낌???

정말 장기간 갇혀 있던 주가, 아래서 사고, 위에서 팔고 그런 트래이딩이 잘 하면 고수들에게는 맛집인 주식일듯,

그럼 비범함이 없어, 뚜드려맞거나, 물리면서 계속 사기만 하였는데, 이번에는 뚫어내고 갈 수 있을까? 뚫어야 와이프가 좋아할건데...

현재 시가총액 12조6900억,

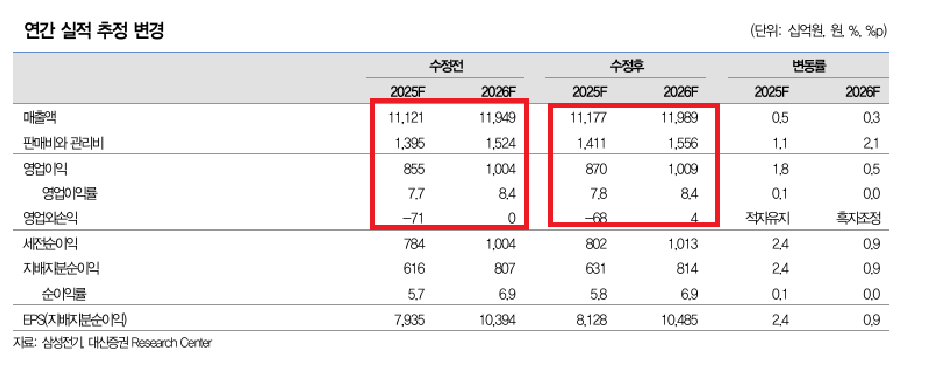

25년 매출 11.1조 영업이익 8,700억

26년 매출 11.9조 영업이익 10,009억

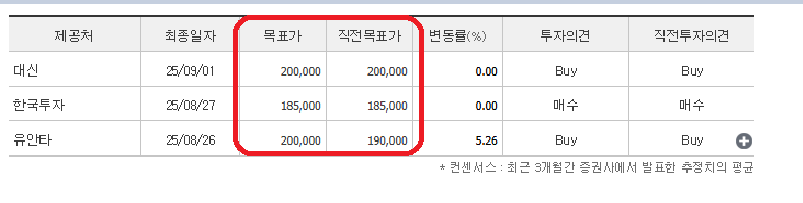

레포트는 기판 자주 언급하시던 박강호 애널리스트님.

미세하지만 추정치는 조금 상향 된 상황.

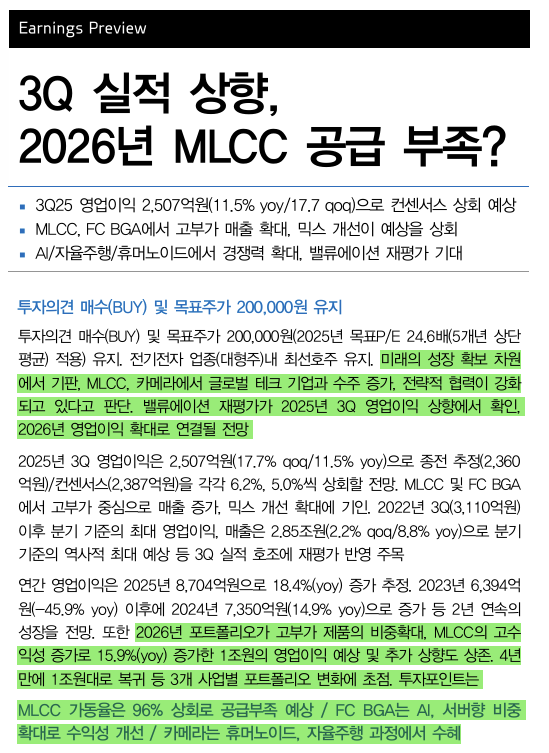

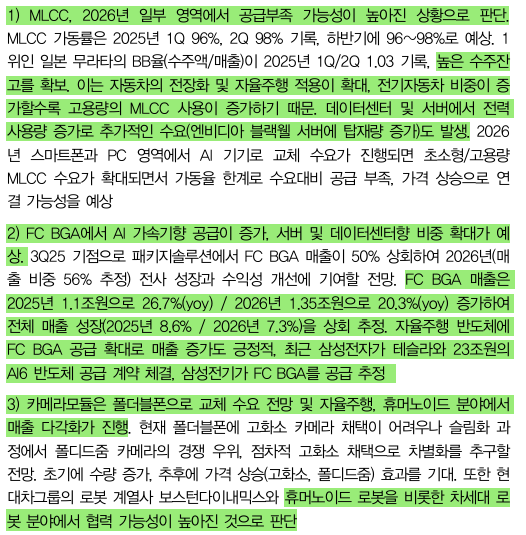

1.MLCC - 26년 공급부족가능성 高, 수주잔고 高, 자율주행/전기차 비중증가, 데이터센터 & 서버 전력사용량 증가로 추가수요 발생

2.FC-BGA - AI가속기향 공급증가, 데이터센터 & 서버 비중확대, 25년 매출 1.1조, 26년 매출 1.3조로 추정, 자율주행향 매출 증가 긍정적

무엇보다 삼성전자 & 테슬라 23조워 AI6반도체 공그 계약, 동사 FC-BGA공급

3. 카메라 모듈 - 사실 핸드셋쪽은 정체, 하지만 폴더블폰으로 교체수요, 미래산업 (자율주행/휴머노이드) 매출 다각화

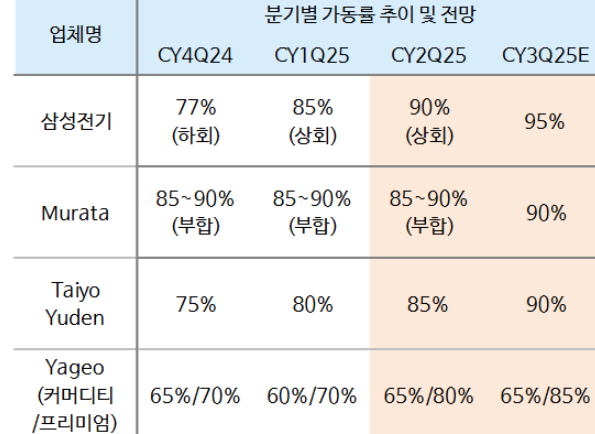

기타 - 다른 분이 언급해주시는 내용, 삼성전기 & 무라타 가동률은 비슷, 단 삼성전기가 더 단납기 & 더 판가저렴

추가상승을 위한 재료는 아무래도 미국 빅테크들과 추가적인 내용이 나와야 될것 같기도 하고...

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.