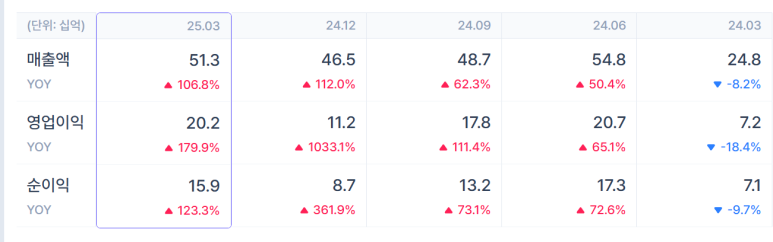

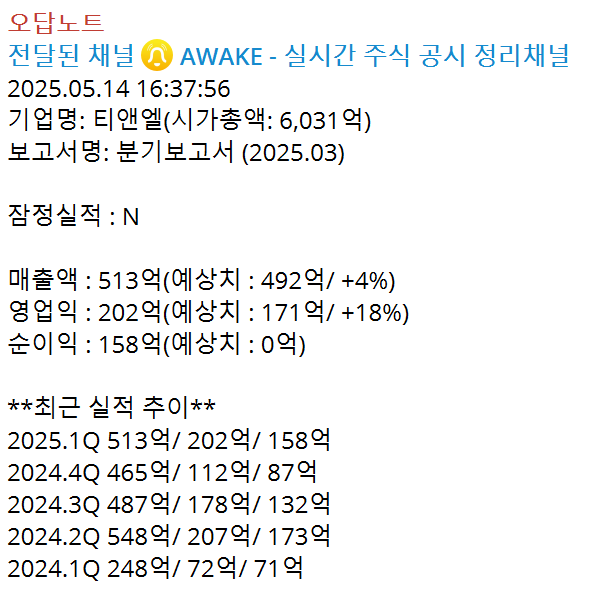

1Q25 티앤엘 분기보고서가 공시되었다.

컨센부합, YoY 실적 모두 매우나도 만족스러운 상황인데

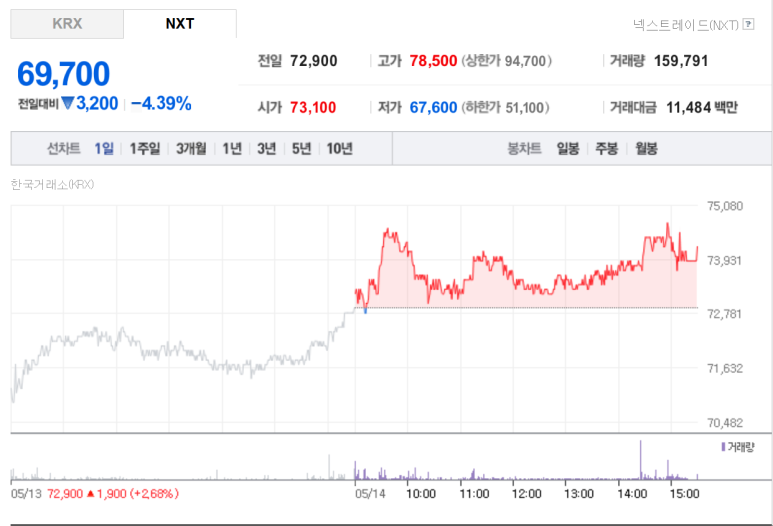

실적이 발표되고 주가흐름이 처음엔 치솟았다가 이내 바로 음전

애프터에서 약 -4%가량의 하락을 보여주고 장을 마감했다.

NXT인지 넥스트인지 만들어서 헷갈리긴하지만, 어쨌든 시장에선 티앤엘의 분기보고서를 보고 대거 던져버렸다.

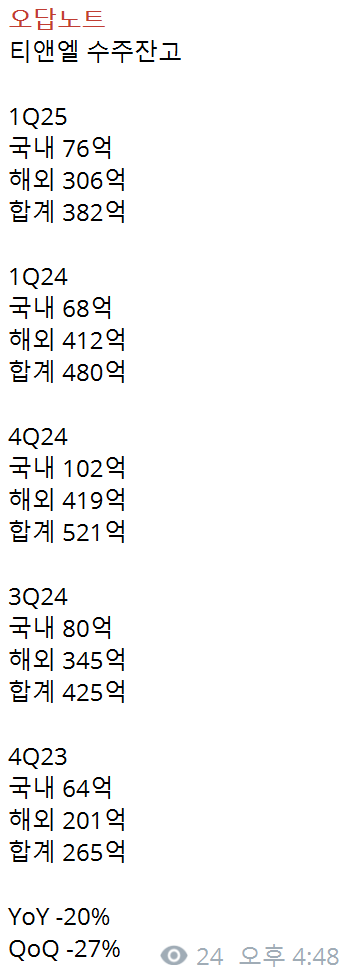

분기보고서가 나오자마자 수주잔고부터 체크했고, YoY로 꺾인걸 보고 스터디 형님이 하신말씀이 갑자기 떠올랐다.

티앤엘은 2분기 수주잔고 YoY로 꺾일 가능성이 높을걸..? 아차 싶었다.

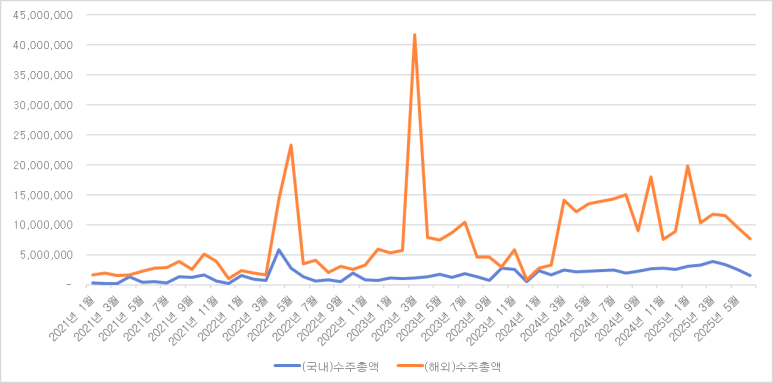

실제 데이터로 살펴보자..

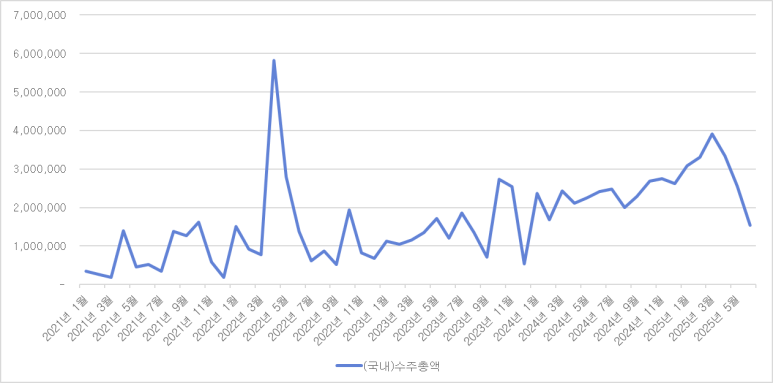

국내 수주총액과 해외 수주총액은 감소세로 돌아섰고

특히 국내만 놓고보자면 그 하락폭이 훨씬 가파르다.

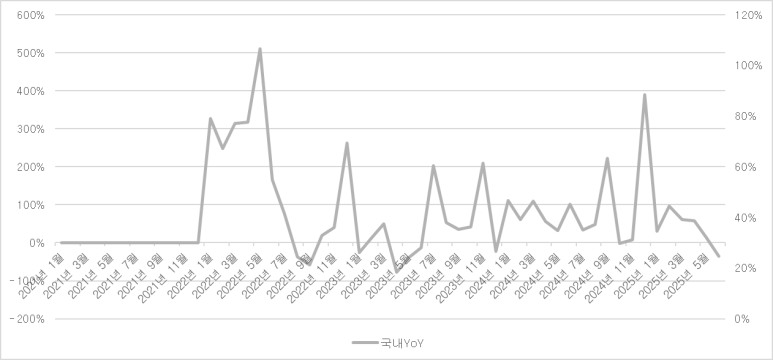

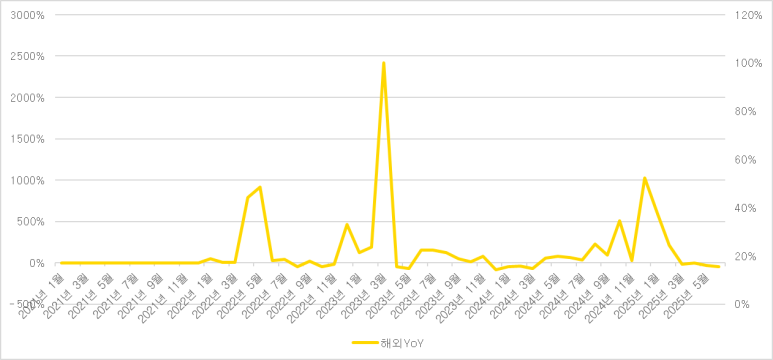

4월~6월 YoY

국내 58%, 13%, -36%

해외 -5%, -28%, -45%

즉 6월로 갈수록 수출데이터가 부러질 수 밖에 없는 수주잔고를 보여주고 있다.

분기별로 놓고보자면 -22%의 역성장 수주잔고인 셈

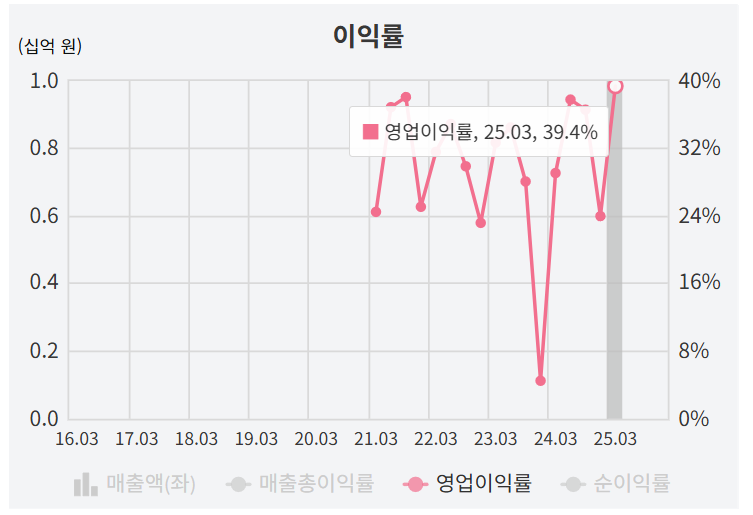

다행히 1Q25의 OPM은 역대급인 39.4%를 보여주었고

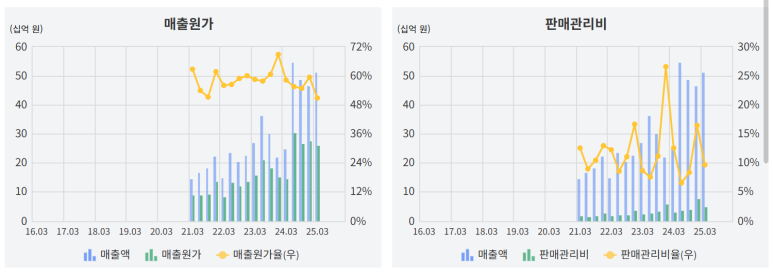

매출원가와 판관비 단에서도 큰 문제는 없어보인다.

문제는 수주잔고이고 시장에선 모두가 티앤엘의 분기보고서가 나오자마자 수주잔고만 까보고 이내 던져버렸다고 볼 수 있다.

이렇게 되어버리면 2Q25에 YoY로 실적이 꺾일 가능성이 높아졌고 매 분기 2Q가 가장 좋았던 티앤엘 입장으로썬 계절성 둔화 혹은 성장성 꺾임 둘중의 하나의 기로에 놓여져있다고 판단된다.

이해가 안되는 부분은 C&D 1Q25 어닝콜에서 히어로 브랜드는 이상 없음을 언급하고 바디 패치로의 제품 확장을 언급했는데 수주잔고가 줄어든 것은 아무래도 관세의 영향이 있었지 않나 싶다. 하나 걸리는 건 그럼 국내는 뭔데??

이 부분은 주담통화를 통해 계속 팔로업 할 예정..

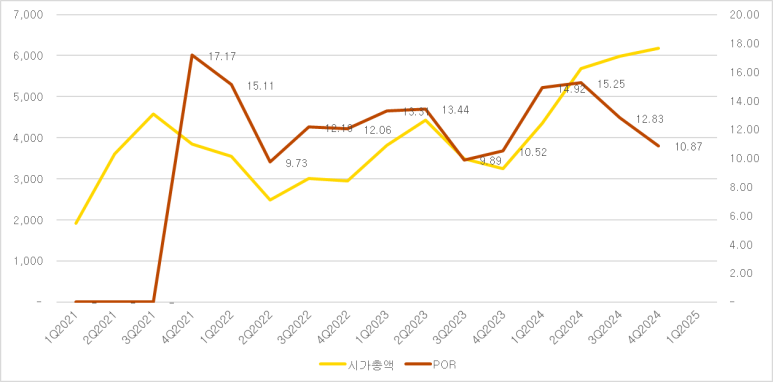

그러면 현재까지 나와있는 티앤엘 POR은 약 8.55정도가 된다.

과거는 과거일뿐이지만, 이 정도의 퍼포먼스를 내주는 기업이 이런 밸류는 받는 것도 참 우습기도 하지만 주식시장은 과거를 보지 않고 미래를 보니...

슬프지만 새로운 밸류하단 값을 만들어냈고.. 누군가에겐 탈출 신호로, 누군가에겐 진입 신호로 받아들여졌을 듯

결론

티앤엘 1Q25 분기보고서 상 수주잔고가 YoY -22%

이로 인해서 2Q25의 실적은 사실 역성장이 확실 시

해당 수주잔고에 관세에 대한 우려가 있었는지 혹은 히어로 납품간의 재고조정이 있었는지에 대해선 추가적인 조사 필요

뭐 무엇이 되었든 티앤엘은 2Q25 보고서가 나오기 전까지는 모멘텀을 잃었다...

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.