8시 건강검진을 다녀오고 아침부터 시작된 실적발표 릴레이

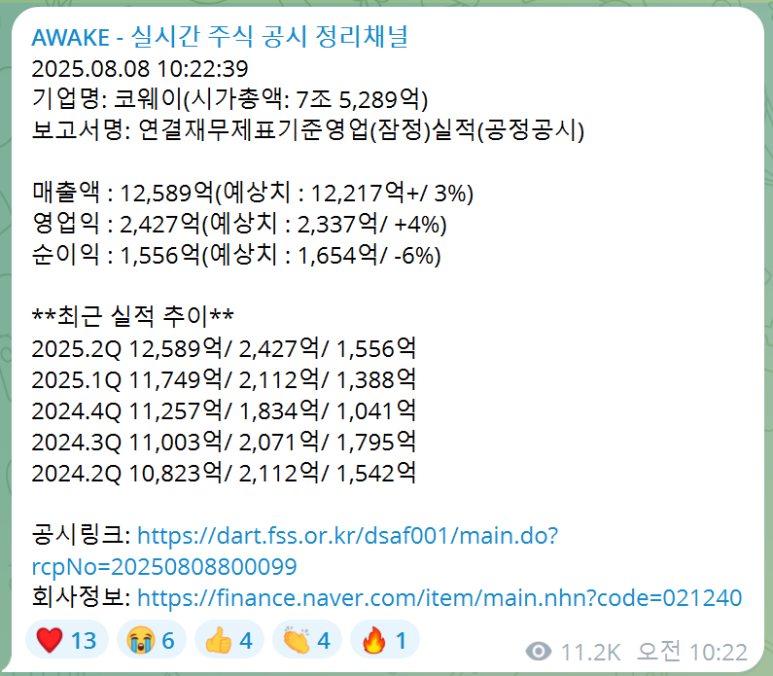

먼저 코웨이부터 살펴보자.

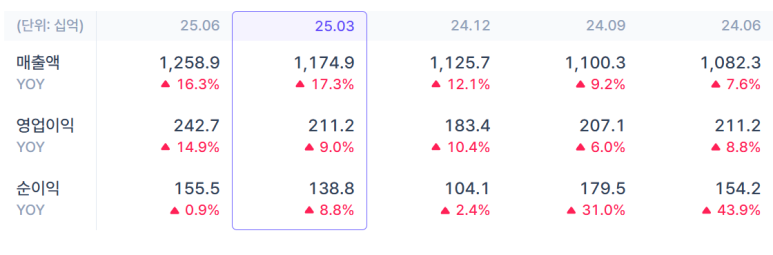

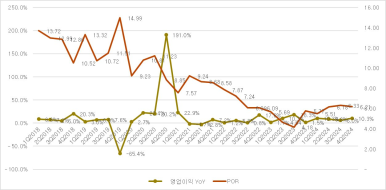

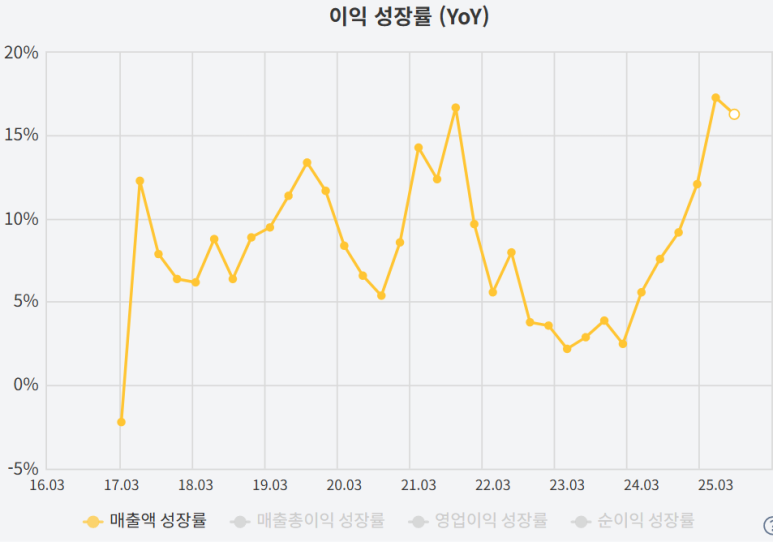

매영순 모두 컨센에 부합하였고, YoY로는 16.3%, 14.9% 상승하면서 성장률이 오히려 올라가는 구간에 진입하고 있다.

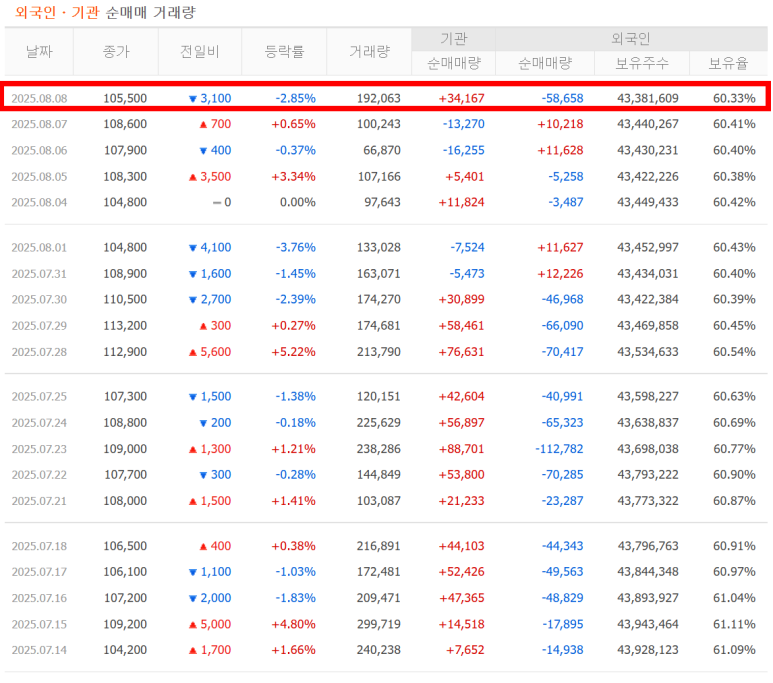

그러면 주가는 어떻게 됐을까? 실발이 나오자마자 속으로 씩 웃었는데 주가는??

실적나오자마자 양전하면서 이내 셀온 물량들이 나오면서 -2% 정도로 장을 마감했다. 이해가 되지는 않지만 예상치에 부합하면서 차익실현 매물들이 나온 것으로 보여진다.

기관은 오히려 사고 외국인은 차익실현을 했으나 큰 분위기에서는 무리가 없는 것으로 파악되고, 현재의 기울기를 유지할수만 있다면 코웨이는 리레이팅 될 가능성이 높아보인다.

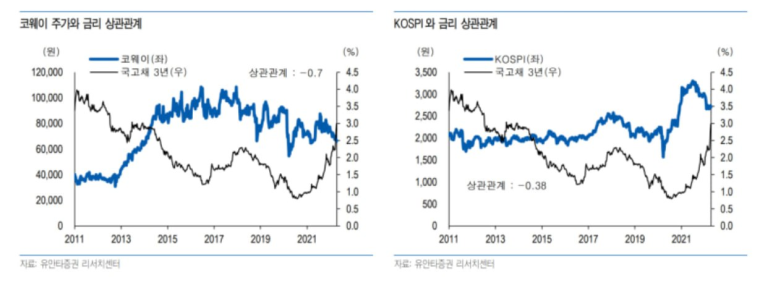

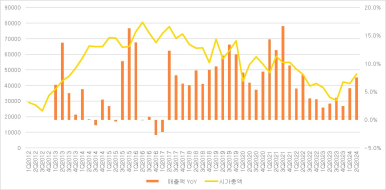

코웨이는 국고채 3년물과 역방향을 가져가는 특성을 갖고 있고,

5월달에 2.28를 찍은 국채3년물은 조금 반등하여 현재 2.4대에 머물러있다. 즉 비용절감을 해줄 수 있는 우호적인 환경은 어느정도 다 주가에 반영도 되었고 이제는 정말 실적이 드리븐하는 주식으로 변했다고 판단한다.

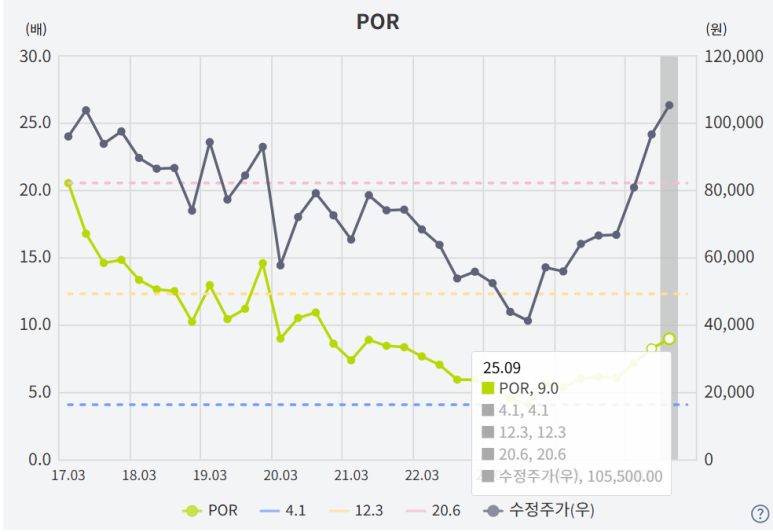

과거 말련 및 해외에서 YoY 10% 정도의 성장을 지속할 때의 코웨이의 POR은 하방 10을 지켜주었고

현재 코웨이의 POR은 약 9정도 YoY 성장의 기울기는 비슷하다고 볼 수 있다.

물론 그때의 3년물의 절대적 위치와 현재의 위치는 다르지만 미국의 금리인하 기조가 시작된만큼 한국에서의 추가 금리인하도 노려볼만함직 않을까??

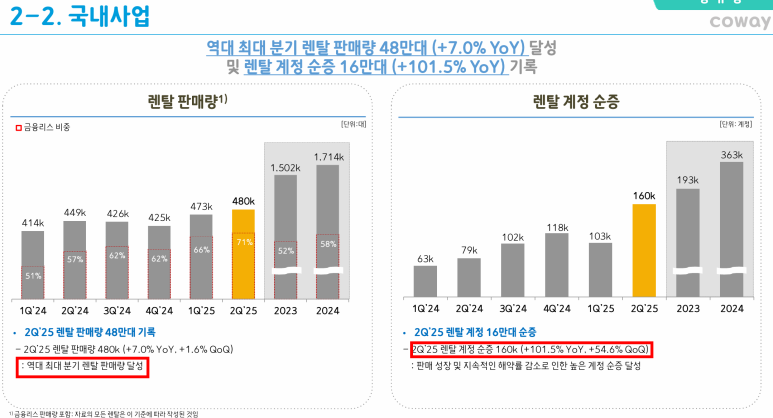

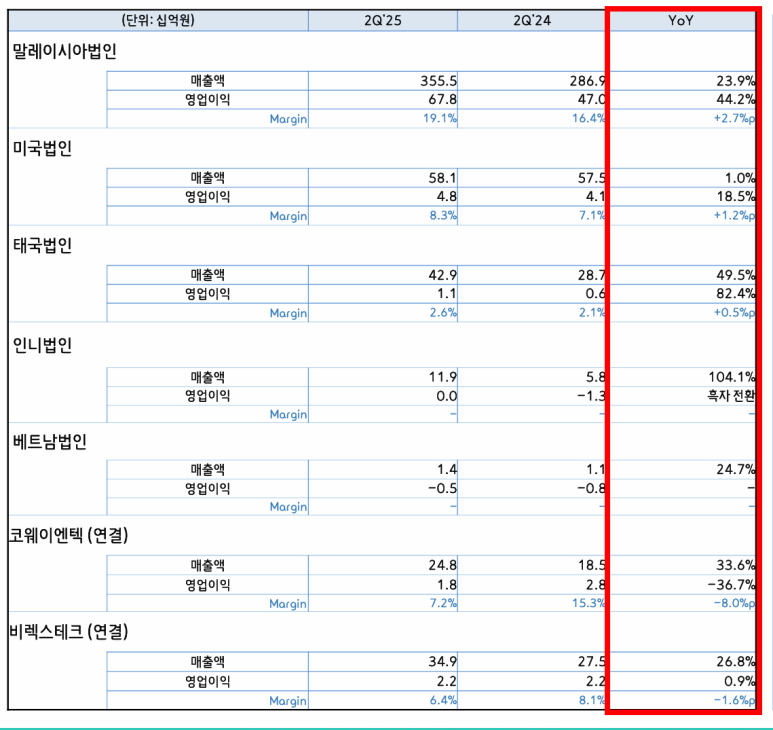

사업부문을 살펴보면

국내가 여기서 추가로 성장이 나올 수 있다는 그 자체가 놀랍고..사실 국내는 방어만 해주면되는 포지션임에도 불구하고 추가 확장이라니..

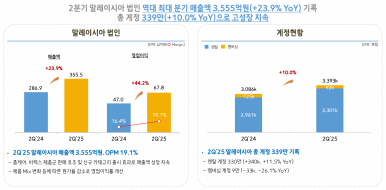

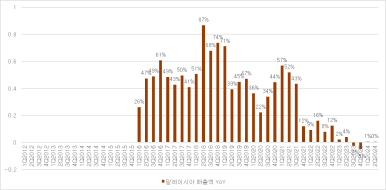

코웨이의 핵심해외법인 말련은 YoY 23.9%, 44.2%의 성장을 보여주고 OPM은 19.1% 달성, 우측표는 업데이트가 되지 않았는데 1Q25 22%, 10% 성장을 했으니 성장은 가속화되고 있음이 분명하다.

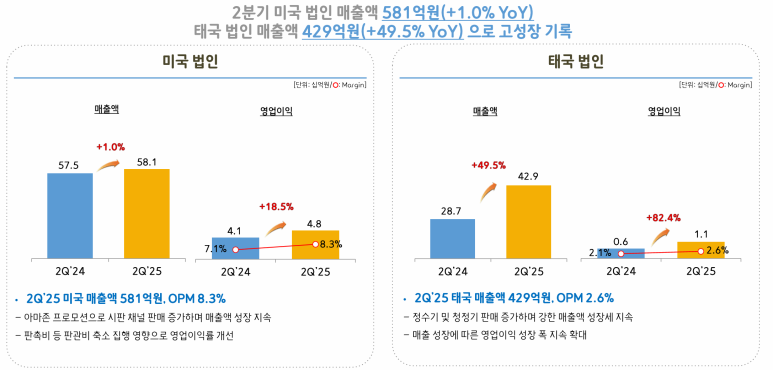

다소 아쉬운 미국법인 성장은 1%에 그쳤고, 태국의 경우는 외형성장이 본격적으로 드라이브가 걸린듯 싶다.(1Q25의 경우 YoY 33.7%, 흑전)

리레이팅에는 미국 확장만큼 좋은건 없는데 ㅠㅠ

말련의 성장이 멈추기전에 태국의 파이가 얼른 커져야할 것으로 판단되고

아직은 규모가 작은 인니, 코웨이엔텍과 비렉스테크 등의 별도사업부 역시 안정적인 성장을 이어나가고 있다.

렌탈이라는 BM 특성상 현금흐름이 빠방하고 계정수가 많아지는 게 깡패인데 이를 잘 유지하고 있고 나름 퀄리티 기업이라고 볼 수 있다.

코웨이가 가장 잘나갔던 13~16년처럼의 우호적인 환경과 폭발적인 성장은 아니지만, 주주환원율을 40%로 확대한 가운데 성장까지 이어진다면 하방은 어느정도 막혀있고, 이렇게 올랐음에도 컨센서스의 배당수익률은 약 3% 후반~ 4%가 나온다.

나도 K-소비재로 껴줘!

결론

펀더멘탈 이상없음 성장가속화

주주환원(자사주소각과 배당)으로 하방 리스크 적음

미국의 추가 금리인하는 호재로 작용될 가능성 존재

태국과 미국법인에서 폭발적인 성장 필요

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.