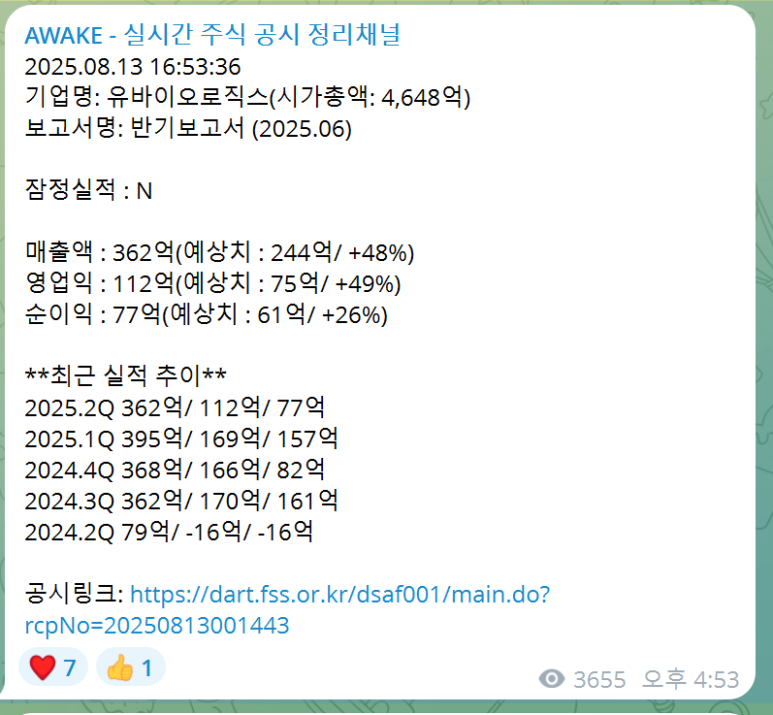

금일 유바이오로직스 실적 발표가 있었다.

예상치를 훨씬 뛰어넘는 긍정적인 실적을 발표했음에도 불구하고, NXT 시장에선 이렇다할 반응이 없다.

내일 주가가 어떻게 될지 모르겠으나, 현재까지로 봤을땐 시장에선 이제는 크게 기대할만한 게 없다고 생각하는 듯 싶다.

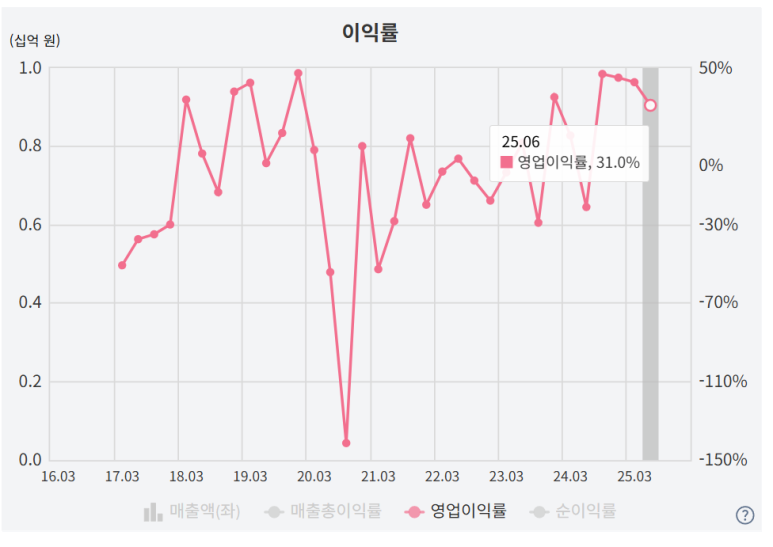

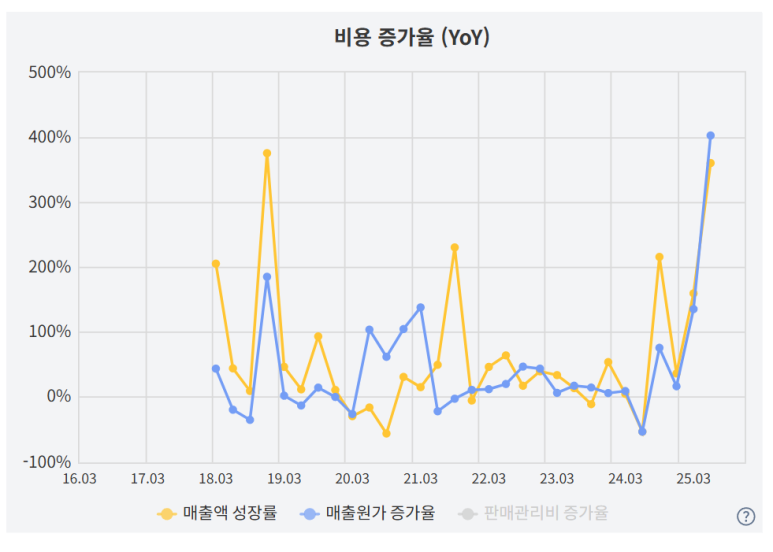

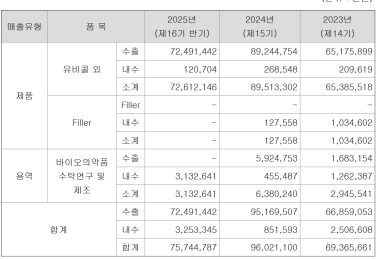

OPM이 3Q24(47%)를 기점으로해서 현재 31%까지 계속해서 빠지고 있음

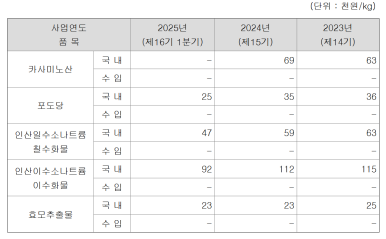

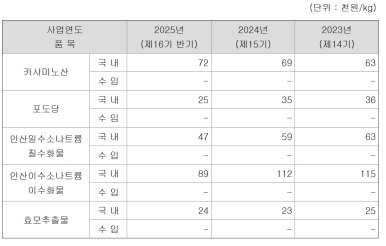

먼저 원재료단을 살펴보면

좌 1Q25, 우 2Q25

카사미노산과 효모추출물의 가격이 소폭 상승했고 이에 따라서 매출액 성장률보다 매출원가 상승률이 더 큰 구간으로 들어섰다. (아래가 주원인인듯)

좌 1Q25, 우 2Q25

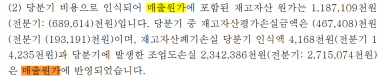

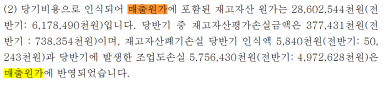

그 이유를 살펴보자니 비용단에 재고자산 원가로 크게 잡힌거 같은데, 사유가 무엇인지, 일시적인건지 그 외 비용이 있는건지는 주담통화 필요

좌 1Q25, 우 2Q25

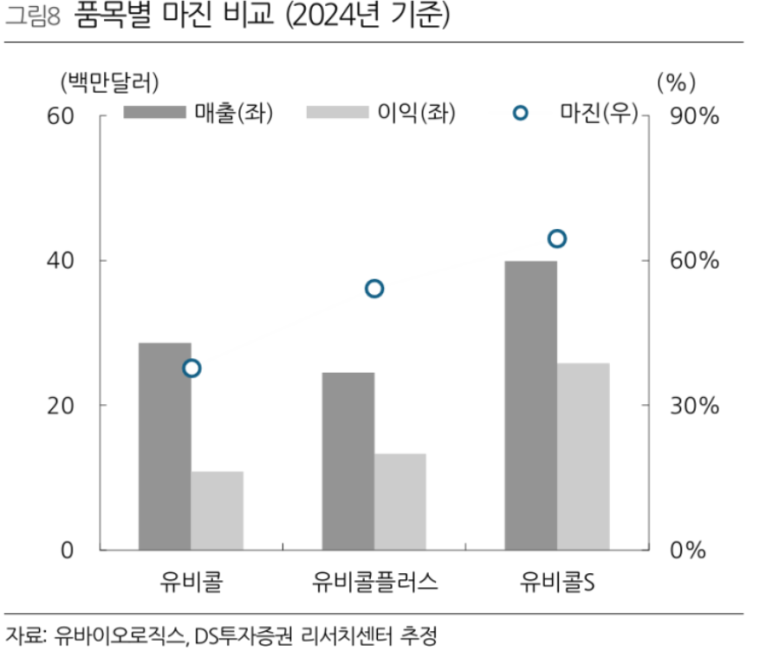

주요 제품의 가격은 다행스럽게도 약 10% 정도의 판가상승이 있었고

좌 1Q25, 우 2Q25

수주잔고 역시 QoQ로 소폭 빠졌으나 가장 우려되는 부분은 고단가의 유비콜플러스와 유비콜에스 제품의 수주잔고가 감소하고, 일반적인 유비콜의 수주잔고가 올라왔다는 점인데

자세히보면 뭔가 이상하다. 유비콜 2Q25의 수주총액이 20,900천달러, 기납품액이 21,143천달러인데 수주잔고가 20,434천달러가 된다니 말이 안된다.

수주총액에서 오타가 있건 수주잔고에서 오타가 있든지 데이터가 맞지 않다.

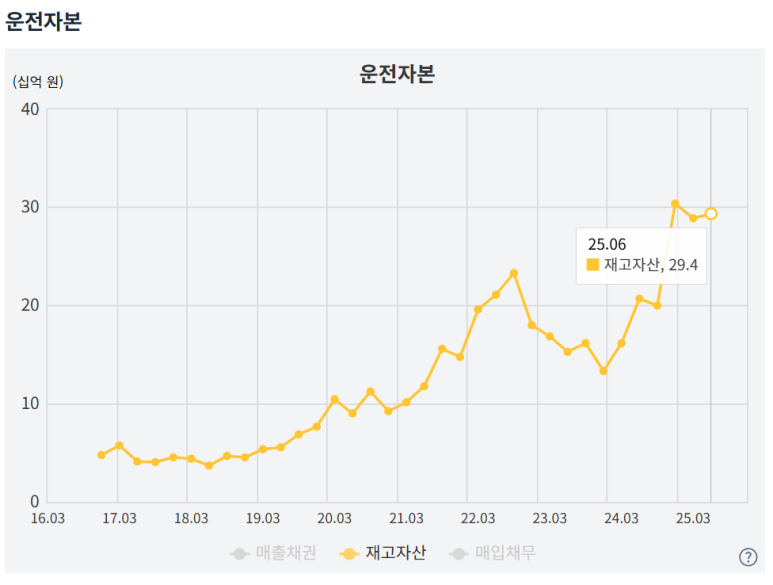

재고자산은 QoQ로 소폭상승했고, BM 특성 상 재고자산은 반드시 매출액과 연결되게 되어있는데 3Q25의 매출액도 큰 폭의 하락은 없을 것으로 판단된다. 사업보고서상의 재공품의 상승도 눈에 띈다

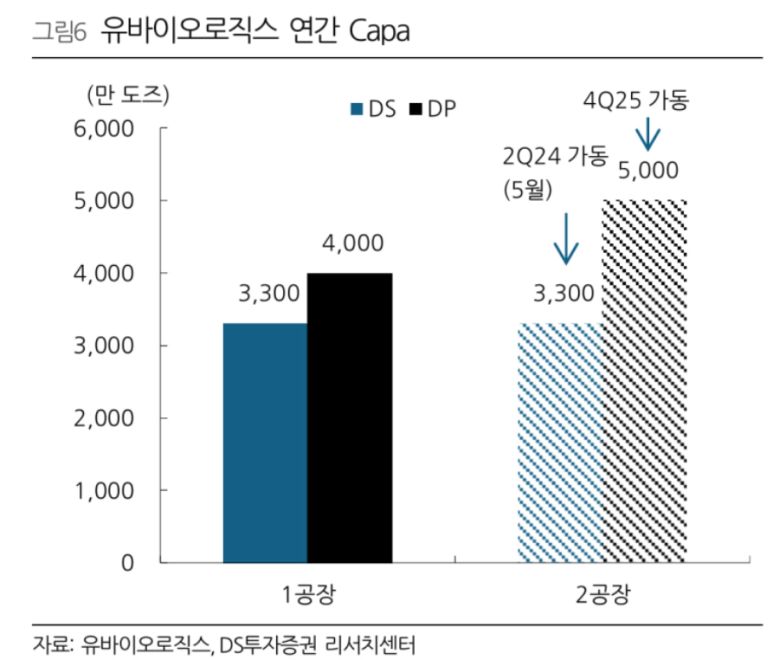

다만 유바이오로직스라는 기업이 가지고 있는 탑라인의 한계가 여실히 들어날 시점이다. 5월부터 2공장의 DS를 가동하였다고 하여도 아마 녹십자를 통해서 판매가 나간 것 같고 이러한 물량들이 OPM을 깎아 먹은 것이 아닐까 싶다

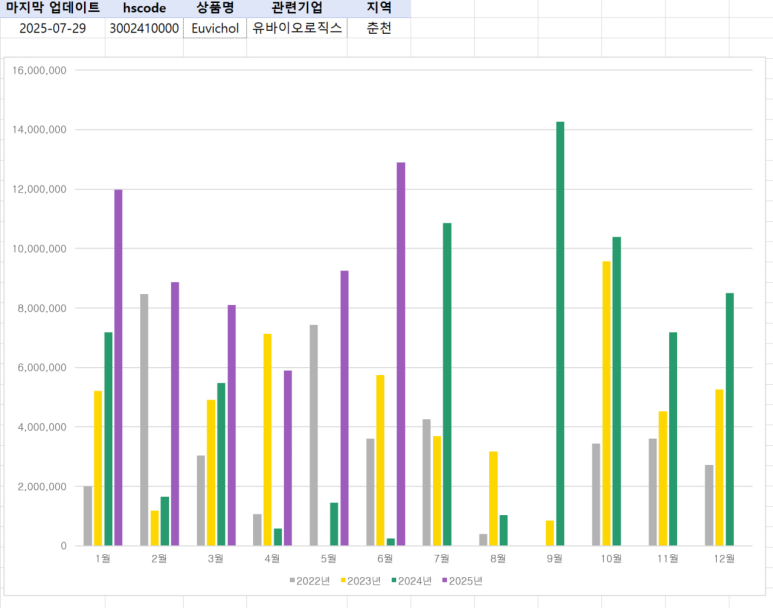

유바이오로직스는 매년 4Q정도의 납품의향서를 수령하고 익년 이에 80~90% 정도를 매출액으로 환산한다.

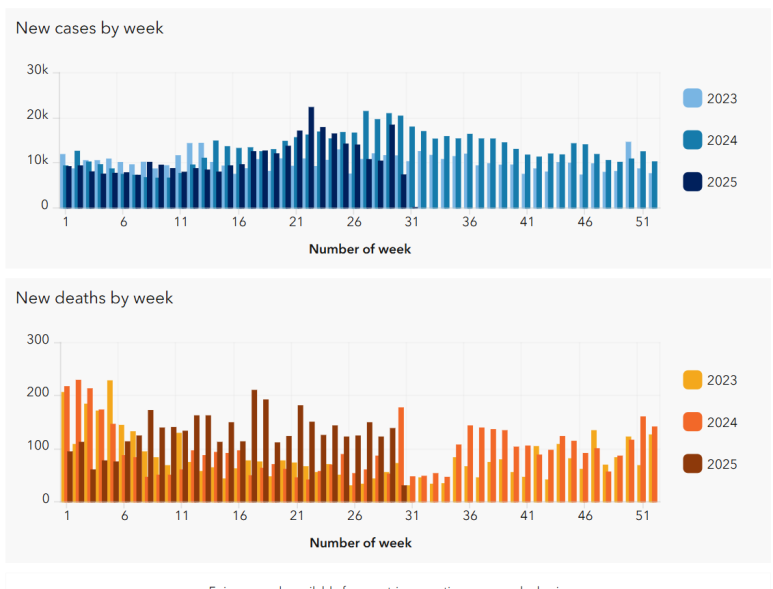

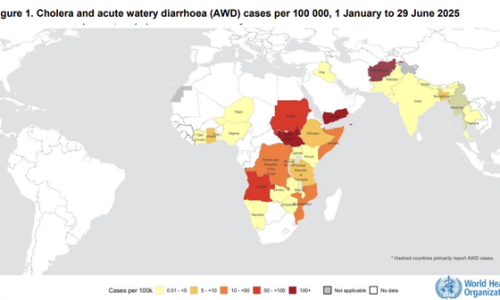

25년도의 콜레라 발생은 24년 대비 적지는 않고, 사망자 추이는 계속해서 오르고 있는 상황

좌 1Q25, 우 2Q25

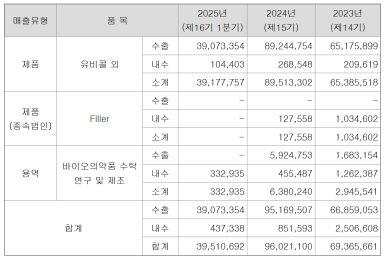

바이오의약품 수탁쪽에서 매출액이 10배 가량 QoQ로 상승했는데 아직 비중은 작지만 신규고객사가 붙은듯 한데..주담 통화 해봐야할듯

수출데이터 역시 좋은 상황인데 매출원가에 반영된 저 놈이 무엇인지 너무나도 궁금한 상황

텔레에서도 언급했었는데 유바이오로직스의 내러티브는 장단점이 너무나 명확하다.

일단 독점이라는 점 하지만 그 독점이 26년에는 깨질 수 있다는점

그리고 탑라인이 크게 막혀있다는점 26년에 성장을 지속할 수 없을 것 같다는 점등이 있을 것 같다.

당장 컨센서스의 데이터만 봐도 26년에는 무성장임..YoY로 스토리를 쉽게 그릴 수가 없고

가장 좋은 스토리는 26년에 추가 백신회사가 들어오지 않고 독점유지 + 4Q25 완제공장이 본격적으로 돌아가면서 추가 탑라인 뚜껑이 열어줘야 한다. 아니면 추가 아이템으로 매출확장이 일어나는걸 보여준던지..?

결론

2Q25의 유바이오로직스 OPM하락은 재고자산 처리 과정에서 매출원가율이 큰 폭으로 상승한 결과이다.

자세한 사유는 주담과 통화 필요

내년에 납품의향서에 찍히는 금액과 WHO의 매달 콜레라 리포트의 톤 변화, 수출데이터의 변화 팔로업 필요

26년에 인도쪽 백신회사가 진입하는지?

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.