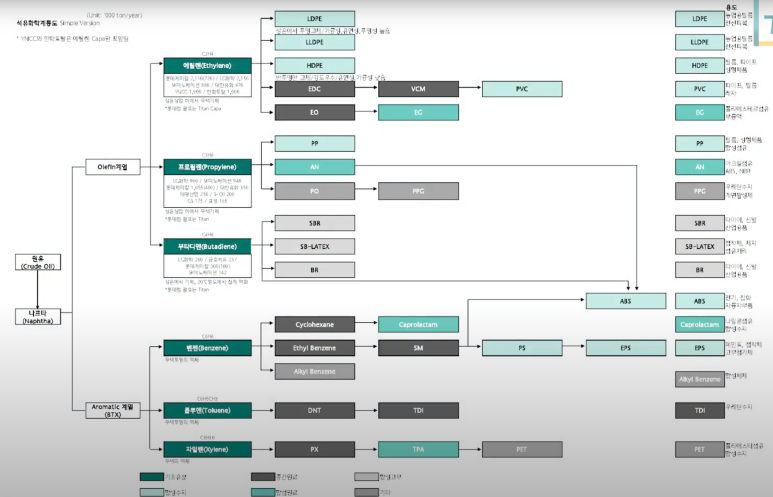

합성수지(플라스틱)

PE(폴리에틸렌, Polyethylene), C2

PP(폴리프로필렌, Polypropylene), C3

PVC(폴리염화비닐, Polyvinyl Chloride), C2

PS(폴리스티렌, Polystyrene), C6

ABS(아크릴로나트릴 부타디엔 스티렌), C6

위 5대를 5대 수지로 부르며 1~4번을 범용 플라스틱이라 칭함

PE(폴리에틸렌, Polyethylene), C2

가장 많이 쓰이는 범용 플라스틱

비닐봉지, 페트병 외에 간단한 플라스틱 용기

세숫대야, 비누갑 등에 사용

HDPE(고밀도), LDPE(저밀도)로 분류

HDPE(반투명, 고밀도, 내열성)

병뚜껑, 전자레인지 용기, 식품용기, 유아용장난감

LDPE(방수, 내구성, 투명성)

비닐, 지퍼백, 화장품 용기, 튜브타입 용기

PP(폴리프로필렌, Polypropylene), C3

자동차 내외장재, 소독 가능, 주방용기, 밀폐용기, 의료기기 등

PVC(폴리염화비닐, Polyvinyl Chloride), C2

범용 열가소성 플라스틱

견고함, 내구성 등의 성질을 목적에 맞게 변화시킬 수 있음

건설업에 가장 많이 사용

장판, 샷시, 아이들 장난감

인도로 수출하는 경우가 많음

PS(폴리스티렌, Polystyrene), C6

일회용품, 소형가전, 문구류, 단열재 등에서 사용

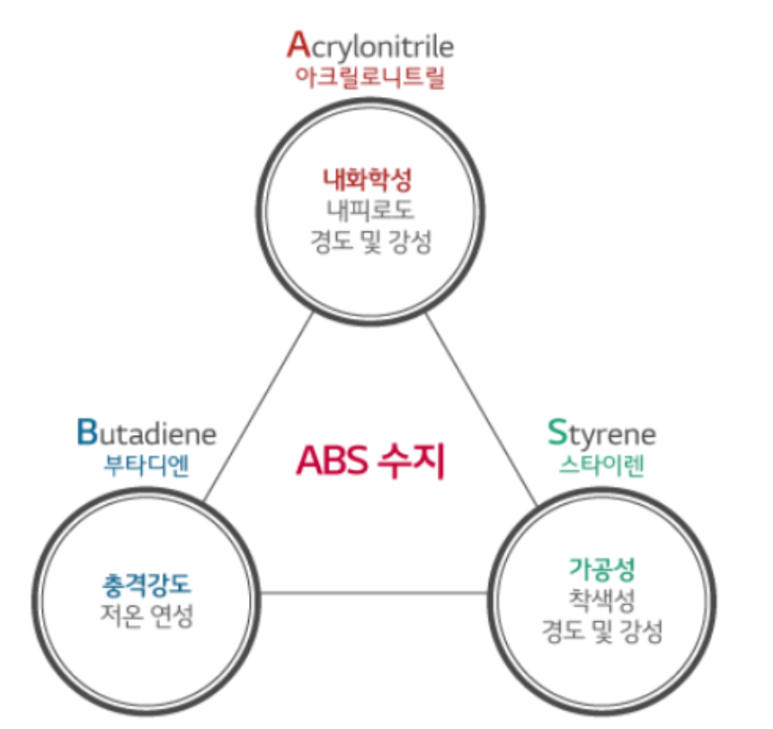

ABS(아크릴로나트릴 부타디엔 스티렌), C6

가공성이 뛰어나고, 내열성, 내충격성 우수

자동차, 가전, IT기기 등 다양한 소재로 활용(주로 백색가전)

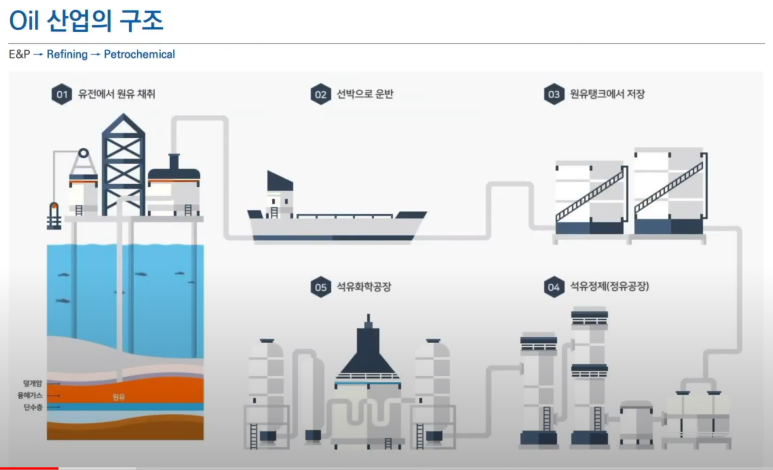

오일산업의 구조

유전에서 원유 채취(E&P)

생산, 수송, 정제, 석유화학으로 나누어짐

우리나라의 E&P는 SK이노베이션이 대표적

전통원유

땅속의 원유가 액체상태 수직시추

주로 중동지역

25년 이상의 원유를 채굴 가능

셰일오일

지중해 암석층에 녹아져있음(수평시추)

액체상태가 아닌 돌속에 분자형태로 녹아져있음

개발기간 2~3년

원유생산 4~5년

주로 미국에서 생산

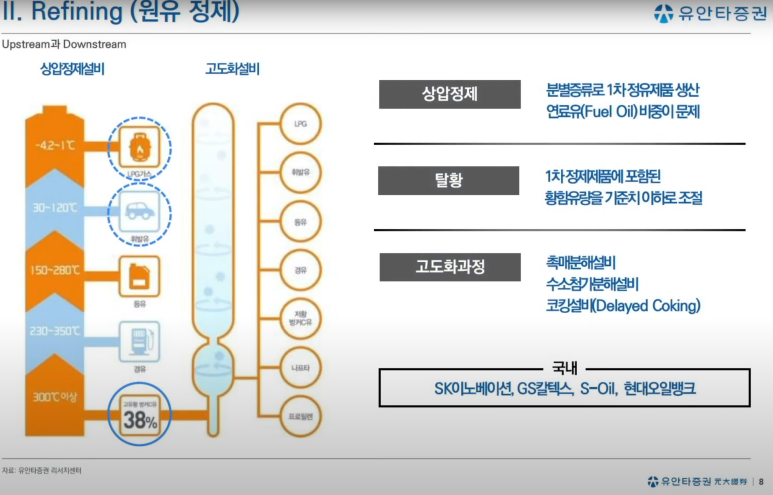

상압정제

원유를 열을 가하면 끓는점이 낮은것부터 추출하게 됨

연료유(벙커C유) 비중이 문제됨(38%~70%)

원유 가격보다 연료유 가격이 훨씬 싸며 이 비중이 높을수록 적자

고도화과정

벙커C유를 다시 정제하는게 고도화과정

나프타는 석유화학의 핵심원료

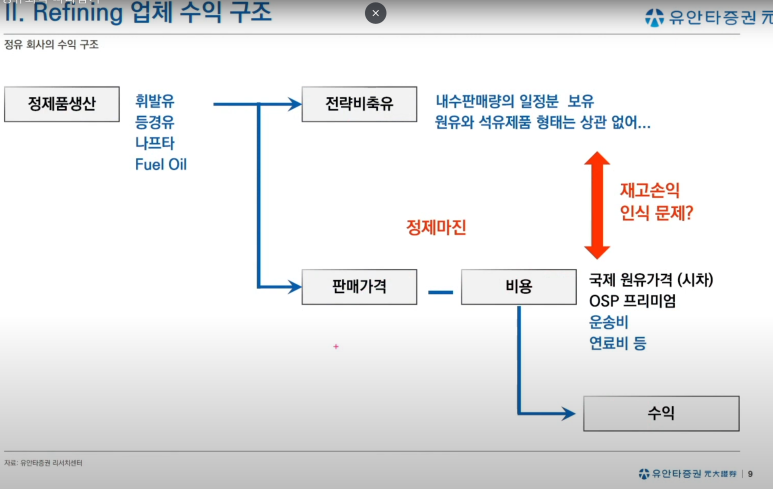

전략비축유

전쟁, 기후변화 등을 대비하여 전략비축

판매했을 때 이익이 정제마진

1배럴당 4$정도되면 손익분기점이라 볼 수 있음

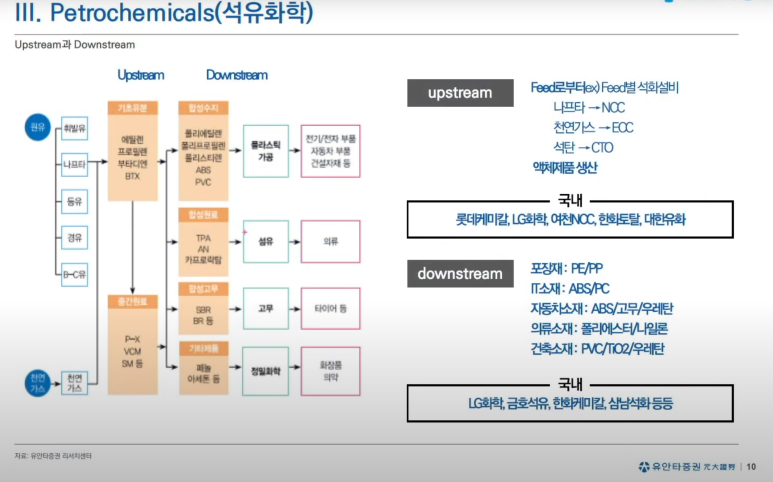

석유화학산업

업스트림

에틸렌을 만들어내는 설비(Cracker)

에틸렌 - 고압상태에서 액체

롯데케미칼, LG화학, 대한유화

다운스트림

에틸렌을 기초원료로 삼아 중합하여 소재 생산

LG화학, 금호석유, 한화케미칼 등

핵심 결정변수

유가, 이익률(마진), CAPA

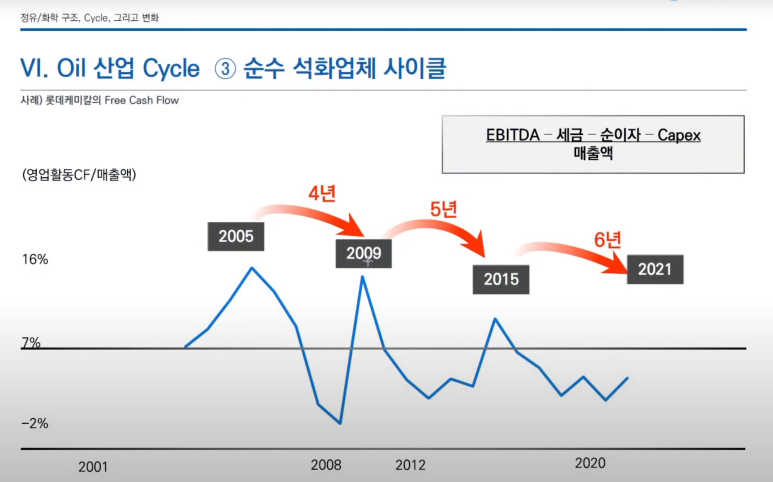

석유화학 사이클에 대한 이해

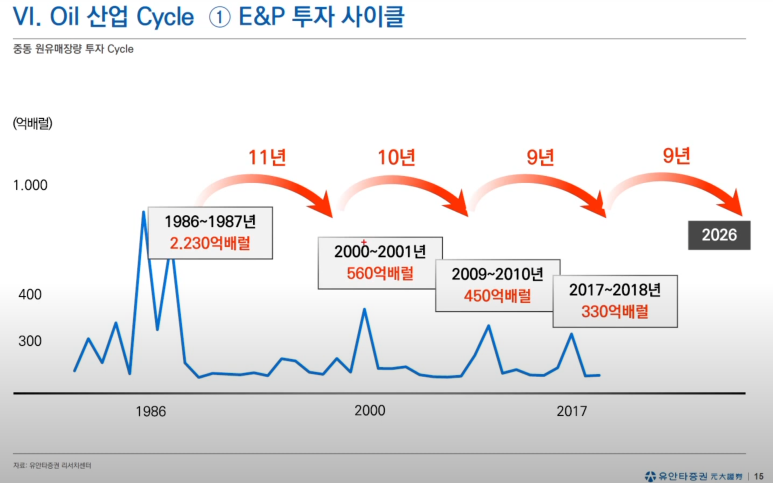

E&P 기업은 10년주기로 원유 생산이 늘어남

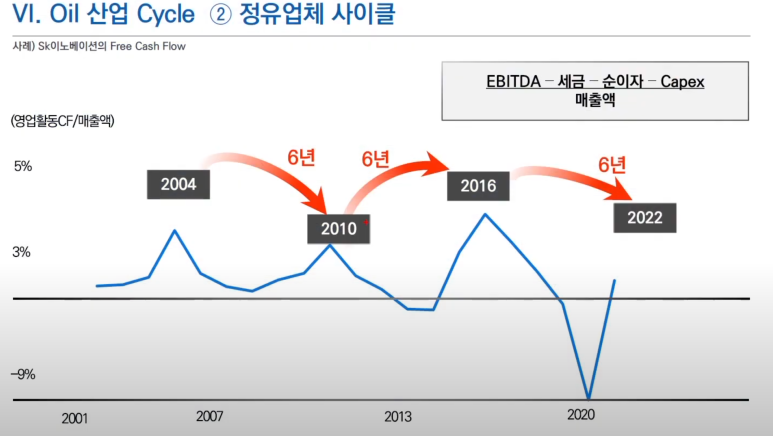

정유업체는 보통 6년마다 이익 사이클이 찾아옴

1년에 1억 배럴정도가 정상수요

석유화학은 4~6년 사이클 주기를 가짐

사이클이 일어나는 이유는 스프레드와 수요공급의 균형이 깨진경우

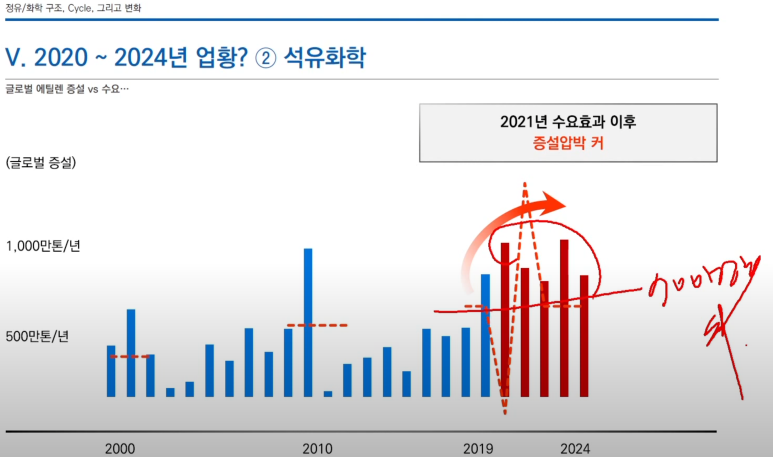

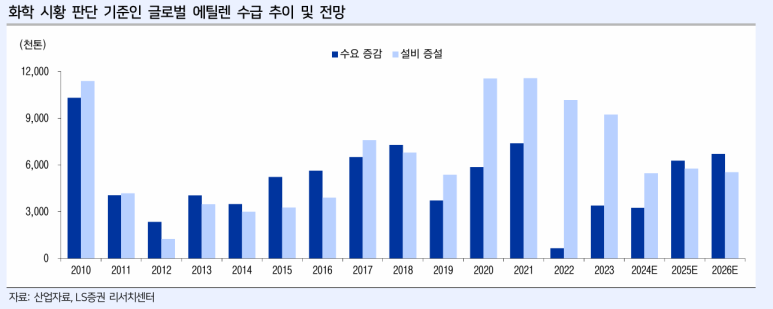

가장 대표적인 석유화학 제품은 에틸렌은 1년에 700만톤 증가

2021년 사이클을 일시적인 수요증가로 인하여 발생한 사이클

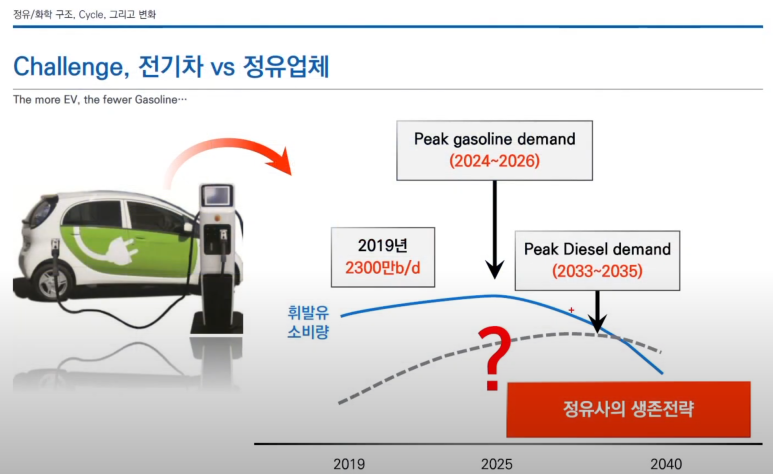

정유사의 챌린지

전기차의 대중화는 휘발유, 디젤의 수요의 감소를 야기

2024~2026년은 가솔린 최고 수요, 2033~2035에 디젤 최고 수요로 피크아웃(절대량 감소)

직접적으로 전기차에 들어가거나 석유화학 산업에 투자하는 회사들이 존재(SK이노베이션 VS 에스오일 등)

원유 수요가 10년뒤 성장이 멈춰버린다는 위기의식 투영

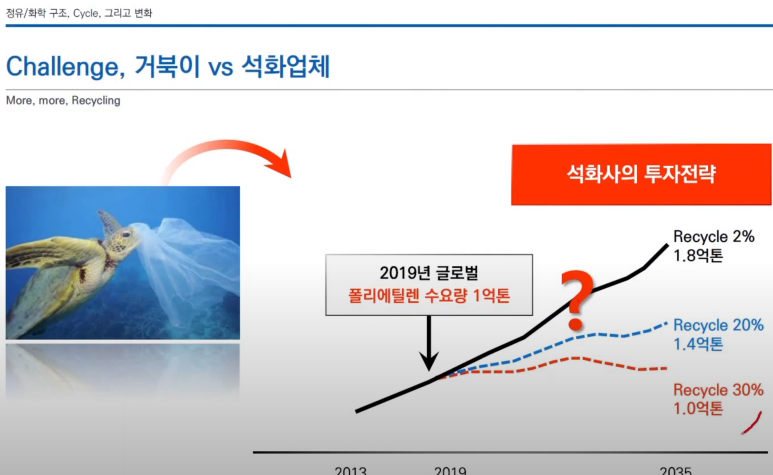

석유화학의 챌린지

플라스틱 분해에 시간이 오래걸리기에 해양과 토양오염 촉발

커피빨대->종이빨대 등

플라스틱 재활용 방법이 석유화학 업체의 챌린지

폐플라스틱 -> 원유로 전환 등

분해가 잘되는 플라스틱(미생물, 곡물로 생산)

산업에 대한 이해 #2

사이클은 수요-공급 밸런스에 의해서 형성

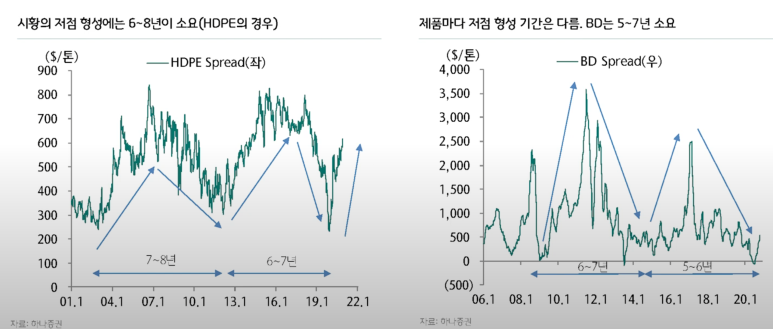

보통 주요 제품들의 시황은 6~7년 정도의 주기로 생성

증설 발표와 실제 물량 출회까지 3~4년이 걸림

제품-원재료의 스프레드로 이익 발생

제품의 수요공급, 원재료의 수요공급 밸런스를 유심히 보아야 함(총 4가지)

HDPE 올라가는데 3년, 내려가는데 3~4년

부타디엔 올라가는데 2년, 내려가는데 3년

증설사이클과 경기사이클이 맞물리면서 나타나는 현상

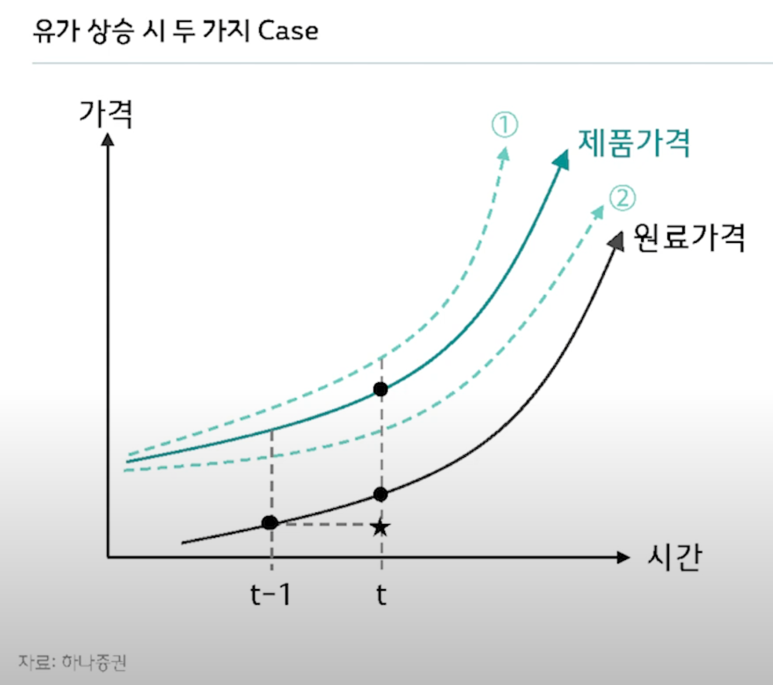

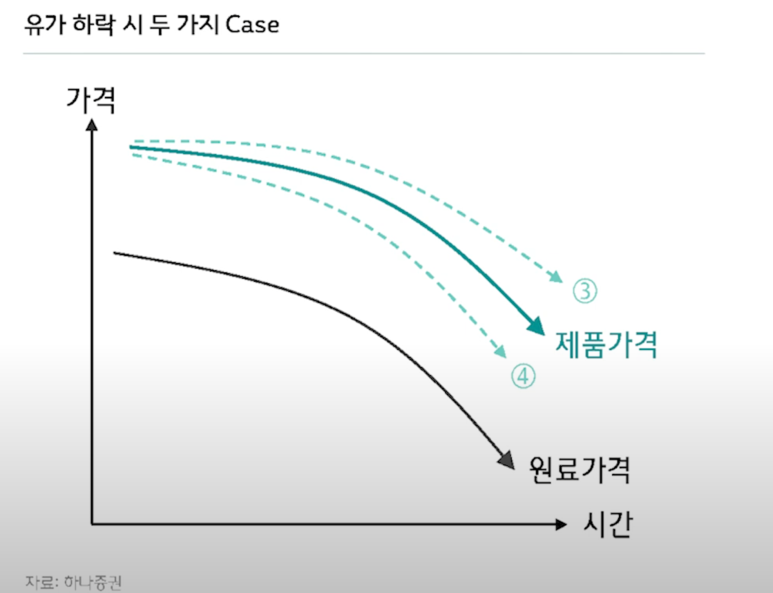

유가가 상승하는 상황에서 2번은 원재료 가격보다 제품가격이 덜올라가는 케이스

제품의 수요공급 밸런스에 따라서 결정됨

2번 오버서플라이

가장 좋은 시나리오는 1번 케이스(원유상승 -> 원재료 상승 -> 제품가격 상승)

래깅효과로 인해서 원재료 가격이 상승했음에도 과거 원재료 가격으로 투입할 수 있음

1번은 차화정시기의 케이스(당시의 유가가 120$이었는데 이유는 중국의 수요성장) -2009~2011

2번 미중무역분쟁+지정학적 이유로 유가 급등 -2018~2019

4번 오버서플라이 - 아마 지금 구간이지 않을까?

3번구간 2015~2017년 셰일오일붐으로 유가가 하락, 경기회복 구간

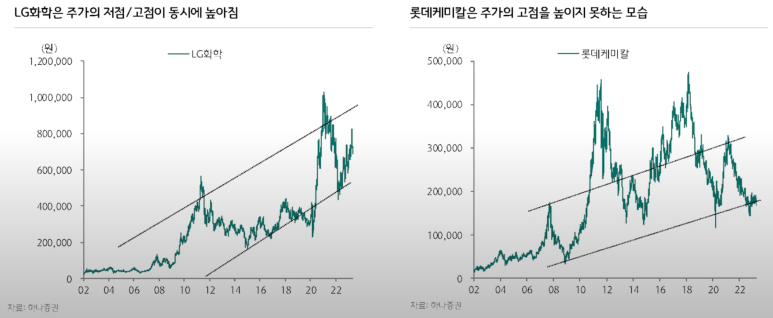

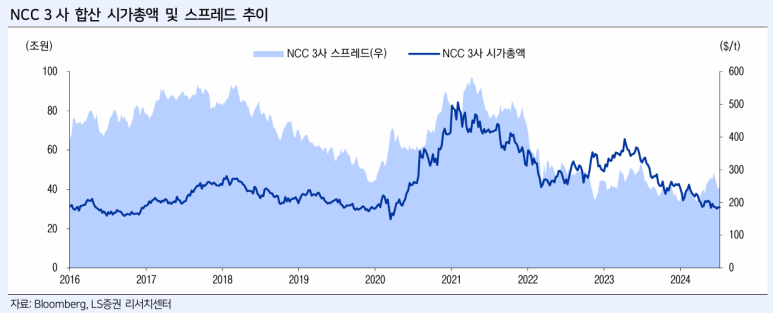

LG화학은 주가 고점 및 저점이 계속 올라가는 모습을 보여줌(재투자를 잘함)

롯데케미칼은 상승사이클이 아님(재투자를 못함)

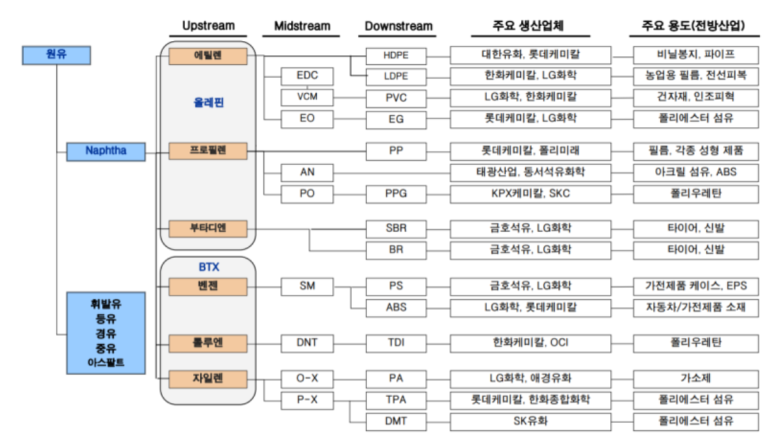

나프타를 쪼개는 설비가 NCC

올레핀계열(에틸렌, 프로필렌, 부타디엔)

아로마틱계열(벤젠, 톨루엔, 자일렌)

업스트림과 다운스트림을 모두 할 시 이익변동성이 덜함

산업 업황

2024년 신규증설 감소 -> 다운사이클의 끝자락

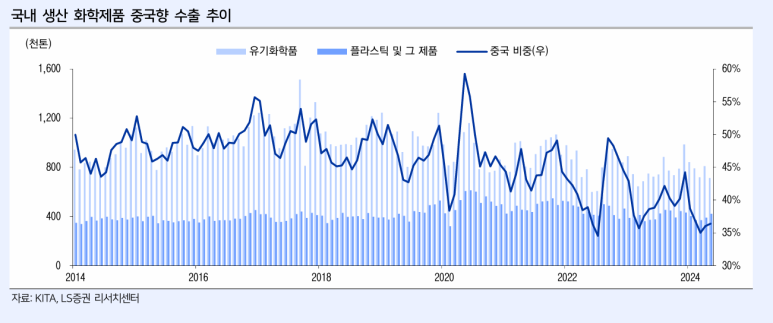

국내 화학제품은 중국향 수출이 매우컸으나 점차 줄어드는 추세

중국의 자급률이 높아지고 있음을 의미

그럼에도 불구하고 중국의 경기가 화학산업의 핵심

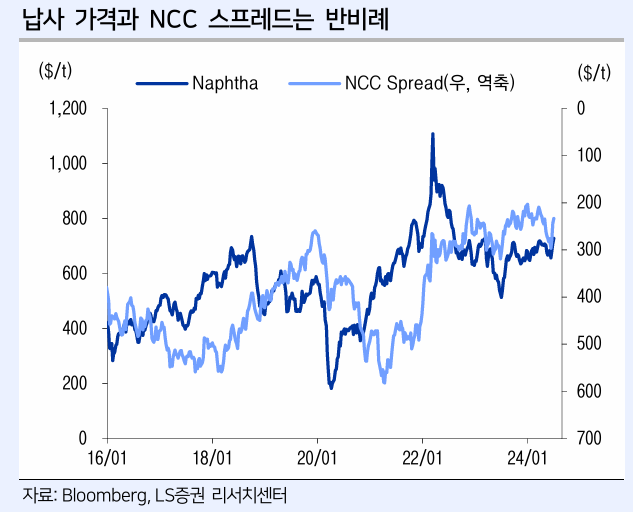

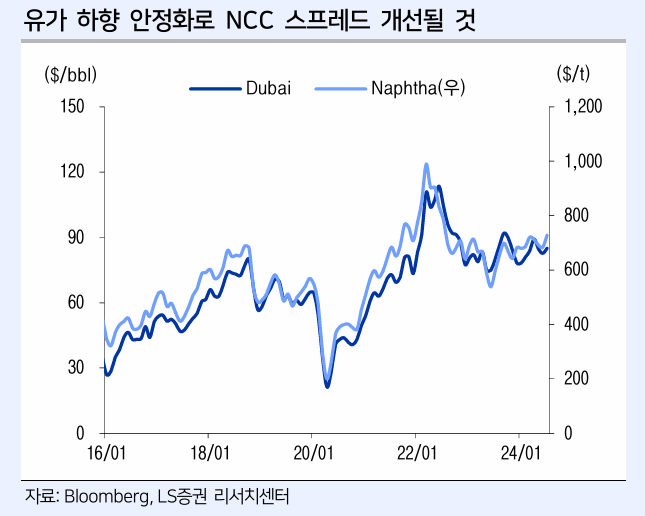

납사와 스프레드는 반비례관계

유가와 납사는 정비례관계

즉 유가 하락시 스프레드 벌어짐

NCC 스프레드는 '21년을 기점으로 지속 우하향중

2Q24 QoQ +13% 상승

석유화학 밸류체인

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.