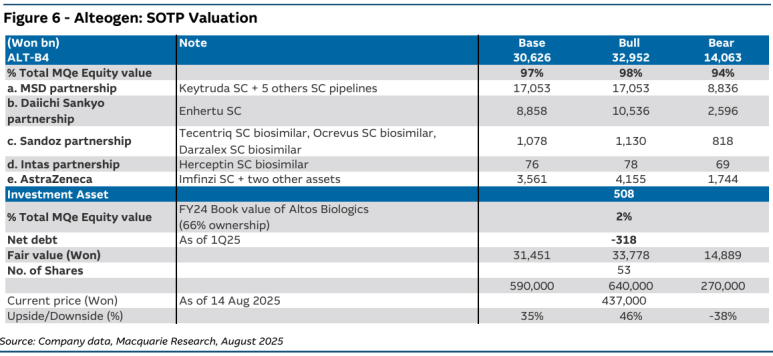

UBS 보고서에 이어 맥쿼리도 보고서를 냈다. 목표가는 27만원 VS 59만원이다. 우리가 목표가를 보기보다는 목표가를 산정한 근거가 합당한지를 보는 것이 중요할 것이다.

베이스 가정 산정기준은 키트루다 로열티 5%, 엔허투 및 아스트라제네카 쪽 약물 로열티 7%이상, 산도즈 쪽 약물 로열티 15%이상이다. 여기서 재미 있는 점은 사노피의 듀피젠트SC의 가치는 제외했다는 점이고, 산도즈쪽의 로열티가 만약 15%이상이고 현재 오크레부스시밀러SC와 다잘렉스시밀러SC는 출시되면 점유율 대박이 예상되는데도 위 밸류에이션에는 가치를 아주 낮게 반영했다. 그래서 듀피젠트SC의 임상이 진행되고, 산도즈쪽도 진행이 되면 빠르게 밸류를 반영할 것으로 예상된다.

베어 케이스 산정은 26년 IRA목록에 추가되어 28년부터 약 가격이 60% 하락 시나리오, DS와 AZN의 로열티가 4%이하, 엔허투의 성공가능성 65%, 산도즈쪽의 로열티가 10%초반일 때를 가정했다.

사견이지만 IRA에는 포함될 것 같고, 머크의 IR에서 얻은 정보로는 29년부터 적용될 것이라고 한다. 약가인하폭이 크면 SC율이 높아져서 로열티가 줄어드는 것을 약간 상쇄시켜 줄 것이라고 본다.

개인적 평가 :

베이스 가정 기준으로 키트루다SC의 가치는 높게 평가를 했다고 보고, DS의 가치는 적절, AZ의 가치는 저평가, 사노피쪽 가치는 0로 평가, 산도즈가 사실 키트루다SC만큼 중요한 건인데 아주 작게 평가했다고 본다.

여기에서 필자는 산도즈 계약을 중요하게 생각하고 있고, 로열티는 10%를 예상한다고 했다.

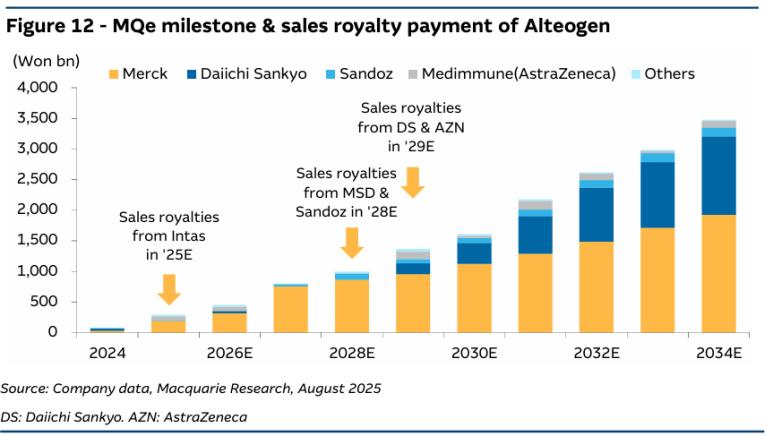

위 도표는 예상 매출액이다. 상당히 오랫동안 키트루다SC의 로열티가 회사 매출의 상당부분을 차지할 것이라고 보고 있고, 그 다음은 엔허투SC이다. 재미있는 점은 산도즈의 매출이 28년부터, AZN의 매출도 29년부터 가능할 것이라고 예상하고 있다는 점이다. 과연 산도즈가 저것밖에 안될까 싶다.

키트루다SC의 가치가 회사 가치의 상당부분을 차지할 것이라고 생각하는 분은 키트루다SC 승인건으로 주가가 오르면 파시면 될 것 같고, 산도즈나 다른 회사의 가치도 높게 생각하시면 롱으로 끌고 가셔도 될 것 같다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.