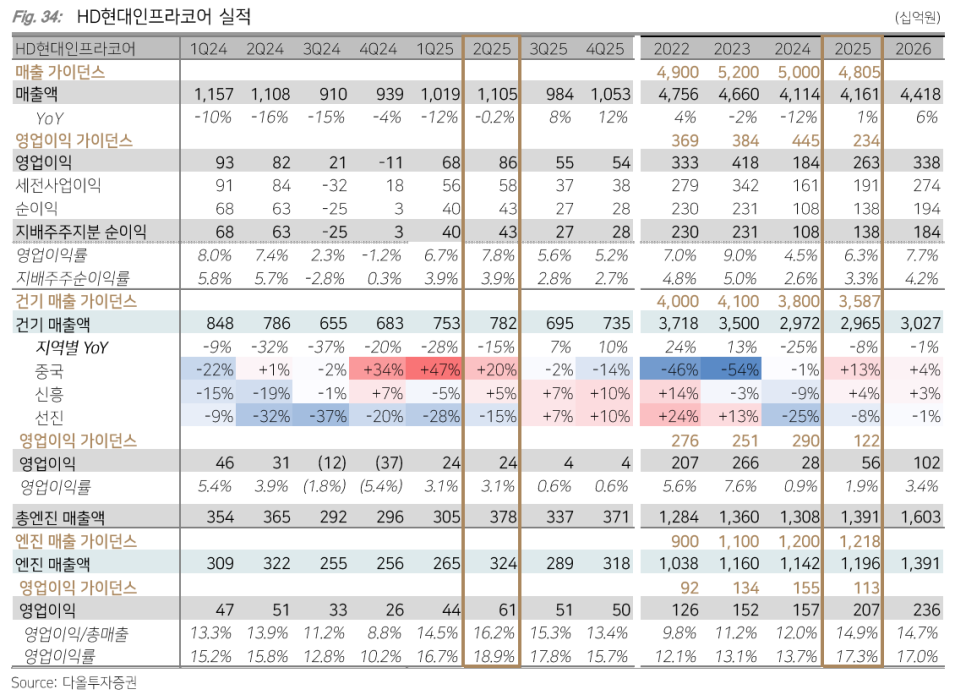

HD현대인프라코어 어닝 서플이 나와서 정리함 (노션에 정리한 내용을 일부 블로그에 옮김)

2분기 실적 간단리뷰

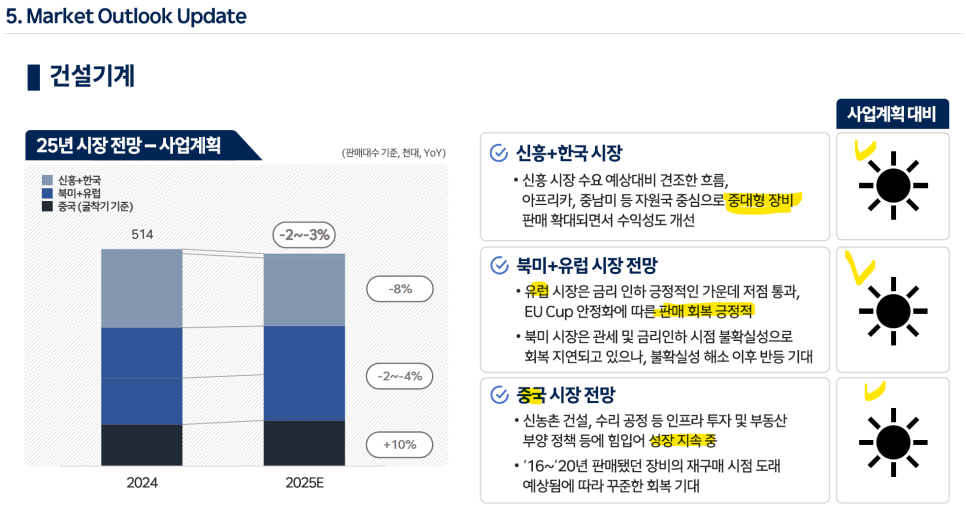

1. 건설 : 매출비중 72%, 이익비중 36.4%

북미만 제외하면 모든 지역이 좋은 상황

에티오피아, 중남미 수요가 크게 증가, 여기 지역은 대형급 장비라 마진도 높음

인프라 + 원자재 채굴 수요가 크게 증가

중국도 20% 이상 성장. 하반기도 우호적 : 부양 정책(부동산, 인프라 등) + 장비 재구매 시점 도래

단, 북미는 관세 불확실성으로 수요가 올라오진 않음. 관세발표 및 OBBDA법안 모니터링 필요. 4분기 정도는 회복 기대

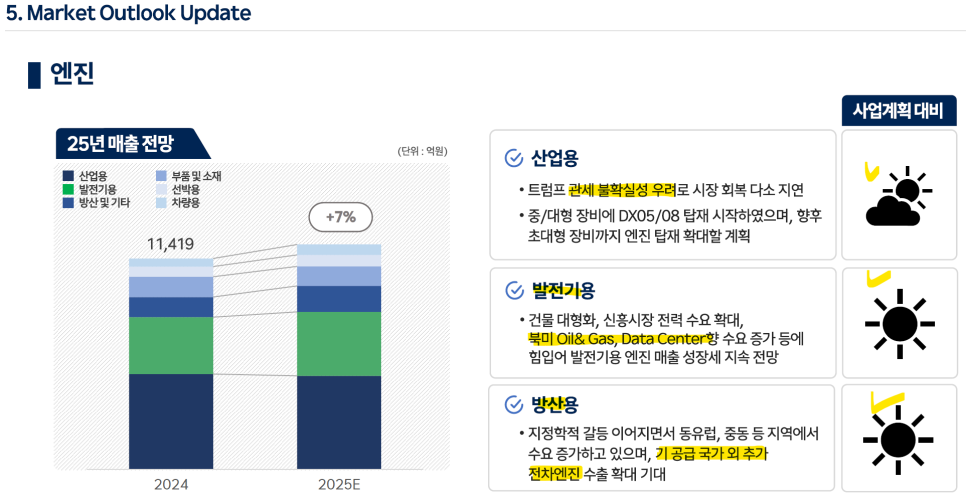

2. 엔진 : 매출비중 28%, 이익비중 63.7%

"발전"과 "방산"의 매출이 상승, 마진도 두 사업이 높음

"북미발전"의 마진이 특히 높은데, "북미발전" + "방산" 둘 다 수요가 늘어나는 상황

과거 OPM 미드틴에서 이번 분기 20.5% -> 위 논리로 향후에도 유지 가능성 높다고 함

"방산"의 마진은 30% 이상인 것으로 추정됨. 방산 세트업체보다 마진이 높은 유일한 부품업체

단, 매출비중이 높은 "산업"은 북미 관세 불확실성 우려로 회복 지연

두 사업부 모두 매출 상승보다 마진의 상승폭이 컸는데 마진이 높은 제품의 비중이 늘어난 것으로 보임

(마이닝 수요 - 대형급 장비, 발전과 방산 수요 - 고부가 엔진)

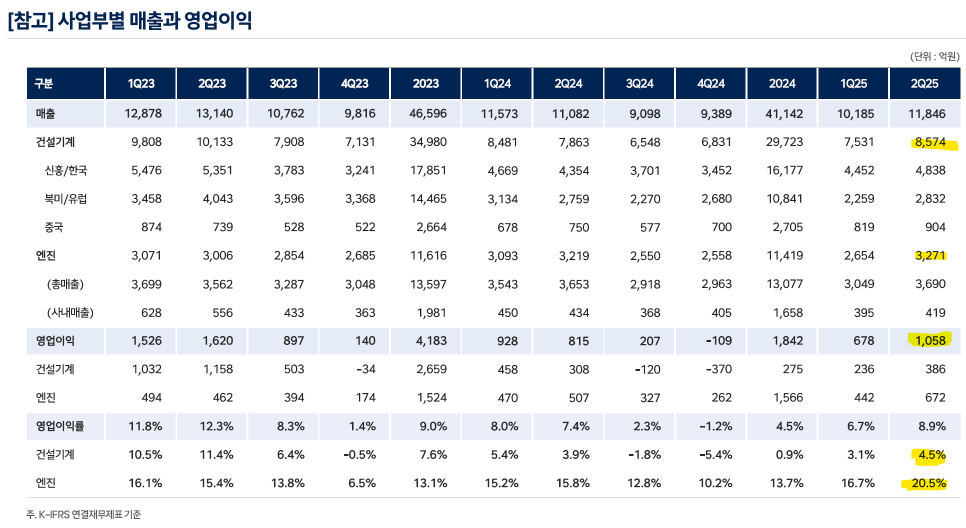

3. 당연히(?) 엔진때문에 서플이겠지 생각하겠지만, 실제로는 "건설기계"의 서플 강도가 더 높았음

1) 매출

- 컨센 : 건설기계 7820억, 방산 3240억

- 실제 : 건설기계 8574억, 방산 3271억

2) 영익

- 컨센 : 건설기계 240억, 방산 610억

- 실제 : 건설기계 386억, 방산 672억

4. 풍산과 비교가 가능할까?

풍산은 개인적으로 좋아하는 BM이고, 환원도 좋아서, 예전부터 관심이 많았고 급등하기 바로 전인 4월에도 탐방을 다녀오고 했는데,

결국 고정관념에 사로잡혀 급등을 제대로 먹지는 못했다. (차라리 탐방을 안갔으면 먹을 수 있지도 않았을까 하는 생각이;;)

풍산과 인프라코어는

각각 매출의 비중은 낮으나, 이익 비중이 높은 "방산", "엔진"사업의 이익비중이 높고(60~70%), 마진도 높으며,

전방이 우호적이라 성장성 / 매출가시성도 매우 높은 사업

사실, 현 상황에서는 인프라코어가 풍산보다 더 나을 수도 있는 상황인데,

풍산은 기존사업인 "신동"사업이 성장성은 여전히 낮고 마진도 낮은 반면,

인프라코어는 2분기를 기점으로 "건설기계"까지 턴하고 있는 상황

[IR자료중 향후 전망 부분]

두 사업부 모두 사업계획 대비 업황이 매우 좋음

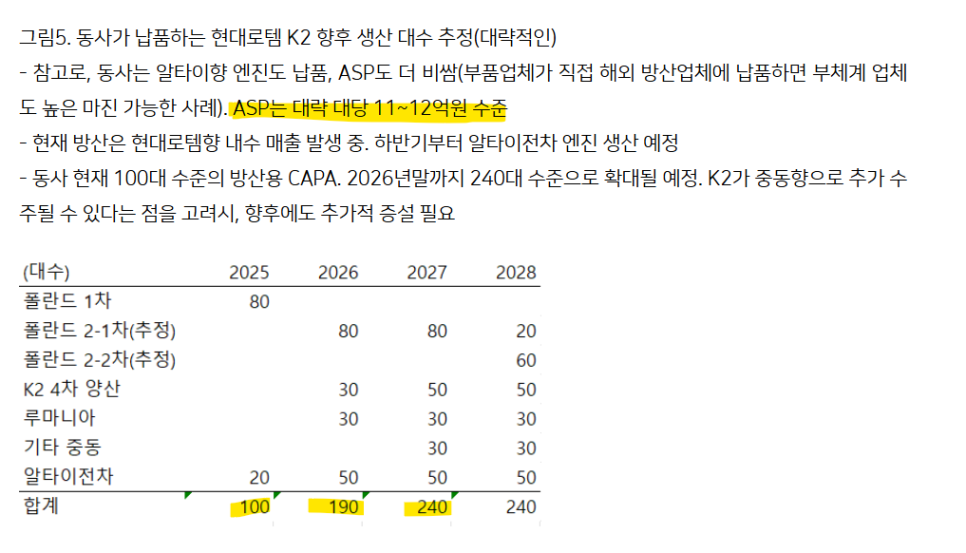

[250702 다올]

[로템향]

출처 : "생각블로그" 님

[굴삭기 업황]

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.