#자가면역질환

전세계 자가면역질환 치료제는 23년 698억 달러=>33년 1,83억 달러 규모로 CAGR+12.9% 전망. 이러한 고성장은 1) 자가면역질환의 높은 유병률 및 미충족 수요, 2) 파이프라인의 적응증 확장성, 3) 국내외 바이오텍의 높은 관심도 등에 기인.

자가면역질환은 우리 몸을 보호하는 면역계가 체내 정상 세포를 외부 물질로 잘못 인식해 공격함으로써 발생하는 자가면역 반응으로 인한 질환. 해당 질환의 무서운 점은 인체의 모든 장기 및 조직에서 나타날 수 있다는 것. 유럽/북미에서 대략 5%의 인구가 자가면역질환을 보유하고 있음. 지난 30년간 자가면역질환 유병률은 연간 12.5%, 발생률은 연간 19.1%씩 증가하고 있음. 완치약이 존재하지 않음.

자가면역질환은 면역억제제 및 항염증제의 지속적인 투여를 통한 증상 완화 목적의 치료가 이뤄지고 있음. 완치를 목표로 일정 기간 투여하는 치료제와 달리, 자가면역질환 치료제는 장기 투여가 필수적이므로 약물의 안전성이 매우 중요.

현재 항염증제 및 면역억제제 등의 방식들은 장기투여 시 감염 저항성 및 암세포 방어 능력과 같이 여러 부작용을 야기한다는 점에서 치료에 대한 수요를 충족시키지 못함. 또한 내성이 발생한다는 점 역시 기존 치료제의 미충족 수요로 꼽히고 있음. 이에 상대적으로 부작용이 낮은 특정 단계의 면역 세포만을 차단하고 약효성이 검증된 표적치료제 위주의 개발이 이뤄지고 있음.

자가면역질환 치료제의 경우 자가면역질환의 발병 원리가 면역세포의 일종인 T세포 or B세포가 정상 조직을 공격한다는 것으로 유사하여 단일 후보물질을 다수의 적응증에 적용시킬 수 있음. 현재 알려진 질병만 100가지에 달하며 대표적인 것이 류마티스 관절염, 중증 근무력증(MG), 갑상선안병증(TED) 등이 있음.

이렇게 파이프라인 확장성이 부각되면서 의약품 시장 내 자가면역질환 치료제에 대한 관심 또한 높아지고 있음. 이는 1) 빅파마들의 자가면역질환 파이프라인 M&A 거래 규모, 2) 자가면역 질환 투자 유치 규모 등으로 확인 가능. 글로벌 빅파마 M&A 딜 거래는 21년 5.7억 달러(10건), 23년 214억 달러(10건)으로, 같은 거래 건 수 대비 금액이 크게 증가한 것을 파악할 수 잇음. 이는 자가면역질환 치료제에 대한 시장가치가 상승했음을 보여줌. 투자유치의 경우 자가면역질환이 속한 바이오텍의 시리즈A 유치금은 23년 2.2억달러를 기록하며 상위 5개 모달리티 내 속했음.

자가면역질환 치료제 기전은 1) 염증반응을 유발하는 신호전달 과정을 차단하거나, 2) 자가항체를 타깃해 면역세포의 신호전달을 억제함으로써 비정상적 면역반응의 활성화를 막는 방식으로 나뉨. 현재는 1번 타겟의 경우 신체에 광범위한 부작용이 나타날 수 있으며 효능이 오래 지속되지 않는다는 특성으로 인해 2번의 타겟이 주목받고 있으며 해당 타겟은 FcRn(Fc Recepotor of neonate) 계열의 물질이 주목받고 있음.

#FcRn

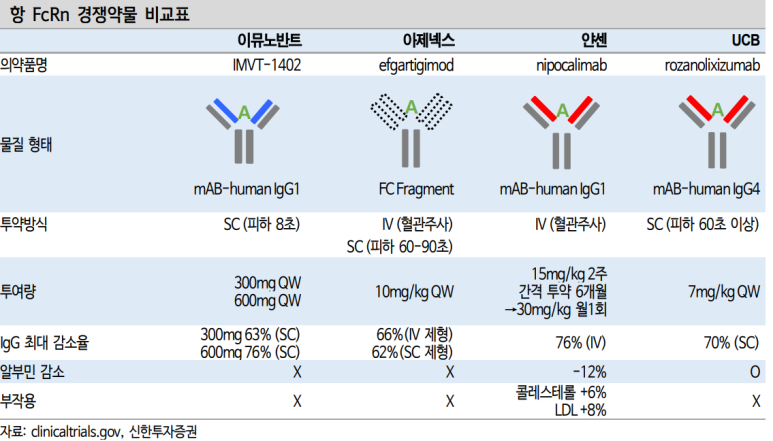

FcRn은 자사항체의 일종인 IgG와 신호를 주고받는 수용체. FcRn 재순환 기전은 IgG의 분해를 막아 혈액 내에서 계속 순환되도록 하여 체내 반감기를 연장시킴. 이로 인해 혈관 외 조직으로 IgG 분포가 증가해 자가면역질환이 악화. FcRn억제제는 혈중 IgG 농도를 낮춰 자가면역질환의 반응을 줄이는 기전으로 IgG감소화 임상적 효능의 높은 상관관계를 기반으로 함. FcRn저헤제는 MG를 시작으로 CIDP, TED, SJD 등의 적응증에서 PoC가 입증된 바 있으며, 환자 규모가 가장 큰 RA(류마티스 관절염)에도 PoC가 증명된 바 있음.

FcRn 억제제는 1) IgG의 보편성, 2) 적극적인 PoC 임상을 바탕으로 꾸준히 적응증을 확대해가며 향후 가장 유망한 자가면역질환 치료제가 될 것으로 전망. 이론상자가항체 중 50% 이상 해당하는 IgG 자가항체가 존재하는 모든 적응증에서 효과를 낼 수 있어 적응증 확장이 용이. 특히 계열 내 약물들이 비슷한 기전이기 때문에 PoC 입증 시 1) FcRn의 범용성, 2) 유사한 병리기전, 3) 신속 임상 적용 가능성 등을 바탕으로 임상 성공 가능성을 상호 공유할 수 있어 긍정적.

현재 글로벌 FcRn 플레이어는 Argenex와 IMVT가 있음. Argenex는 MG에서 IV와 SC제형을 출시하였으며 CIDP는 3상에 성공하였고 TED는 3상 진행 중에 있음. IMVT는 MG에서 1Q25 글로벌 3상 Top Line을 발표할 계획이며 CIDP는 1Q25 2b상 Top Line, TED는 1H25 글로벌 3상 Top Line을 발표할 계획. 추가적으로 IMVT는 GD에 대한 2상을 진행하고 있는데, 최근 IMVT-1401의 데이터를 바탕으로 IMVT-1402(차세대 항FcRn)으로 교체하여 바로 3상 진입 및 승인 가능하게 되어 연내 임상 개시 예정.

FcRn저해제 계열 내 Best-In-Class 핵심은 1) 부작용 감소, 2) 제형 편의성으로 판단. FcRn의 대표적인 부작용은 알부민 감소에 의한 LDL-콜레스테롤 상승. 이는 심혈관 질환의 발병 위험도를 높임. 또한 반복투여가 필수적이기 때문에 SC제형으로의 전환이 필요할 것으로 전망.

현재 Argenex는 22년 임상 3상에서 ITP(면역혈소판감소증) 실패, 12월 천포장 연속으로 SC제형 실패하였으며 J&J는 아직 IV 제형만 개발 중이기 때문에 동사/IMVT가 가장 유력하다고 판단.

#한올바이오파마

04년부터 R&D 연구개발 인프라를 구축하며 자가면역질환, 안구전조증 등 면역학적 접근을 기반으로 한 파이프라인 포트폴리오 마련. 15년 대웅제약이 동사 지분 30% 취득해 공동 경영중.

동사 주요 파이프라인은 HL161BKN(IMVT-1401/HBM9161), HL161ANS(IMVT-1402), HL192 등이 있음.

HL161BKN은 바토클리맙 항체를 기전으로 삼는 자가면역질환 항체 신약 파이프라인. FcRn제해제 계열 내 유일하게 자가 투약이 가능한 SC 제형으로 개발. 최근 GD 2상 결과에 따라 3상을 IMVT-1402로 변경하여 임상이 가능해짐. 1Q25 MG 3상 Top-Line/CIDP 2b상, 1H25 내 TED Top-Line 발표가 예정되어 있음.

HL161ANS는 바토클리맙 부작용을 보완한 후속물질로, 1) GD에 대한 임상 2상 없이 3상 진입, 2) 24년 말까지 3개 적응증에 대한 IND 신청, 3) 1Q25 내 4~5개 적응증에 대한 임상 진입, 4) 1Q26까지 누적 10개 적응증에 대한 임상 진입을 타겟하고 있음. 물질특허의 경우 24.03월 미국 등록 완료되어 43년까지 보호.

HL192는 파킨슨병 치료 파이프라인으로, 3Q24 임상 1상 Top-Line 발표가 예정되어 있음.

#HL161BKN(HBM9161)

HL161BKN은 1) 중국 내 MG 치료제 출시, 2) MG/TED 적응증 글로벌 임상 성공에 기반한 기타 시장 진입 전망.

HL161BKN은 23년 임상3상에 성공하였으나 24.06월 NMPA에 BLA를 재제출하여 상업화 일정이 당초 대비 1년 가량 미뤄짐. 이는 1) 임상 프로토콜에 따른 장기 안정성 데이터 확보를 위한 자발적 재제출이었으며, 2) 임상 3상에서 심각한 부작용 없이 일관된 유효성을 보인 바 있음. BLA는 NMPA 혁신치료제 인증을 통해 작업일 기준 130일 이내 심사 완료될 수 있음. 결국 안정적인 시장 출시를 전망하며 24년말~25년 초 심사 완료 및 늦어도 3Q25부터 본격적인 판매가 시작될 것으로 전망.

HL161BKN은 중국 내 유일한 FnRn 치료제 비브가르트 대비 IgG 감소율이 더 높은 것으로 보고됨. 비브가르트의 경우 IgG 감소율 66.4%였으나 동사의 경우 76%로 보고됨.

HL161BKN의 파트너사 CSPC는 중국 내 최대 제약사(23년 기준 글로벌 Top25 제약사) 중 하나로, 중국 내 3.5만개 의료기관에 의약품을 유통하고 있으며 영업 인력만 1만명 이상. 이는 비브가르트 유통사 자이랩의 영업인력이 1천명이 안된다는 점을 고려할 시 신약 판매 측면에서 우위를 점할 수 있을 것으로 전망.

#HL161BKN(IMVT-1401)

현재 이뮤노반트가 진행중인 IMVT-1401은 1) MG 임상 3상 성공, 2) TED 임상 3상 성공에 따른 성업화를 전망.

IMVT-1401의 MG임상 3상은 HL161BKN 중국파이프라인의 MG2상과 유사한 디자인(투여용량, 제형 등)으로 진행되고 있으며 해당 결과가 성공적임. 해당 임상 결과는 1Q25 Top-Line이 발표될 것으로 전망. 해당 결과를 바탕으로 미국/유럽 내 높은 MG 미충족 수요를 충족시킬 것으로 전망되며 MG 치료제 상업화 이후 점유율을 꾸준히 높일 수 있을 것으로 기대. 미국/유럽 MG 환자 수는 약 17만명으로 추산되며 IMVT-1401은 경쟁 약물과 같은 SC 제형으로 출시하며 경쟁약물 대비 처방 용이성 등을 기반으로 경쟁 우위를 점할 것으로 기대.

IMVT-1401은 TED 임상 2상에서 1) 높은 IgG 감소율을 보였으며, 2) 보고된 부작용이 제어 가능한 것임에 따라 임상 3상 실패 리스크가 제한적일 것으로 전망. IMVT-1401의 TED 2상에서 IgG 감소율은 340mg 63%, 680mg 79%의 감소율을 보이며 약효성을 입증. 또한 보고된 부작용의 경우 투양방식 및 용량조절, 스타틴 계열 약물 병용으로 수치 제어가 가능함이 입증됨.

IMVT-1401은 현 시점에서 FcRn 저해제 내 TED 기준 First-In-Class 진입이 가능. 현재 TED 적응증 기준 임상 3상에 진입한 물질은 IMVT-1401, 비브가르트 2개 정도. 다만, 비브가르트의 임상 3상은 27년 말 완료인 반면, IMVT-1401은 1H25 내 종료 예정.

현재 TED 내 상업화 치료제는 테페자가 유일. 그러나 테페자는 영구적 청력 손실 및 손상 부작용이 보고되어 FDA 경로 라벨이 추가된 바 있으며, IV제형이기 때문에 투약 시 전문 의료진이 필요. 그럼에도 불구하고 높은 미충족 수요로 인헤 테페자는 22년 19억 달러 매출을 기록하고 있음. IMVT-1401은 1) 심각한 부작용이 없고 현재 보고되는 부작용은 조절 가능하며, 2) 자가주사가 가능한 SC제형이라는 점에서 약효 및 편의성 모두 우위를 갖고 있다고 판단. 시장 내 높은 점유율 확보가 가능할 것. 테페자는 출시 2년 만에 TED 기존 스테로이드 처방 치료제 시장의 20%를 점유한 바 있음. 이러한 Case를 고려할 때 M/S 확대는 빠르게 이뤄질 것.

#HL161ANS(IMVT-1402)

HL161ANS는 현재 개발중인 FcRn 억제제 중 기존 HL161BKN 대비 더 높은 약효성 및 안전성, SC제형을 통한 편의성을 갖춘 물질이라는 점에서 Best-In-Class가 기대. 이를 기반으로 CIDP/GD/MG/RA 등 적응증 확장이 기대되며, 일부 적응증의 경우 바로 3상에 진입하면서 빠른 치료제 허가 승인이 예상됨.

HL161ANS는 1상 데이터에서 높은 IgG 감소율을 보임. 340~680mg 용량의 단회/저용량 다회 투여에서 HL161BKN과 유사한 수준의 IgG 감소율을 보였으며 1b상에서 기저치 대비 최대 80% 수준의 IgG 감소율을 달성. 이는 계열 내 가장 높은 수준이라는 점에서 유의미. 또한 HL161ANS는 알부민 감소 및 LDL 증가 부작용 역시 보고된 바 없어 뛰어난 안전성을 지닌 것으로 판단됨. 이와 동시에 HL161ANS는 피하주사제형으로 임상이 진행되었다는 점에서 투약 편의성이 입증됨.

HL161ANS는 HL161BKN에서 PoC 입증을 바탕으로 MG/GD/CIDP에 대한 3상 진입과 경쟁약물의 PoC 입증에 기만한 RA 등으로의 확대 기대. GD의 경우 24.09월 발표된 IMVT-1401의 데이터를 바탕으로 IMVT-1402로 전환하여 3상 진입 연내 시작이 확정되었으며 CIDP의 경우 1Q25 2b상 Top-Line 발표 이후 전환될 것으로 전망. MG의 경우 HL161BKN의 상업화 이후 전환을 전망.

CIDP 2상의 경우 3Q24에서 1Q25로 결과 발표가 지연되어 우려가 있었으나, 향후 임상 성공 확률을 높인다는 점에서 긍정적인 것으로 판단. 이는 1) 정확한 임상 결과를 얻기 위한 환자 선별 과정에서 지연된 것이며, 2) 해당 임상은 HL161ANS의 CIDP 임상 3상 디자인 최적화에 기반이 되는 연구임. 기존 CIDP는 IV제형으로, SC제형이 필요할 것으로 전망.

GD 3상 진입의 경우 24년 내 개시될 것으로 전망, HL161BKN은 FcRn 저해네 내에서 GD에 약효성을 보인 유일한 파이프라인으로, GD 임상 2상 초기 680mg 고용량 투약에서 최대 87%의 IgG 감소율이 보고된 바 있음. 또한 최종적으로 GD 기준 IgG 77% 수준의 감소를 보이며 Best-In-Class이자 First-In-Class 가능성이 높다는 것을 입증. 이에 GD 1차 치료제 시장에 진입할 것으로 전망.

RA의 경우 HL161ANS가 25년 2상 진입을 전망. RA는 자가면역질환 중 환자 수가 가장 많다는 점에서 유의미. 현재 미국/유럽 내 약 57만명의 환자가 존재하는 것으로 추산됨.

#적응증별 국가

MG: 중국/일본/미국/유럽

TED: 일본/미국/유럽

GD: 미국/유럽

CIDP: 미국/유럽

RA: 미국/유럽

#기타사항

현재 IMVT가 보유한 글로벌 판권은 미국/유럽/캐나다/남미. 동사는 그 외 국가에 대한 판권 보유 중.

Evaluate Pharma에 따르면 IMVT의 28년 매출 약 3조, 30년 매출은 약 3.3조 규모이며 동사가 인식할 수 있는 로열티는 10~15%로 예상되어 28년 기준 약 4,000억 전후 수준으로 전망.

IMVT-1402의 CIDP에 대한 3상 진입 시 큰 폭의 파이프라인 가치 상승이 예상됨(GD 4억불 VS CIDP 77억불)

IMVT-1401은 25년부터 매출액이 발생될 것으로 추정(CSPC 판매 개시)하고 있으며 IMVT-1402(3상 이후)는 26년부터 매출이 발생할 것으로 추정.

#주요 이벤트

24년 내 IMVT-1402 GD 3상 시작

24년 말~25년 초 HBM9161 중국 BLA 재제출 심사

1Q25 IMVT-1401 MG 3상 Top-Line 발표

1Q25 IMVT-1401 CIDP 2상 Top-Line 발표(IMVT-1402 전환 여부 파악)

2Q25~3Q25 HBM9161 MG 중국 상업화 시작

1H25 IMVT TED 3상 완료

25년 내 IMVT-1402 RA 2상 시작

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.