1. 동사의 1Q22 실적은 매출액 1219억원, 영업이익 140억원 전망. 계절적인 이슈로 전분기 대비 매출은 소폭 감소하겠지만 4분기 일회성 비용으로 인해 1분기는 다시 이익률 회복되며 영업이익은 성장할 것으로 보임.

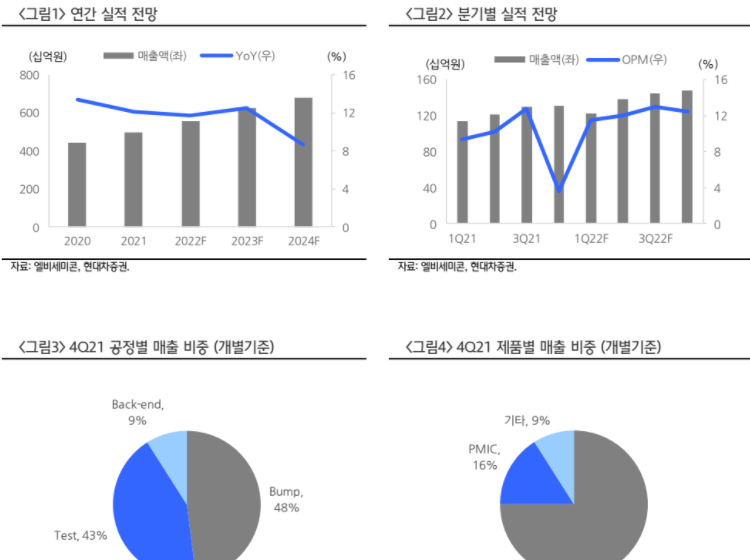

2. 21년 실적은 매출액과 영업이익 모두 성장하였으며 올해도 테스트 비중 증가, 제품군 다변화 등을 통해 매출액과 영업이익 각각 5542억, 681억 기록할 것 전망,

3. 주요 매출인 DDI와 PMIC향 사업은 고객사 수요 지속과 작년 증설 분 반영으로 성장세 이어갈 것. CIS와 AP로 제품군을 다변화하고 있는 테스트 사업은 작년부터 본격적으로 시작되어 지속적인 고객사 수요와 함께 성장 주도할 것.

-올해부터 처음으로 온기로 반영.

4. 동사의 21년 CAPEX는 테스트향 투자를 늘리며 1580억을 기록. 올해에도 고객사의 지속적인 테스트 수요와 함께 전년 대비 CAPEX는 늘어날 전망. 테스트 사업이 지속 확장됨에 따라 제품 다변화 및 수익성 향상이 전망되어 성장 모멘텀 긍정적.

Ps. 올해도 성장하고 올해도 투자하고 내년에도 실적은 성장할 것. 2022년 컨센 680억대보다 낮게 나온다고 해도 영업이익 630억원으로만 생각하고 김정환 공식으로 멀티플(ROE) 부여해서 시총 구하면 9000억은 넘어야할 것입니다. ROE 개념으로 하지 않아도 7500억~8500억 사이에는 와야 적정합니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.