1. 4Q21 영업이익은 6077억원으로 컨센 대비 6% 하회 전망. LCD TV 패널 가격 하락이 4Q21까지 나타났기 때문에 실적이 당초 기대를 하회할 것으로 전망. 다만, 3Q21 부품 공급 차질로 이연되었던 IT 출하량이 견조하게 나타난 것은 긍정적.

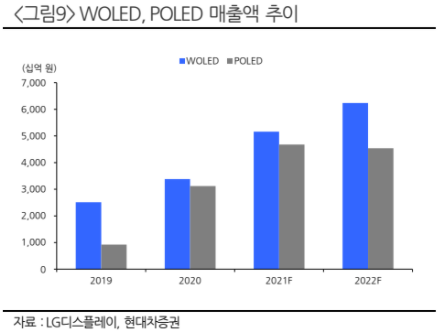

2. WOLED 광저우 추가 30K 본격 가동으로 분기 평균 250만대 출하량을 기초 체력으로 확보했을 것 예상. 이에 따라4Q21 BEP를 달성했을 것으로 판단하며 2022년 WOLED는 흑자전환 및 향후 실적 고무적. 향후 주요 수익원으로 자리매김 할 것.

3. 최근 가시화 되고 있는 삼성과 LG디스플레이의 대형 패널(LCD+OLED) 구매 확대는 고객사 추가 확보로 인해 향후 수익성 개선에 도움이 될 것으로 판단. 또한 QD-OLED 수율을 잡기 위해 3년 정도의 중장기 계약을 맺을 확률도 높음.

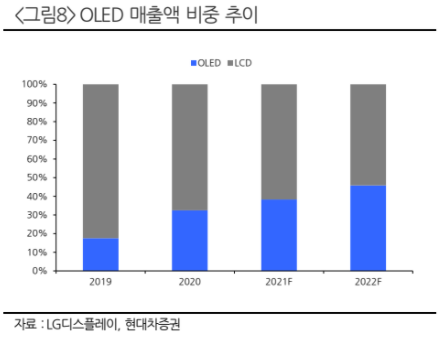

4. 올해는 전년 대비 감익할 것으로 전망되나 OLED 매출 비중이 46%까지 상승하여 체질이 개선되고 순차입금이 빠르게 감소될 것으로 전망.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.