#ASML #반도체 #장비 #EUV #노광장비 #고객사 #신규수주

1. 2분기 실적은 기대한 수준으로, 전분기 대비 54% 성장한 54.3억 유로. 1분기 fast shipment로 매출 인식이 지연되었던 EUV 장비 6기 매출 인식. 신규 수주는 서프라이즈. 약 85억 유로(EUV 54억 유로)를 수주하며 신기록 달성.

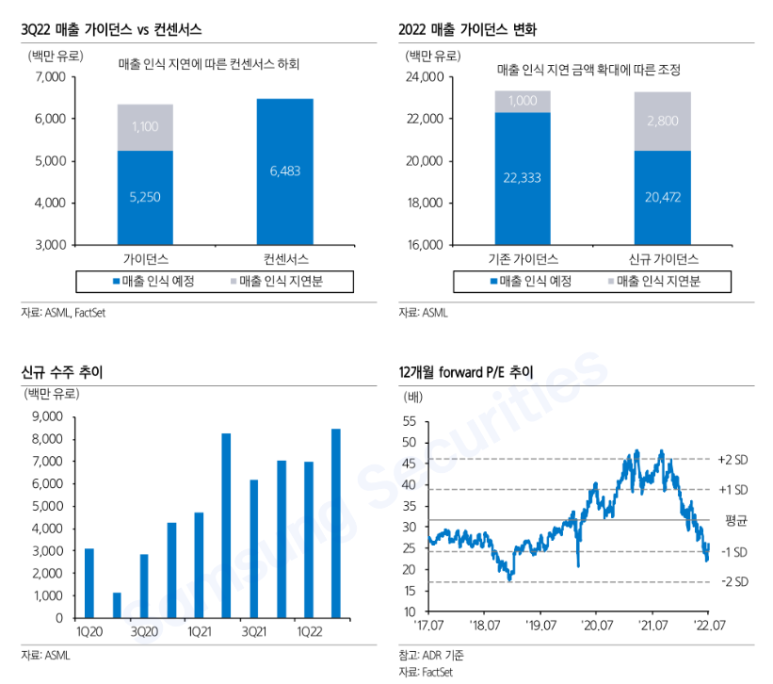

2. 3분기 매출액 가이던스는 51~54억 유로로, 컨센을 크게 하회 이는 공급망 제약으로 인한 인도 관련 불확실성 확대와 fast shipment를 바라는 고객사들이 증가하고 있기 때문.

3. 결국 fast shipment의 증가를 고려하면 연간 가이던스의 하향이 불가피. 회사 역시 매출 전망을 20% 성장에서 10%로 하향조정. 하지만 결국 이것은 fast shipment로 인한 회계적인 이슈일 뿐 실제 출하량은 기존 가이던스와 동일할 예정.

4. EUV 생산 능력의 확대 혹은 서플라이 체인 개선과 같이 실적 전망 상향을 기대할 요인의 부재하지만, 회사가 여전히 수요를 긍정적으로 보고 있고 최근까지의 높은 분기 수주 추이가 이를 증명하면서 투자자들을 안심. 회사는 내년 급격한 리세션이 발생하지 않는 한, 업황 둔화 영향은 제한적일 것이라 전망.

5. 또한 동사의 노광장비들의 늘어난 리드타임을 고려했을 때, 단기적인 업황 변동성으로 고객사들이 주문을 미루기 어려운 상황인 점도 사실.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.