#IT #대만 #매출

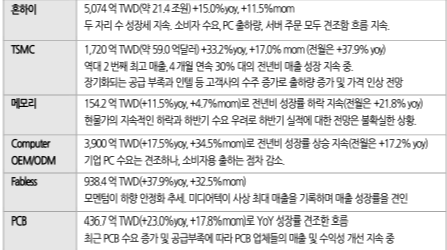

1. 대만 100개 주요 테크 기업들의 3월 매출은 전월 대비 21.7%, 전년 대비 18.5% 상승한 1.74조TWD 기록. 인플레 우려와 미국 연준의 긴축 우려에도 아직까지 IT 수요는 견조.

2. 바텀업에서 파악되는 데이터를 보면 현재 테크 섹터의 주가 하락은 과도함. 하지만 인플레 지표가 예상보다 더 악화되면서 긴축 우려가 커지고 있음. 특히 중국 코로나 대응이 도시 봉쇄로 이어지면서 기대했던 중국 경기 회복도 다소 지연될 가능성.

3. 전쟁으로 인한 원자재 가격 상승과 그로 인한 반도체 업체들의 생산 및 운송 비용 부담이 시간을 두고 나타날 전망. 이미 노트북, PC, TV, 스마트폰 등에 대한 수요가 둔화되면서 다운스트림 업체들은 2022년 출하치를 보수적으로 수정 중.

4. 스마트폰의 경우 계절상 부진, 러-우 사태, 인플레이션 상승 등의 영향으로 수요 둔화 시작되면서 2분기 생산량도 기존 예상 하회 전망. PC OEM 업체들은 주문 속도를 늦추기 시작했고 세트 공급 업체들 또한 상반기 출하 목표를 보수적으로 수정. 기업용 노트북 증가에도 소비자용 노트북 부진으로 2분기 PC D램 가격 하락할 전망.

5. 중국 내 코로나 확진자 수 증가하면서 상하이가 지난 3월부터 락다운. 이로인해 전자제품 주요 생산 허브인 쿤산시 영향. 양쯔강 일대의 물류 작업 차질. 인근 OEM/ODM 업체들은 생산라인 수요를 현지 재고에 겨우 의존. 5월 노동절 이후까지 봉쇄가 완전 해제되지 않을 경우 공급차질 다시 악화될 수 있음.

4. 탑다운 관점에서 하반기 경기우려가 어느정도 해소되어야 바텀업 데이터가 힘을 받게 될 것. 다만, 1분기 역대 최대 매출에도 주가가 반대로 움직이는 것은 하반기 리스크를 일정 부분 반영하고 있는 것으로, 주가 추가 하락은 제한적일 것.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.