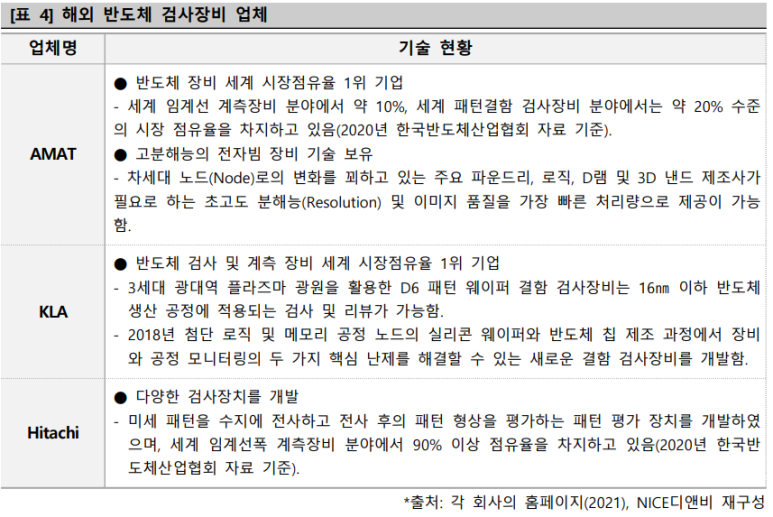

넥스틴이 진출해있는 웨이퍼 미세패턴 결함 검사 장비의 글로벌 1위는 KLA. 시장 점유율 90%이상

KLA는 웨이퍼 결함 검사장비 시장을 독점하고 있었음. 지금까지 많은 회사들이 KLA의 아성에 도전하였지만 전부 다 폭망

넥스틴이 10년이상 꾸준히 기술을 연구 개발하여 국산화에 성공!!!

지금의 AEGIS를 제작 납품하면서 22년 기준 글로벌 시장 점유율 5% 차지

2019년까지만 해도 내수 비중이 72%(대부분 삼성전자)에 육박하였으나 22년 3분기 기준 내수 비중은 38%에 불과하며 60%이상이 해외 매출로 이루어져 있음

현재 국내는 6~7개정동의 회사에 납품 중

주요 해외 매출 비중은 중국의 SMIC(파운드리), YTMC(NAND), Huahong(레거시 노드), CXMT(DRAM) 등 이 있음

(매출 비중 D램 40%, 플래시 30%, 로직 30%)

넥스틴의 23년 목표는 글로벌 시장 점유율 10%

22년 103% 증가한 매출액이 23년에 다시 한번 100%이상 증가되어야 가능한 일

2월 8일 디일렉 유튜브에 출연한 박대표님은 향후 3~4년 뒤에는 점유율을 30%까지 높이는 것을 목표로 하고 있는 듯 함

(경쟁사와 마찬가지로 넥스틴도 2년마다 신규 다크필드 모델을 출시하며 기술 격차를 좁히고 있음)

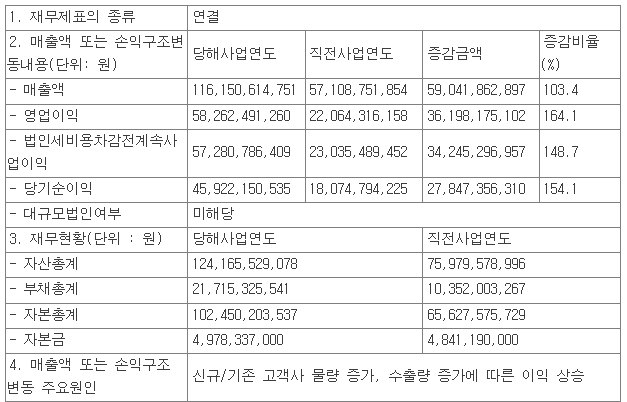

2월 3일 22년 실적 발표

매출액 1,161억. 전년대비 103.4% 증가!!

영업이익 582억. 전년대비 164.1% 증가!!(영업이익률 50.1% ㅎㄷㄷ)

당기순익 459억. 전년대비 154.1% 증가!!

현재 웨이퍼 미세패턴 결함 검사 장비 시장의 규모는 2조 규모. KLA의 2조 중 넥스틴은 얼마까지 가져올 수 있을 것인가?(대표는 3~4년안에 약 30%까지 가져올 수 있지 않을까 생각. 그 이유는 10년째 KLA와 경쟁할 수 있는 경쟁력을 보유하고 있고 업체들도 그 부분을 높이 평가, 이원화의 일환으로 구매가 증가하는 중)

넥스틴의 장비에 대해서 일단 알아보자

반도체 검사장비는 결함을 검출하는 방식에 따라 레이저 산란 방식, 광학 이미지 비교 방식, 레이저 신호강도 비교 방식, 전자빔 방식으로 나뉜다

넥스틴의 결함 검사 장비는 광학 이미지 비교 방식이며 주력은 Dark field 방식이다.

(광학계 종류나 구현 방식에 따라 Bright field, Dark field, Macro 방식으로 구분)

Bright field : 빛을 쬐는 방식에 따라 반사광으로 패턴을 찍음

(장점 - 작은 크기인 15nm까지 검출 / 단점 - 장비 가격이 상대적으로 비싸고 검사 속도가 느림)

Dark field : 산란광으로 패턴을 찍음

(장점 - 빠른 검사속도와 저렴한 장비 / 단점 - 이미지 해상도 한계로 검춤 가능한 결함의 크기가 30nm로 다소 큼)

AEGIS(이지스)

넥스틴의 2차원 이미징 기술을 기반으로 한 웨이퍼 검사 시스템

1x nm노드 이상의 복잡한 반도체 제조공정에서 발생하는 다양한 결함을 빠른 고감도 검사로 발견하여 조기 공정 안정화 및 수율 향상을 도모하는 웨이퍼 검사장비

넥스틴의 특허인 듀얼 미러 촛점 평면 어셈블리 기술은 가장 빠른 검사 속도로 고감도의 결함 검사를 가능하게 함. AEGIS 웨이퍼 검사 시스템은 200mm와 300mm 웨이퍼 모두를 지원

필름 공정, 패턴형성 공정, 이온주입 공정, 클리닝 공정 등 반도체 공정에서 발생하는 패턴 결함을 비롯하여 스크래치, 파티클 등의 다양한 결함을 효과적으로 검출

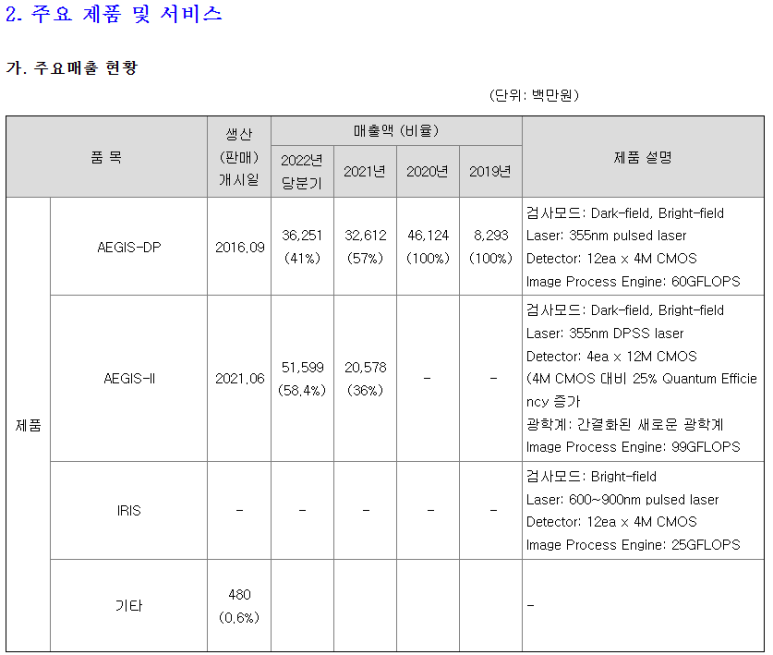

22년 3분기 기준 주요 제품 매출 비중을 보면 알 수 있듯이 AEGIS DP와 2가 매출의 거의 100%를 차지

1대당 가격은 내수 40~50억, 수출 60~70억 추정

AEGIS는 DP와 2가 있는데 2가 DP 대비 개선된 성능(양자효율 25% 증가)을 보유함(대표의 인터뷰 내용을 보면 2년마다 업그레이드 된다고 보면 됨)

21년 첫 납품 계약에 성공한 후 신규 고객사가 지속적으로 확대되고 있는 중

또한, 반도체 회사에만 국한되어있던 고객사가 장비, 디스플레이 고객사로 확대되고 있는 중

IRIS

AEGIS와 생긴건 똑같음

하지만 성능은?

업계 최초로 3D낸드의 하층부 결함을 검사하는 장비

AEGIS는 2차원 이미징 기술을 기반으로 하는데 IRIS는 3차원 공정을 위한 계측 검사 시스템임

넥스틴의 특허 기술인 다중 비초점면 이미징 기법을 이용하여 3차원 반도체 소자의 HAR 공정이나 TSV 공정과 같은 최신 3D패키기 공정 중에 수직 구조물의 계측 및 내부에서 발생하는 패턴 결함을 검출

잠시 반도체 공정에 대해서 공부하는 시간

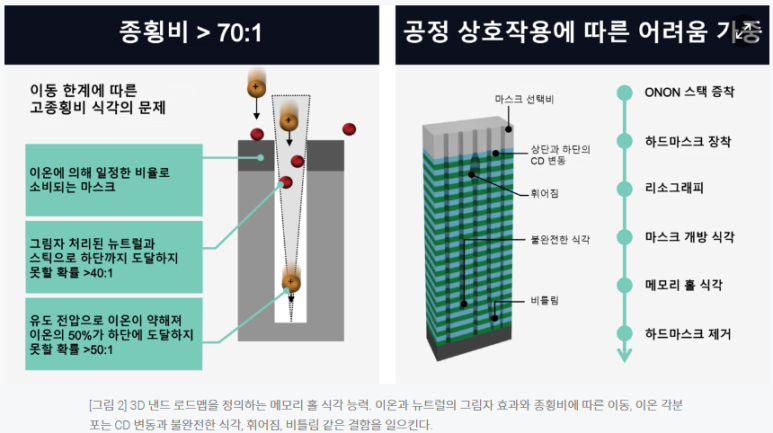

*HAR공정 : High Aspect Ratio로 고종횡비 식각 공정

(낸드 128개층을 기준으로 잡았을 때 스택 깊이가 7마이크로미터에 가깝고 하드마스크는 2~3마이크로미터로 채널 홀의 종횡비는 90~100에 근접)

IRIS 장비가 어떤 결함을 잡아주는건지 위 그림을 보면 알 수 있음. 불완전한 식각이나 휘어짐, 비틀림 등의 결함을 검사해주는 장비

ONON(Oxid-Nitride-Oxid-Nitride, 산화물-질화물-산화물-질화물)

*TSV공정 : Through Silicon Via, 실리콘 관통전극 공정

(칩에 미세한 구멍(via)을 뚫어 내부에 전도성 물질을 채워줌으로써 상단 하단 칩을 전기적으로 연결하는 패키징 기술)

와이어 본딩을 대체하는 기술이다. 와이어 본딩으로 칩을 연결하면 와이어 형성을 위한 공간이 필요

본딩 시 발생하는 input/output unit의 수의 제한과 와이어의 단락 이슈로 반도체 칩의 신뢰성과 품질을 저하시키는 요인으로 작용

아이리스 장비에 대한 추가적인 설명

아이리스는 낸드플래시 및 3D 메모리 웨이퍼를 검사하기 위해 만들어졌으며 인텔 생산 라인에 장비를 납품하는 회사가 될 수 있음(인텔이 낸드사업부를 SK하이닉스에 넘기면서 인텔이 아닌 SK하이닉스가 고객사가 된 것으로 파악)아이리스는 170단이상 초고적층 낸드플래시 밑바닥에 있는 각종 오염 물질과 불량 회로를 찾는 장비이며 인텔과 함께 NIR을 활용한 TSOM 기술로 해법을 찾았음

NIR을 활용한 TSOM은 의도적으로 초점이 빗나간 사진을 여러 장 찍은 뒤 이를 한데 모아 양품과 불량을 가려냄

NIR을 활용한 빛은 해상도는 상대적으로 떨어지지만 파장이 길어 메모리 깊숙한 곳까지 침투가 가능

아이리스의 특징은 어떠한 다른 장비에서도 찾아볼 수 없음. 인텔이 최근 사업 비중을 늘리고 있는 옵테인 메모리 라인에 활용될 수 있을 것으로 기대된다고 함

3분기 매출 비중에서 보면 알 수 있듯이 IRIS는 아직 실적으로 이어지지않고 있었으나, 23년 상반기 내 주요 고객사에 출하하기로 결정되었음. 출하가 결정되었다는 건 테스트를 통과했다는 것이고 23년부터 매출로 인식이 될 것이므로 넥스틴의 매출은 한단계 점프할 예정(인텔과 협업을 통해 개발한 것으로 미루어 인텔이 주요 고객사 중 하나일 가능성 높음)

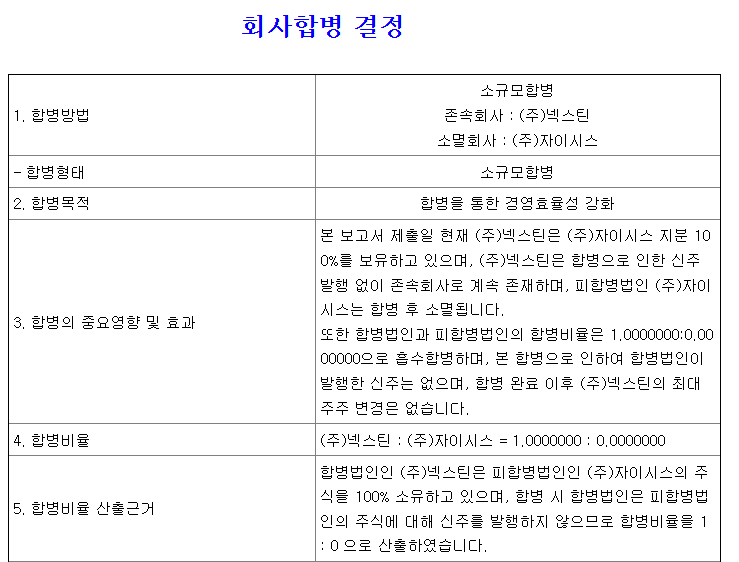

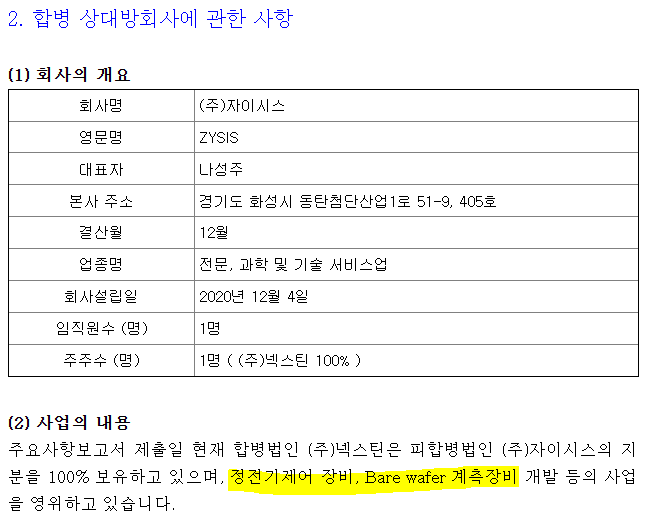

EUV 공정용 미세 정전기 제거 장비 세계 최초 개발!! 레스큐

자이시스가 가지고 있던 정전기 제거 기술을 22년 5월 회사합병으로 가지고 왔다

임직원이 1명인 기술만 가지고 있던 회사???

현재 경쟁자가 없는 고부가 제품으로 이르면 올 연말부터 매출이 발생할 수 있음

올해 상반기부터 고객사와 양산 평가를 진행할 계획으로 장비를 테스트 중에 있다고 함

미세 정전기 제거 장비는 아이리스와 더불어 넥스틴의 새로운 매출 성장 동력이 되어줄 것으로 기대됨

EUV 공정에서 수율을 올리기 위해서는 정전기 제거는 필수

EUV 공정을 최초 개발하는 단계에서는 정전기 문제를 생각하지 못함. 하지만 막상 EUV 공정을 돌려보니 정전기가 수율을 감소시키는 상황이 발생. 넥스틴의 해당 장비가 이 문제를 해결할 수 있음

(정전기 제거 기술에 대해서는 특허 출원상태라 확인 불가)

세계 최초 개발이며 독점 공급이 예상되므로 영업이익율을 AEGIS와 비슷하게 50% 수준에 육박하지않을까 생각됨

정전기 장비는 팹당 20~30대정도 필요한 장비임. 고객사들은 메인 장비 회사와 협업하여 모듈로 들어가기를 희망하는 중

양상성능평가가 끝나면 어플라이드, 램리서치, TEL 등의 메인 장비 회사와 협의 진행 예정

22년까지 넥스틴의 CAPA는 30대. 공장 증설 완료하여 올해부터는 2배인 60대~70까지 생산 가능

작년 매출이 1,161억. 올해는 2,000억이상 가능

APS홀딩스 넥스틴 지분 24.15% 보유중

APS홀딩스는 넥스틴의 지주회사

APS홀딩스는 넥스틴을 비롯하여 디이엔티 15.7%, 제니스월드 46.98%, 코닉오토메이션 44.28%, AP시스템 25.42% 등의 지분을 보유 중

요즘 핫한 코닉오토메이션 시총 2,063억

AP시스템 시총 3,087억

디이엔티 시총 1,995억

넥스틴의 현재 시총은 5,596억

APS홀딩스가 정말 매력 넘치는 회사들을 많이 보유하고 있다는 생각이 들었음

APS홀딩스의 현재 시총은 2,688억

지주사는 어쩔 수 없이 평가가 박하지만...APS홀딩스가 보유하고 있는 회사의 면면을 보면 재평가 받아야 하는 지주사 아닐까 하는 생각이 듬(2차전지-디이엔티, 로봇-코닉오토메이션, 반도체-넥스틴)

독점적 지위의 KLA

KLA의 22년 실적

매출액 10.5B 달러(한화 약 13조 3,402억), 영업이익 2.98B 달러(한화 약 3조 7,860억)

KLA는 결함 장비만 제조하는 회사가 아님

칩, 레티클 제조부터 반도체와 관련된 종합 제조 회사라고 봐도 무방함

그 중 일부분인 결함 검사 장비를 독점하고 있는데 넥스틴이 점유율을 조금씩 가져오는 중

리스크

1. 수출 비중 60% 중 대부분이 중국향이라는 것이 걱정

(반대로 미중 반도체 규제에 따른 반사이익도 있음. 중국 내 미국산 사용 규제)

2. 반도체 장비주는 특히 싸이클이 심하다. 23년에는 대부분 감산을 하는 추세라 그게 걱정되는 부분

(다만, 넥스틴 대표의 말을 인용하면 워낙 M/S 자체가 적었기 때문에 불황에도 불구하고 매출 성장이 예상.

중국향 매출 증대, 반도체 외 디스플레이 등 다변화된 고객 확보, 아이리스가 23년부터 매출 인식 시작)

3. 23년 반도체 산업의 불황. CAPEX 감소?

(중국은 반도체 소비량이 지속 증가 추세라 추가 증설이 불가하다고 하지만 이건 조금 더 지켜볼 문제인듯)

투자포인트

1. 22년 10월 KLA는 미국 정보의 압박 속에 중국 내 장비 공급 중단을 발표

2. KLA 제외 시 유일한 경쟁사는 일본의 H사(히타치)인데 AEGIS2의 기술력이 훨씬 뛰어남은 물론 KLA와 유사항 성능을 발휘하는 것으로 파악(거기다 가격은 KLA의 절반 수준)

3. 지속적으로 들어오고 있는 수주잔고

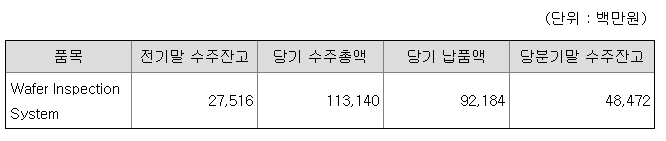

3분기말 수주잔고는 484억 수준

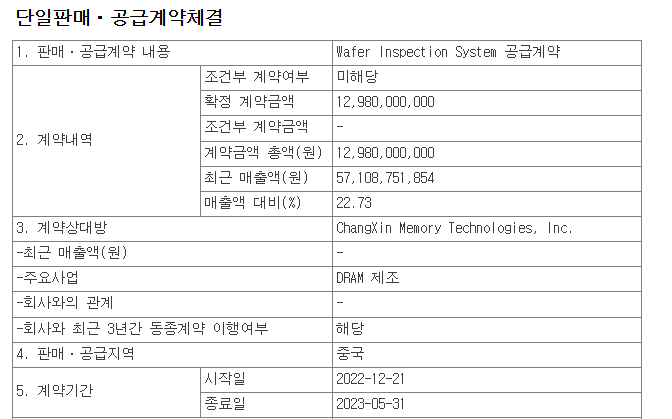

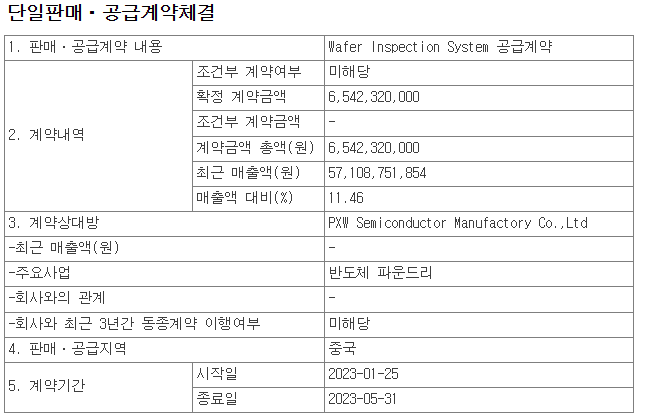

그 이후로 들어온 공시된 수주

약 130억

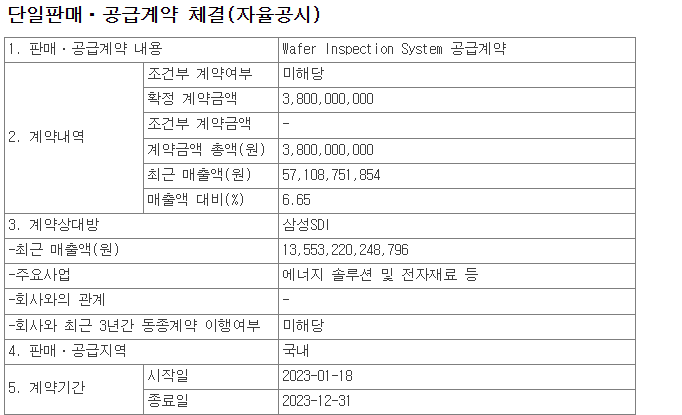

38억(삼성SDI)

약 65억

으로 수주잔고 484억 + 공시 수주 233억으로 717억 수준의 수주잔고.

4분기가 끝났으니 22년말 수주잔고는 보고서가 나오면 다시 봐야할 듯

4. 신규 고객사의 진입이 상당히 어려운 산업이다.

위에서 설명한 바와 같이 넥스틴이 완성한 이지스와 아이리스, 정전기 장비 레스큐는 쉽게 만들 수 있는 장비가 아니다. 특히 아이리스의 경우 인텔과 협업해서 만들었을 정도로 고도화되어있는 장비이다.

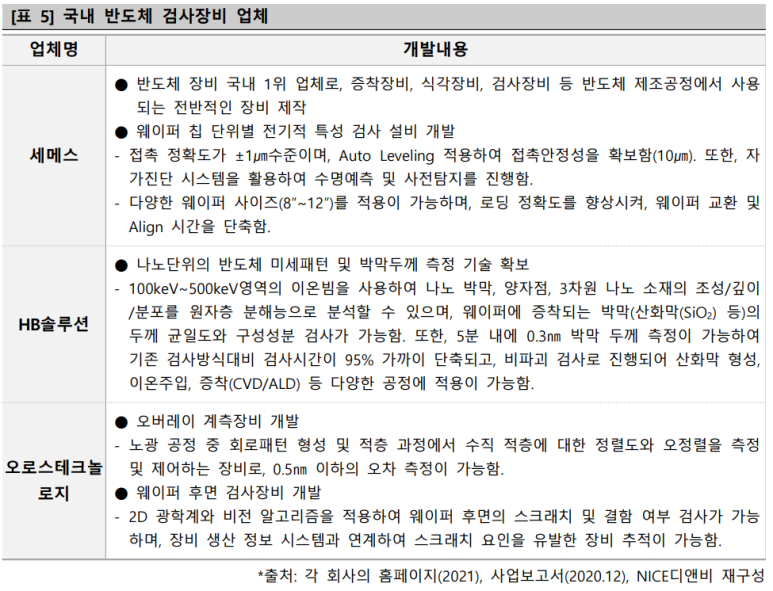

국내에서는 넥스틴의 독점이 당분간은 이어질 것으로 보인다. 하지만 아래에 기술되어있는 국내 기업들의 도전은 분명 주시해야할 부분이다

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.