실적 공시 시즌이 되면 가장 좋은 것 중 하나는 새로운 좋은 기업을 발굴하게 된다는 것입니다.

오늘 실적 공시한 기업들 중 제 눈에 띈 기업은 HRS라는 회사였는데요.

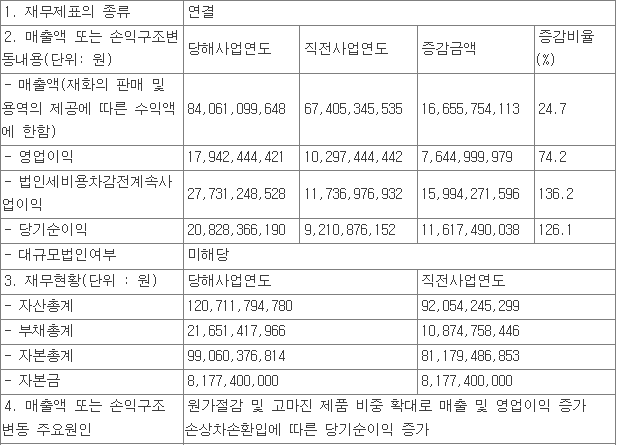

매출액은 전년 대비 24.7%, 영업이익은 74.2%, 당기순이익은 126.1% 상승하는 모습을 보여주었습니다.

그래서 궁금해졌습니다. HRS라는 기업은 무엇을 하는 회사일까?

이번 주말은 HRS(이하 동사)나 공부하면서 보내보자. 1주일 1기업 톺아보기는 해야 내 스스로에게 미안하지않지 라는 생각으로....

제일 아래쪽에 해당 기업의 리스크라고 생각되는 부분을 기재하였는데요. 제가 공부를 하면서 작성을 하다보니 제 글의 오류를 찾게 되었습니다. 그러니 꼭 중간에 이 기업 좋네! 하고 끝내지마시고 차라리 중간글을 읽지않으셔도 좋으니 마지막 리스크는 읽어봐주시길 바랍니다.

동사의 사업 분야는 딱 한마디로 설명을 할 수가 있네요. 바로 실리콘 고무 사업입니다.

다양한 실리콘 고무 제품을 제조하고 있는데요

위 사진과 같은 실리콘 고무 제품을 생산하는데 다른 기업과의 차별화를 위해 "다품종 소량생산" 방식을 통한 차별화된 기술 및 생산 전략을 펼치고 있습니다.

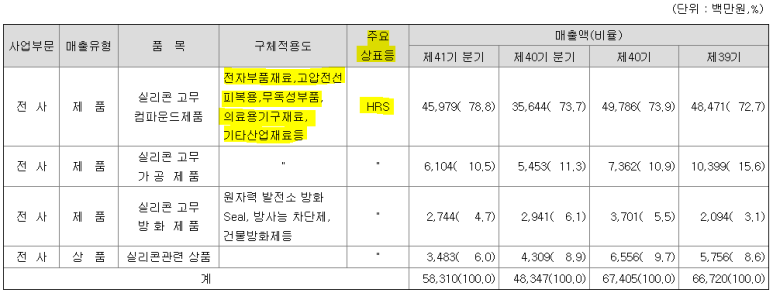

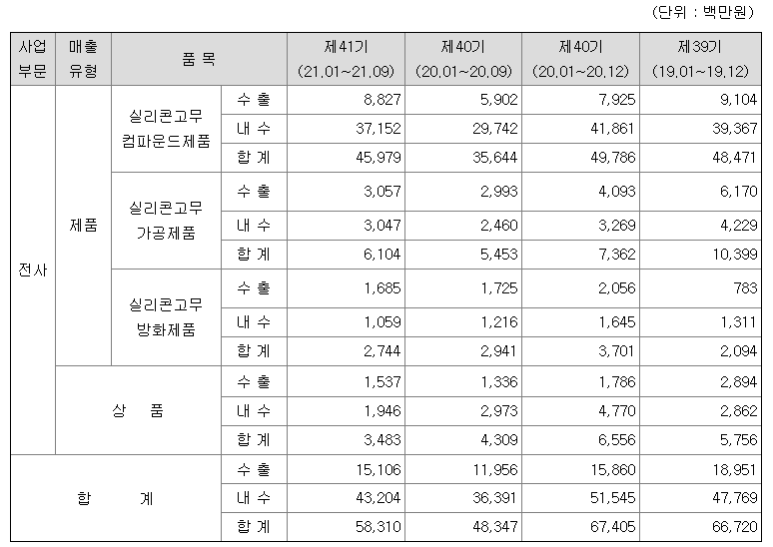

사업부문별 매출 비중을 보시면 실리콘 고무 컴파운드가 80%에 육박하는 매출 비중을 가지고 있습니다.

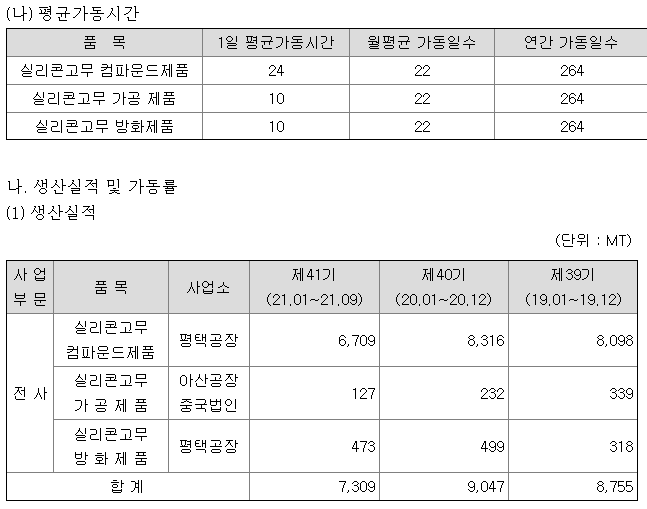

매출 비중에 걸맞게 실리콘고무 컴파운드 제품은 24시간 공장에서 풀가동되고 있음을 확인 할 수 있습니다.

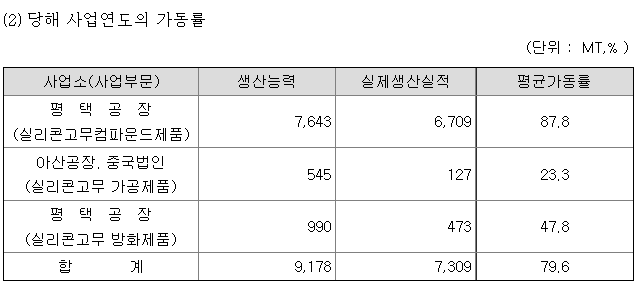

공장별 가동률은 평택 컴파운드 파트가 가동률이 높은 상태고 아산, 중국은 가동률이 아직은 낮은 상태네요

한국시장 점유율은 동사가 2위에 위치하고 있는데 A사는 KCC실리콘으로 추정됩니다.

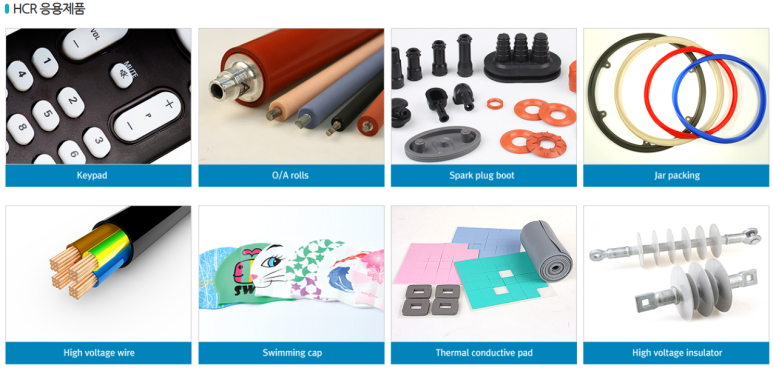

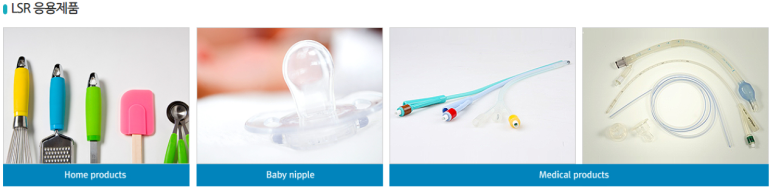

동사의 주요 사업분야는 HCR(High Consistency Silicone Rubber), LSR(Liquid Silicone Rubber), RTV(Room Temperature Vulcanization) 실리콘, SS(Silicone Sheet), PSA(Pressure Sensitive Adhesive), 화장품 및 생활용품 분야 등으로 구성되어 있습니다.

쉽게 그림으로 이해해보겠습니다.

HCR(고상실리콘)

LSR(액체 실리콘 고무)

RTV(상온 경화형)

SS(실리콘 시트), PSA(압력민감접착제)

이외에도 불소실리콘, 광투명접착제, 종이이형제, 하드코팅, 방열 몰딩/방열 테이프 등 다양한 사업 분야를 가지고 있네요

실리콘이 과연 우리 생활에 얼마나 사용될까?

저희가 느끼지 못하고 있었지만 위 제품 설명에서 알 수 있듯이 정말 다양하게 생활에 스며들어있음을 알 수 있습니다.

제가 본 동사의 가장 큰 강점은 아래의 3가지입니다.

1. "다품종 소량생산" 방식

2. 차별화된 품질과 기술력

(이건 직접 확인된건 아니라서 얼마나 차별화된건지 검증할만한 자료를 찾아봐야할 것 같네요)

3. 의뢰받은 요구 제품을 1주일 내 샘플 제작 및 공급할 수 있는 운영 능력(해외 선도기업은 수주가 걸림)

제가 본 동사의 가장 큰 성장성은 아래의 2가지입니다.(크게 신사업 분야의 성장 기대라고 할 수 있습니다)

1. 화장품 분야의 실리콘 소재 - Emulsion(안정성 검증 완료-EWG 그린등급 획득)

EWG(Environmental Working Group), 그린등급(화장품 안정성)

2. 의료용 분야의 실리콘 소재 - DM(KGMP 승인 확보, 16년도 CFDA 승인 확보)

KGMP(Korea Good Manufacturing Practice, 한국 우수의약품 제조 및 품질관리 기준)

CFDA(China Food and Drug Administration, 중국식품의약국)

DM(Dental impression Materials, 치과용 인상재)

이외에도 자동차 부품용 소재인 내장용품 고방열 실리콘을 개발하여 제품화하였고, 이 제품은 검증 후 전기자동차 배터리 리드선으로 적용되었으며 전기자동차 시장의 성장에 맞춤 소재로 대응하기 위해 지속적인 연구 개발에 있습니다.

항상 강조드리지만 저는 회사의 재무 구조, 그 중에서도 부채나 전환사채 등을 중요하게 보는 편인데요

당사는 제가 아는 지식선에서는 재무 구조가 꽤 건전한 상태입니다.

간단하게 네이버 금융으로만 살펴보자면,

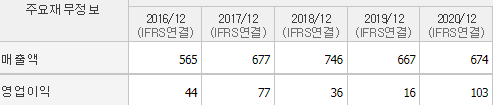

16년부터 20년까지 부채비율은 50%를 넘은 적이 없고 최근에는 15%도 되지않을만큼 건전한 상태입니다.

영업이익률이 상당히 좋지 않았는데 20년 15.28%를 시작으로 오늘 발표한 21년 실적 기준으로는 21.34%의 훌륭한 영업이익률을 보여줬습니다.

20년 매출액 674억, 영업이익 103억, 영업이익률 15.28%

21년 매출액 840억, 영업이익 179억, 영업이익률 21.34%

오늘 실적이 워낙 잘 나오다보니 좋지 않은 장에서도 7.94%가 오르는 모습을 보여줬는데요

현재 시총은 1,200억으로 오늘 발표한 당기순이익 기준 EPS는 1,273원이니 PER 5.76배 수준에 불과한 상태입니다.

그렇다고 또 무턱대고 매수하는 것은 절대 절대 금지!!!!

제가 당사를 공부하면서 챠트를 보다가 문득 궁금한 점이 생겼는데요

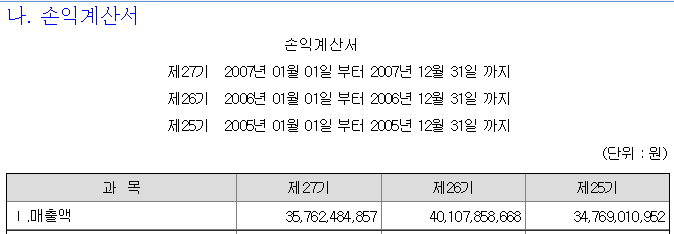

과연 07년도에 얼마의 매출과 영업이익을 보였길래 최근 도달한 10,000원대의 챠트 급등을 보여줬을까 였습니다.

매출은 오히려 줄었고....16년 매출이 급등해서 그 기대감이 반영되었을까요? 생략했지만 영업이익도 당연히 좋지 않습니다.

그나저나 06년에 400억 벌었는데 21년에 840억이라....이거 성장했다고 봐야하는거 맞나라는 의구심이 들어버리네....15년만에 매출 2배 성장..

오죽하면 주가 급등에 따른 조회공시요구도 있었는데 주가 급등에 영향을 미칠만한 사항으로 진행 중인 것은 없다고 답변을 했네요

공시에도 나와있었지만 HRS가 급등할 수 있었던 트리거가 되는 것은 딱 이거 하나입니다.

결국 테마성, 단발성으로 올랐던 주가가 아니었나라는 판단이 듭니다.

그렇다면 지금의 주가는 확실히 실적에 기반한 주가의 흐름이라는 생각이 드는데요.

최근 1만원대를 돌파하지못하고 내려온 것은 07년도에 급등했던 매물벽을 소화하지 못하고 내려온 것으로 보입니다.

그렇다면......

HRS의 주가는 21년의 매출을 근거로 앞으로 추가적으로 더 성장할 것이냐?

우리의 생활에 실리콘 고무제품은 필수적인 제품인가? 없어서는 안되는가?

내년에 매출 1,000억 달성을 할 수 있을까?

HRS는 투자를 고민하게 만드는 몇가지 우려스러운 리스크가 보였는데요

일단 첫번째는 제가 계산했던 EPS 1,273원에는 함정이 있었다는 것입니다.

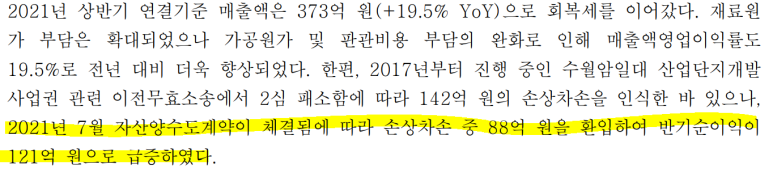

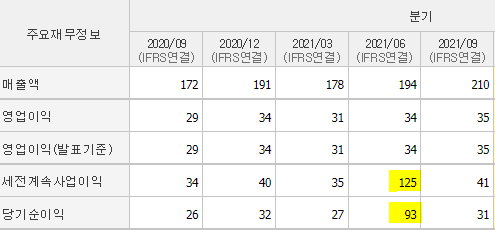

자산양수도계약 체결에 따라 88억이 환입되면서 반기순이익이 갑자기 급증을 했습니다.

제가 EPS를 계산할 때 21년 당기순이익 208억을 기준으로 계산을 했는데 이 중 88억은 단발성이라는 것입니다. 88억을 제외한 당기순이익은 120억이니 EPS는 735원이 되고 그렇다면 현재 HRS의 PER은 10배입니다. 위에서 계산했던 5.76배는 단발성 이익에 기인한 계산의 오류네요.

두번째는 실리콘은 원재료를 해외업체에 전적으로 의존하고 있어 제조원가가 높고 제품의 가격 안정성이 확보되기 어렵다는 것입니다.

즉, 원가의 상승이 일어나면 자연스럽게 이익률은 하락을 할 것이고 그럼 18,19년도에 보여주었던 2%, 4%대의 이익률로 하락할 수도 있다는 것입니다. 특히 최근 원재료 가격이 지속적으로 상승하고 있으니 이는 더욱 우려되는 상황입니다.

주담통화를 통해 확인을 해봐야겠지만 만약 원재료 가격 상승을 제품 단가에 그대로 반영시킨다면 크게 걱정할만한 리스크는 아닐 수 있습니다.

세번째는 국내 시장에서는 2위의 기업이지만 글로벌적으로는 아직 미약한 기업이라는 것입니다.

실리콘 시장에서 세계 주요 기업은 Dow Chemical(미국), Wacker Chemie(독일), BASF(독일), Shin-Etsu(일본) 등이 있으며, 국내 기업은 KCC실리콘 다음으로 동사가 꼽히고 있으며 이 외 한국바이오젠 등 다수 기업이 참여하고 있습니다.

HRS의 수출 비중은 21년 3분기 기준 25.9%에 불과합니다. 꾸준히 성장하는 모습을 보여줘야하는데 19년 대비 오히려 하락한 모습입니다.

여기까지 HRS를 공부한 내용을 마칩니다.

투자는 항상 본인의 결정이니 신중하게 판단하시길 바랍니다.

성투하세요~!!!!

#HRS #에이치알에스 #실리콘관련주 #실리콘고무 #KCC실리콘

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.