정부에서도 태양광에서 풍력으로 지원을 더 하겠다는 발표했고 해상풍력은 신재생에너지로 가는데 필수 재생에너지라고 생각합니다. 너무 올라있어서 선뜻 손이 가지는 않지만...

씨에스윈드 NDR 후기: 환골탈태(換骨奪胎)

▶️ 3분기 영업이익, 시장 기대치 부합

- 3분기 실적은 매출액 3,231억원(QoQ -1%, YoY 51%), 영업이익 202억원(QoQ 5%, YoY 58%)으로, 영업이익은 키움증권 추정치(218억원) 및 시장 컨센서스(212억원)에 부합

- 1) 작년에 신규 인수한 미국 법인은 고객사향 물량의 확대, 포르투갈 법인은 생산 비효율성 개선으로 수익성이 개선된 것으로 추정.

2) 터키 법인은 유럽 시장의 수요 확대 및 해상 운송비 상승으로 수혜를 입으며 수익성이 증가했을 것으로 보이며, 3) 환율 상승도 실적에 긍정적인 영향.

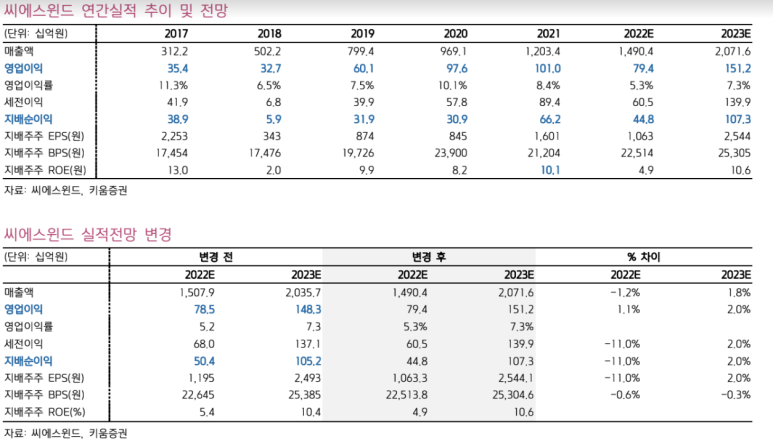

4) 세전이익 및 순이익은 환율 변화에 의한 일회성 외환차손 및 환산손실 증가로 부진. 5) 3분기까지의 누적 수주는 연간 목표였던 13억 달러의 59%에 해당하는 7.67억 달러로, 4분기에는 수주가 회복되겠지만 연간 목표에는 소폭 달성하지 못할 것으로 판단

▶️ 3.8조원 규모의 수주 발표. 본격적인 성장은 지금부터일 것

- 동사는 11/16 Siemens Gamesa와 2024년부터 2030년까지 3.8조원 규모의 해상풍력 타워를 공급하는 내용의 계약을 공시. 동사 사상 최대 규모의 수주 계약이며, 베트남 및 포르투갈 공장에서 생산하여 글로벌 전역으로 공급할 예정

- 동사는 이 외에도 Vestas, GE 등 타 터빈사와의 해상풍력타워 공급 협의를 지속. 해당 계약으로 동사는 2025년부터 큰 폭의 실적 성장이 전망되며, 해상풍력 시장에서 글로벌 1위 타워 업체로서의 지배력이 더욱 강화될 것

- 해당 수주 외에도 동사의 중장기 성장을 이끌 모멘텀은 풍부. IRA 법안 통과 후 2024년 이후의 미국 풍력 설치량이 급증할 것으로 예상. 법안 중 AMTC의 연간 900억 이상의 인센티브 수혜 및 증설로 내년부터 미국 법인의 매출액이 두 배 이상 증가할 것으로 전망

- 또한 동사는 글로벌 풍력 시장 확대 기조에 맞추어 미국 뿐 아니라 다양한 해외 법인들의 증설 및 투자를 검토하고 있어, 중장기 풍력 시장 확대를 대비할 계획

- 증설 및 법안 모멘텀, 동사에 우호적인 시장 및 정책 환경 등을 고려한다면 중장기적인 밸류에이션 프리미엄이 타당하다고 판단. 목표주가를 91,000원(Target P/E 39배)으로 상향하고 투자의견 Buy를 유지

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.