일단 8월 5일꺼부터 4일꺼로 거슬러 올라가보려고 한다. 목, 금에 일이 많아서 실적기업 공부에 게을렀다.

스스로 반성하면서 5일 실적발표 기업부터 공부 시작!

신세계I&C

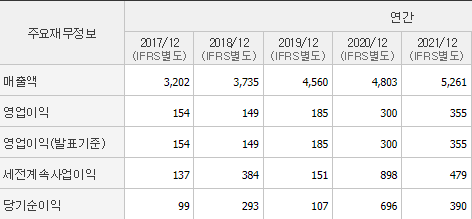

기업명: 신세계I&C(시가총액: 2,468억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 1,448억(예상치: 0억)

영업익: 120억(예상치: 0억)

순익: 99억(예상치: 0억)

** 최근 실적 추이 **

2022.2Q 1,448억 / 120억 / 99억

2022.1Q 1,282억 / 68억 / 60억

2021.4Q 1,436억 / 86억 / 138억

2021.3Q 1,326억 / 84억 / 77억

2021.2Q 1,332억 / 109억 / 101억

2분기 IR 자료가 없어서 1분기 IR로 2분기를 유추해본다.

2분기 매출 1,448억 / 영익 120억이라는 아주 좋은 실적을 보여줬다. 1분기에 1,282/69억 대비 매우 고무적인 결과이다.

동사의 IT서비스는 크게 시스템 운영(SM) 및 시스템개발/통합(SI), 클라우드, 디지털 공간 서비스, AI로 구분되며, 유통부문은 IT관련 장비 및 솔루션 유통, 각종 디바이스 IT기기 유통으로 구분된다.

매출과 영업이익은 매년 역성장없이 꾸준히 성장해오고 있는 상태이며,

영업활동 현금흐름도 나쁘지 않고 부채비율도 상당히 낮은 상태를 유지하고 있다. 흠이라면 내가 항상 중요하게 보는 영업이익률이 낮은 편이라는 정도이다.

현재 시총인 2,500억이 되지않는데 올해 상반기에만 188억의 영업이익을 달성한 것이고 하반기에 보수적으로 생각해서 1분기 실적 기준으로 120억만 나온다고 해도 영익은 300억을 넘어간다. 하지만 그정도 수준은 아니겠지... 작년에 355억을 했고 상반기에 186억으로 올해와 비슷한 실적을 달성했다. 하반기에도 160억에서 180억정도는 하지않을까? 영익에 비해서는 정말 좋은 실적이지만 성장을 하는 모습을 보여주지 못한다면 주가는 오르지 못할 듯..

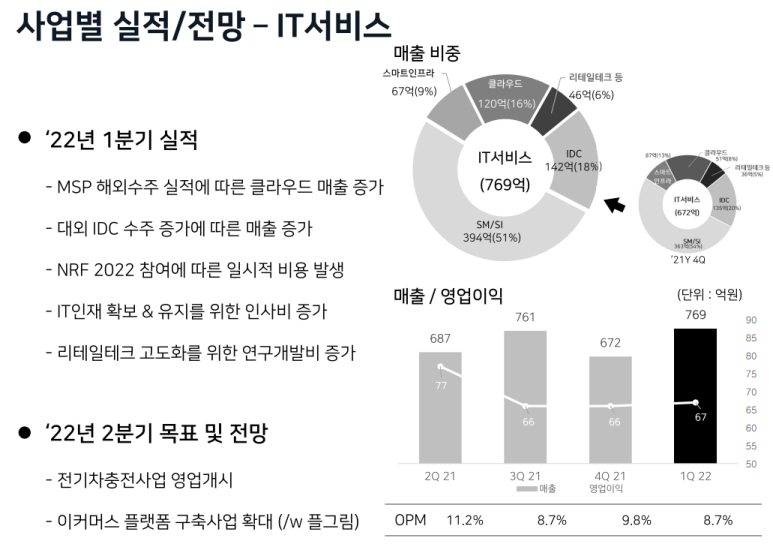

본론으로 돌아가서,

IT서비스를 보면

22년 1분기에 MSP 해외수주 실적에 따른 클라우드 매출이 증가했다.

MSP가 무엇인지 찾아보니, Managed Service Provider의 약자로 클라우드 기반 End-to-End IT서비스로 클라우드 인프라부터 컨설팅, 데이터 분석에 보안/트레픽 제어 등 처음부터 끝까지 모든 서비스를 제공하는 것을 말하는 것 같다.

대외 IDC 수주도 증가했다고 나와있는데 IDC는 다들 한번쯤 들어봤을 듯. 서버 컴퓨터와 네트워크 회선 등을 제공하는 시설. 음 그러니까 요즘은 회사에서 자기들만의 데이터센터를 가지려면 너무 많은 비용이 나가다보니 이런 시설을 빌려쓴다고 생각하면 된다.

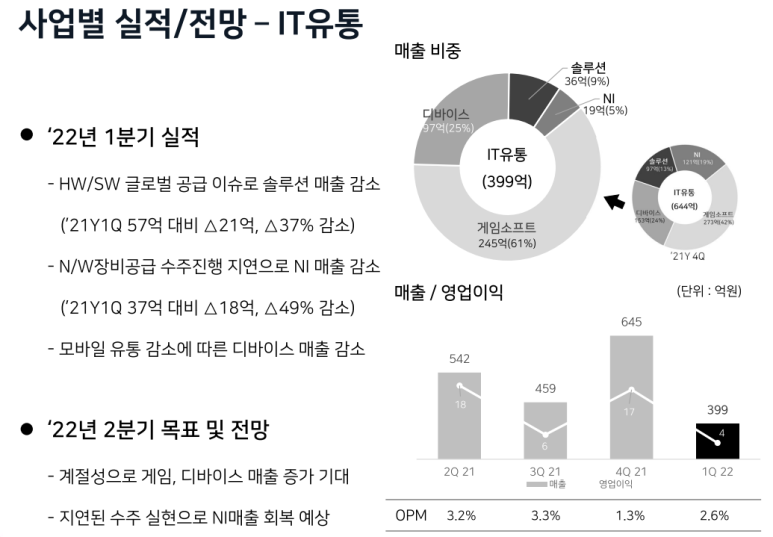

IT 유통은 HW/SW 글로벌 공급 이슈로 솔루션 매출이 감소했다고 나와있다. 21년 4분기 대비 245억이나 감소했다. 2분기에는 유통이 개선되면서 영익이 올라왔을까? 아니면 클라우드 서비스일까? 클라우드 서비스는 계속해서 성장할 수 밖에 없는 사업이라고 생각하므로 그쪽으로 한표 던져본다.

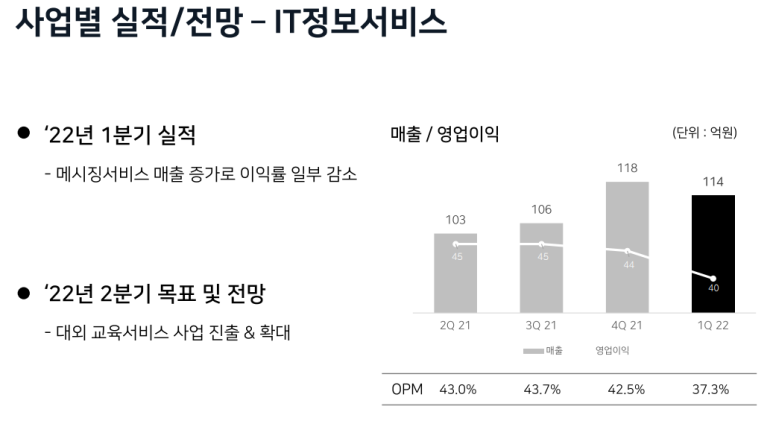

IT정보서비스는 그냥 위에 적힌데로...설명이 필요없을 듯

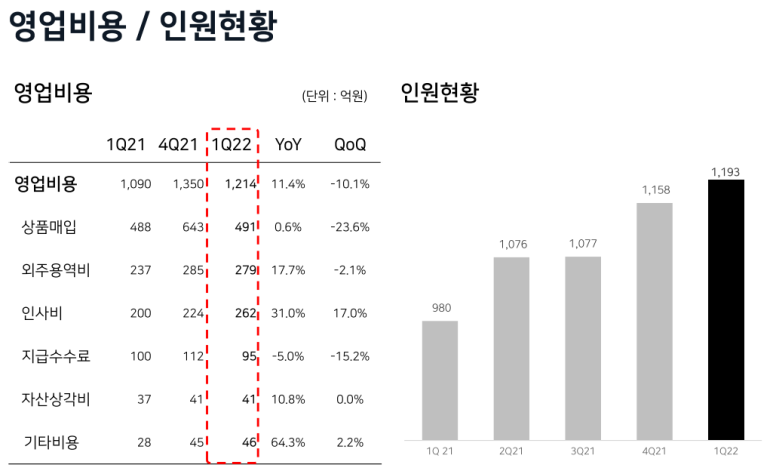

인사비는 계속 증가하는 중. 상품매입액은 줄어드네....음...

심텍홀딩스도 2분기 실적이 잘 나왔다. 하지만 한국 지주사는 투자 매력이 없어서 그냥 패스한다.

심텍홀딩스를 살거면 심텍을 사야지

기업명: 심텍홀딩스(시가총액: 1,838억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 4,775억(예상치: 0억)

영업익: 1,010억(예상치: 0억)

순익: 94억(예상치: 0억)

** 최근 실적 추이 **

2022.2Q 4,775억 / 1,010억 / 94억

2022.1Q 4,174억 / 807억 / 579억

2021.4Q 3,922억 / 753억 / 316억

2021.3Q 3,654억 / 488억 / 514억

2021.2Q 3,250억 / 312억 / 171억

아비코전자

기업명: 아비코전자(시가총액: 1,575억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 456억(예상치: 467억)

영업익: 59억(예상치: 38억)

순익: 41억(예상치: 0억)

** 최근 실적 추이 **

2022.2Q 456억 / 59억 / 41억

2022.1Q 424억 / 32억 / 33억

2021.4Q 382억 / -2억 / -2억

2021.3Q 378억 / 9억 / 6억

2021.2Q 370억 / 14억 / 21억

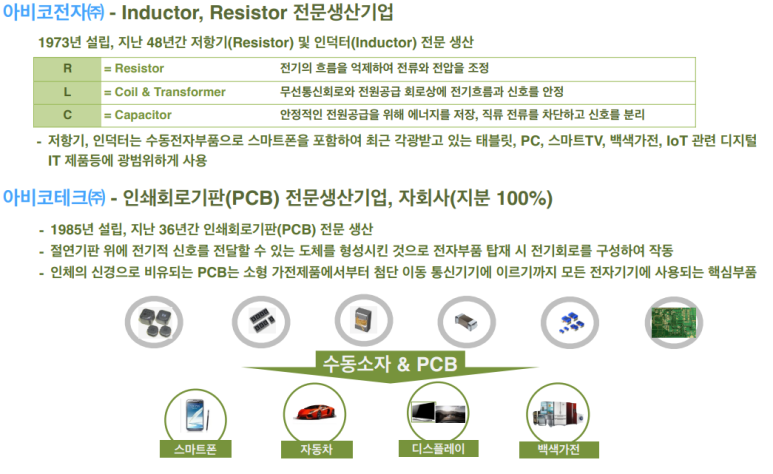

아비코전자는 73년 창립하여 저항기와 인덕터 등 수동전자부품을 제조해온 기업이다.

아비코전자의 22년 실적은 매우 눈길이 간다. 올해 상반기에만 벌써 91억의 영업이익을 달성하였는데 최근 5년간 최고 실적이 17년에 달성한 91억이기 때문이다.

다들 실적 좋은 기업은 어떻게들 이렇게 잘 아는지 주가는 꽤 높이 올라가있다. 엄청나게 상승하는 종목들에 비하면 별거 아닌거처럼 보일지도 모르겠지만

꾸준히 우상향 중에 있는 그림이다. 현재 시총은 1,575억이니 딱히 들어갈 자리로 보이지는 않는다.

22년 2분기 IR자료는 아직 나오지 않았는데 1분기 자료를 토대로 뭐하는 회사인지만 간략히 살펴보면

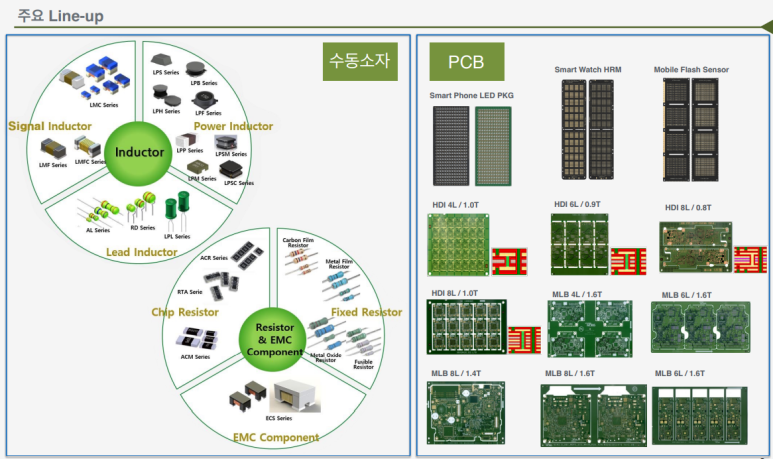

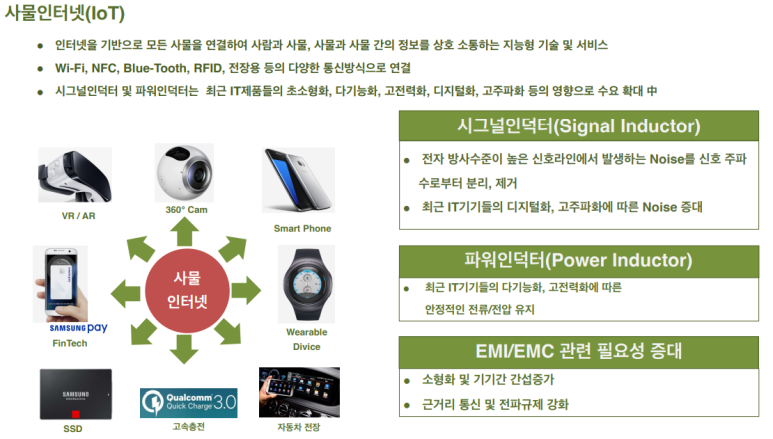

스마트폰이나 자동차, 전자제품 등에 들어가는 PCB를 생산하는 기업이라고 보면 된다. 주식 공부하는 분들이라면 FPCB라고 다들 들어보셨을텐데 여기서 F는 플렉서블, 즉 유연한 인쇄회로기판. 휘어지는 인쇄회로기판을 말한다. 그 전에 PCB가 있는 것이다.

주요 라인업을 보면 수동소자보다는 PCB가 중요한데 그림을 보면 PCB가 무엇인지 알 수 있다.

어디에 사용되는지 자세히 나와있다. 사실상 전기와 같은 에너지로 작동하는 모든 제품에는 들어간다고 생각해도 무방하다. 하지만 경쟁업체들의 실력이 워낙 쟁쟁하다보니 묻히는거겠지

자동차에도 PCB는 필수이다.

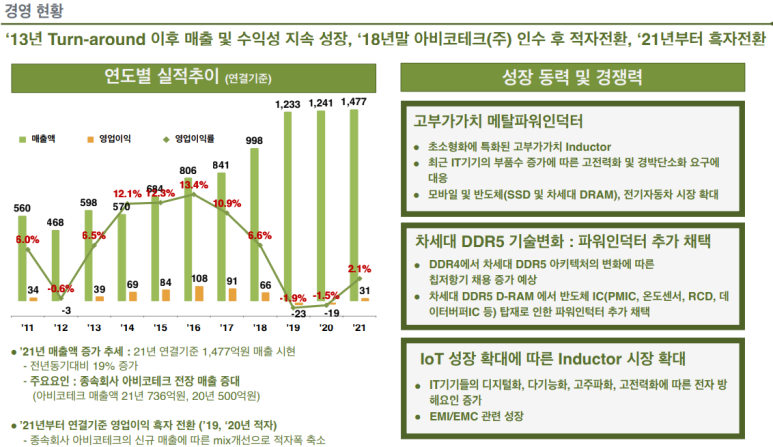

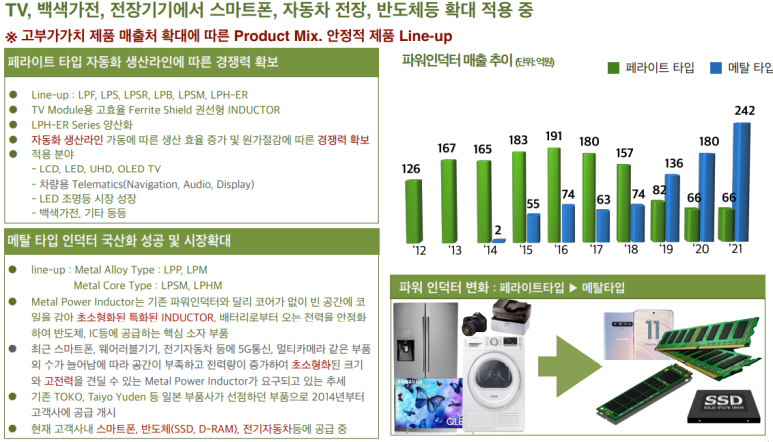

이 회사가 얼마나 힘들었는지 보여주는 그래프이다. 14~17년도까지는 두자리수 영업이익률을 보여준 적도 있고 역성장을 하다가 21년부터 드디어 흑자로 돌아서기 시작했다. 22년에는 16년도를 넘어서는 역대 최고 매출과 영익을 보여줄 듯 하나 이미 주가에는 반영된 느낌이다.

그 밑으로는 PCB의 성장성에 대한 자료들이 많이 올라와있는데 참고해서 보시길 바라면서 첨부만 하겠다.

CJ CGV

기업명: CJ CGV(시가총액: 8,951억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 3,185억(예상치: 2,698억)

영업익: -162억(예상치: -160억)

순익: -601억(예상치: -512억)

** 최근 실적 추이 **

2022.2Q 3,185억 / -162억 / -601억

2022.1Q 2,233억 / -549억 / -1,114억

2021.4Q 2,401억 / -439억 / -48억

2021.3Q 1,621억 / -775억 / -1,239억

2021.2Q 1,617억 / -573억 / -1,032억

딱히 설명이 필요없는 기업. 영화관으로 돈버는 기업인데 영화관이 안되니 매분기 마이너스다.

다만 적자 폭이 엄청나게 줄었다는 것에 한번쯤 관심만 두면 되는 기업니다.

전환사채도 너무 많고 해외에서도 적자고 여러가지로 어려움이 많은 회사이기에 언제 턴하는지 지속적으로 관찰하는 기업

롯데쇼핑

기업명: 롯데쇼핑(시가총액: 2조 7,440억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 39,019억(예상치: 40,082억)

영업익: 744억(예상치: 597억)

순익: 255억(예상치: -57억)

** 최근 실적 추이 **

2022.2Q 39,019억 / 744억 / 255억

2022.1Q 37,708억 / 687억 / 691억

2021.4Q 37,843억 / 1,093억 / -5,036억

2021.3Q 40,066억 / 289억 / 3,058억

2021.2Q 39,025억 / 76억 / -345억

이 기업도 성장성이 멈추다 못해서 오히려 역성장 중인 기업인데 한번쯤 보고 넘어가는 이유는 21년 최저 매출과 영익을 찍고 다시 올라가는 22년이 될 것인가가 중요하기 때문이다.

실적을 그대로 반영하고 있는 정말 정직한 주가의 흐름이다.

올 해 상반기에만 1,400억을 넘게 벌었고 현재 시총은 2조7천억 수준. 높은것인가? 낮은 것인가?

하반기에 상반기만큼 벌어도 2,800억인데...음...애매하다.

워낙 경쟁업체도 많고...매력이 딱히 느껴지지 않는다.

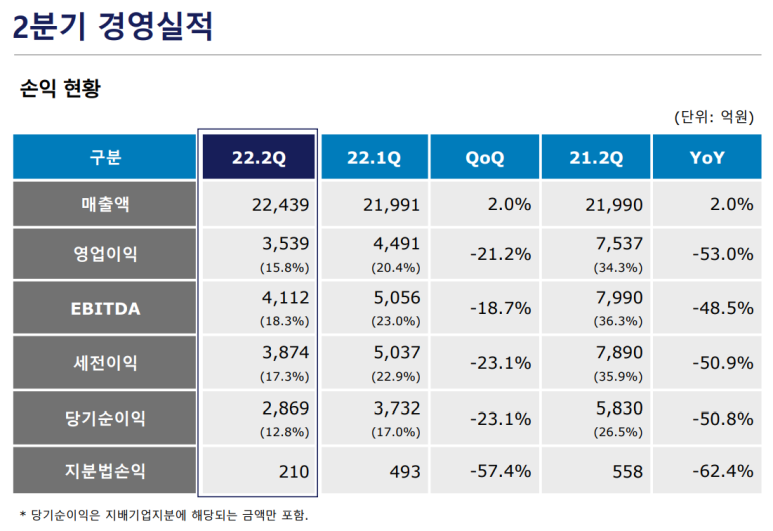

금호석유화학

기업명: 금호석유화학(시가총액: 3조 9,991억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 22,439억(예상치: 21,581억)

영업익: 3,540억(예상치: 3,486억)

순익: 2,869억(예상치: 2,664억)

** 최근 실적 추이 **

2022.2Q 22,439억 / 3,540억 / 2,869억

2022.1Q 21,991억 / 4,491억 / 3,733억

2021.4Q 21,720억 / 4,153억 / 3,023억

2021.3Q 22,363억 / 6,253억 / 6,046억

2021.2Q 21,991억 / 7,537억 / 5,831억

내 애증의 종목. 금호석유화학 ㅋ

아무리 피크아웃 찍고 내려온다지만 올해도 영익 1조5천억은 찍을거 같은데 시총이 고작 4조 수준. 너무 한거 아닌가?

올해도 최소 배당금 7천~10천원 사이는 줄 것 같은데 7천원만 잡아도 현재 주가 기준으로 배당수익률은 5.3%가 넘는다. 은행에 넣어놓는거 보다는 훨씬 낫지않나?

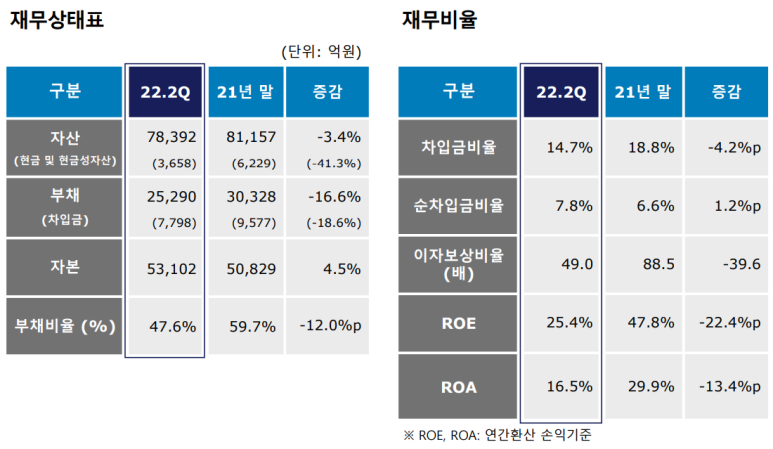

2분기 경영실적이다. 영업이익률 15.8% 당기순익도 2,869억이나 된다. 돈 잘번다. 금호석유화학은 크게 물려있고 가슴은 아프지만 최소한 걱정은 하지않는다. 절대 망할 기업 아니고 지속 성장 경영을 추구하고 있으며 배당도 잘 주는 회사이기 때문이다.

부채도 줄었네. 아이구 잘한다. 내 새끼..ㅋㅋㅋ

금호석유화학을 모두 투자하지않는 이유는 하나다. 피크아웃이기 때문이다.

맞다. 굳이 다른 사람들에게 투자하라고 권유할 수 있는 기업은 현재 아니라고 생각한다.

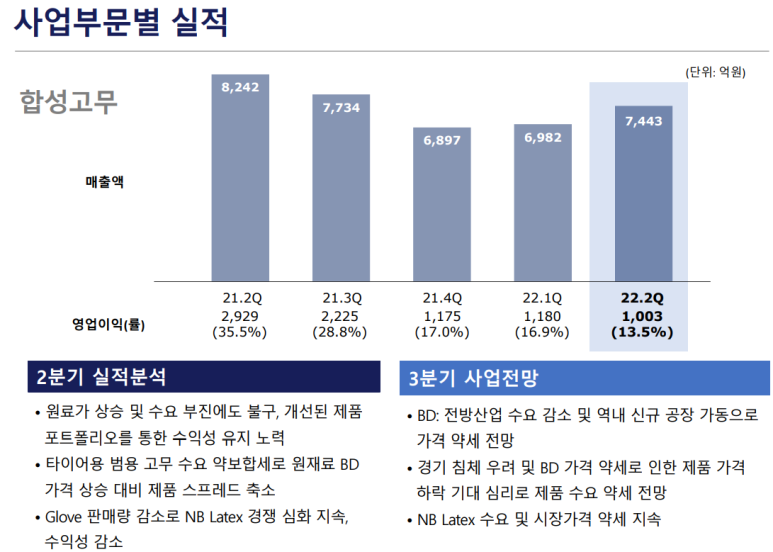

합성고무도 보면 원료가 상승 및 수요 부진에도 불구하고 개선된 제품으로 수익성 유지하려고 노력했다고 나와있고 타이어용 범용 고무도 제품 스프레드 축소되고 NB 라텍스 경쟁도 심화되고 3분기 전망도 좋지 않다.

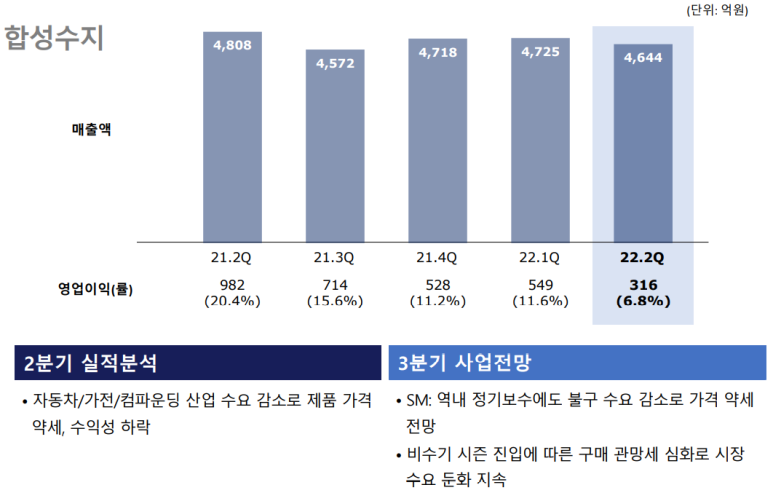

합성수지도 마찬가지다. 큰 하락은 없지만 전망이 좋지않다.

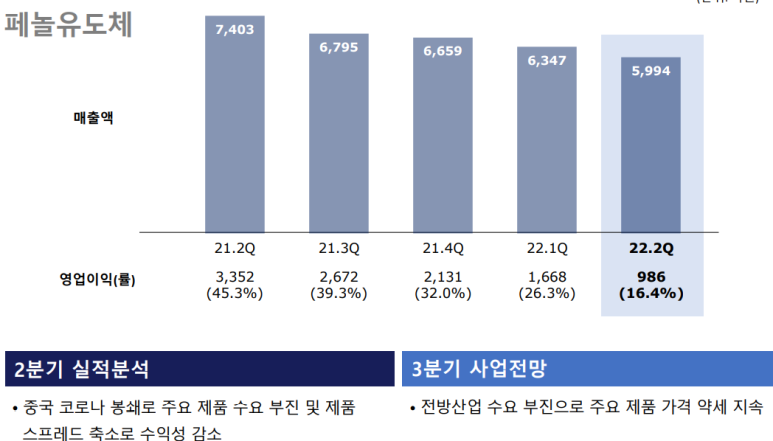

좋은게 없네. IR자료 정말 솔직하게 작성했네 ㅋ 어떤 노력을 해보겠다 이런건 없나?

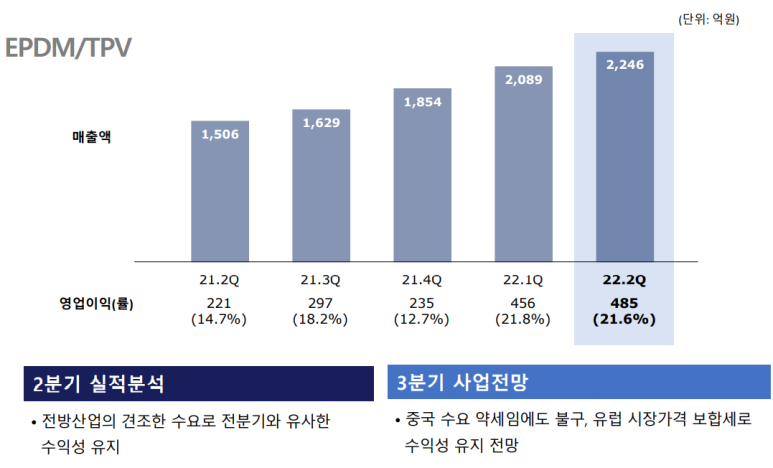

그나마 지속 성장하는 유일한 사업부문이다. 금호폴리켐에서 하고 있는 사업인데 EPDM도 고무의 일종인데 놀이터가면 바닥에 깔린 고무재질 그게 EPDM이다. TPV도 고무 대체제로 보면 된다.

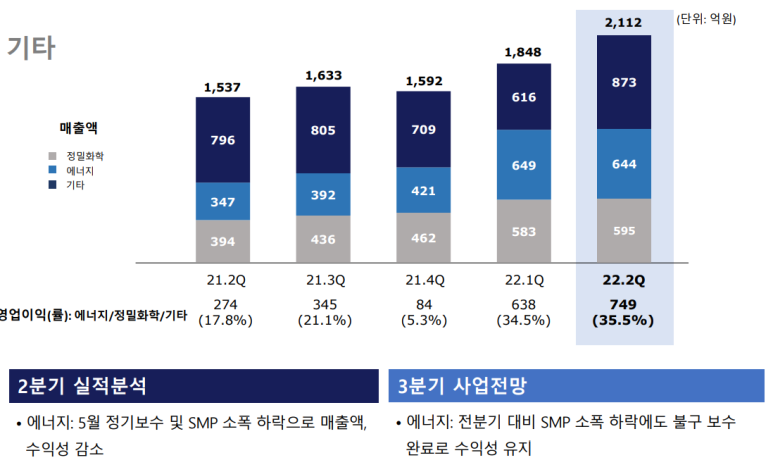

기타부문은 위와 같다. 그래도 기타부문이 2분기 실적을 견인했다. 영업이익률도 35%로 상당히 높다.

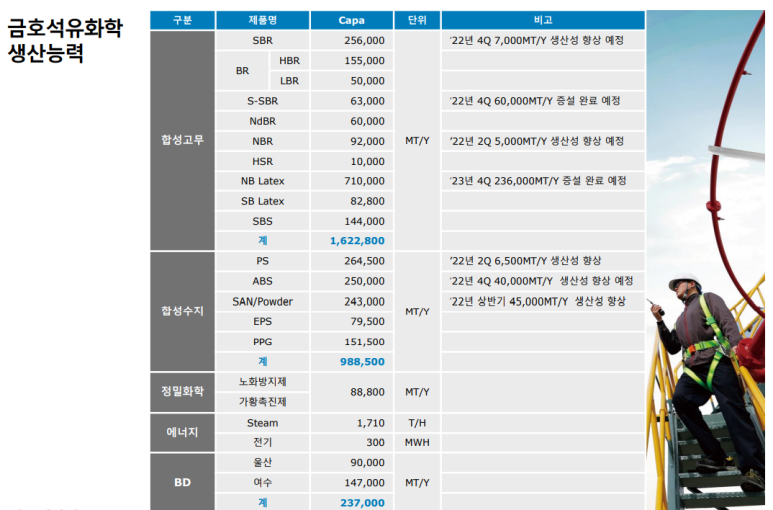

금호석유화학에 관심있는 투자자라면 알고있을 필요가 있는 금호석유의 생산능력

비고에 적힌 생산성 향상이 중요한 부분일 듯

보는 김에 계열사의 생산능력도 한번 보고..

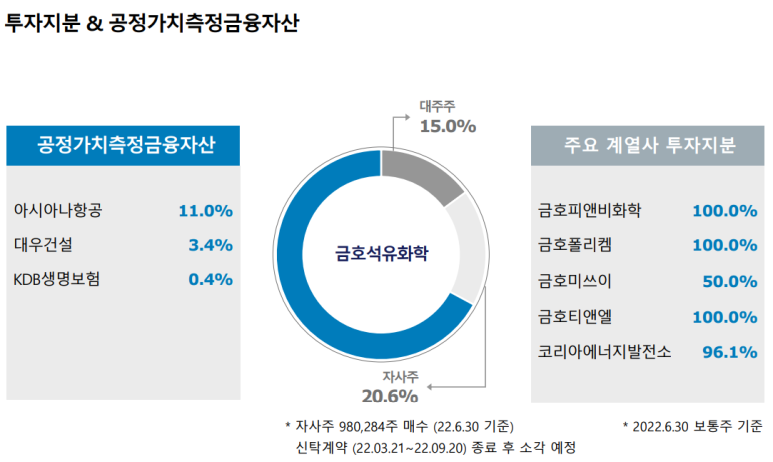

자사주 소각하기로 했었지. 9월 20일이후 소각되니 이 부분 참고할 필요가 있겠다.

아무리 전방이 좋지는 않지만 너무 저평가인 종목. 최소 20만원은 가야된다고 보는데...올해도 배당이나 받아야지 ㅋㅋ

코텍

기업명: 코텍(시가총액: 1,486억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 1,135억(예상치: 0억)

영업익: 62억(예상치: 0억)

순익: 112억(예상치: 0억)

** 최근 실적 추이 **

2022.2Q 1,135억 / 62억 / 112억

2022.1Q 906억 / 7억 / 20억

2021.4Q 674억 / -39억 / -123억

2021.3Q 518억 / -24억 / 23억

2021.2Q 484억 / -33억 / -22억

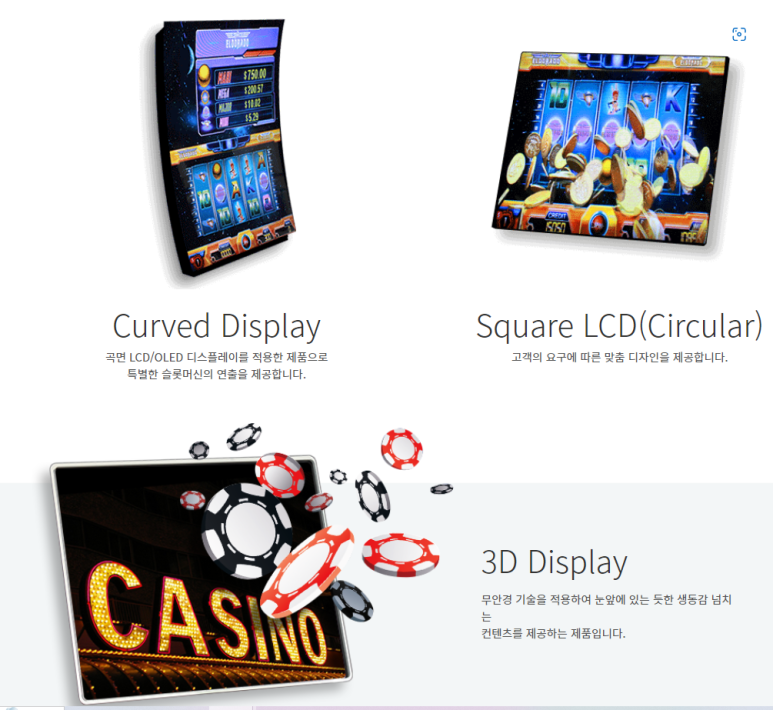

코텍의 사업은 단순하다. 정말 간단히 말하면 카지노, 전자칠판 등의 디스플레이 사업을 영위하고 있다.

특히 카지노 슬롯머신의 모니터 분야로 주가가 오르내린다.

이 기업에 관심을 가져야 하는 이유는 20년 코로나 발생 후 21년까지 적자였다가 22년 1분기부터 흑자로 턴했다는 것. 그리고 2분기에 드디어 62억이라는 영익을 달성했다는 것이다.

정상적인 매출과 영익으로 돌아간다면 최소한 영익이 330억이상은 나올 것이라고 보인다.

그렇다면 현재 시총은 1,486억이니 꽤나 괜찮은 자리에 있는 듯하다.

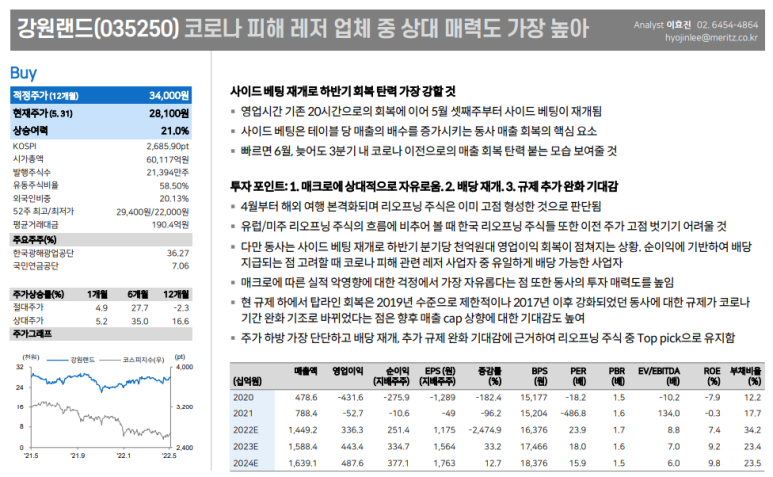

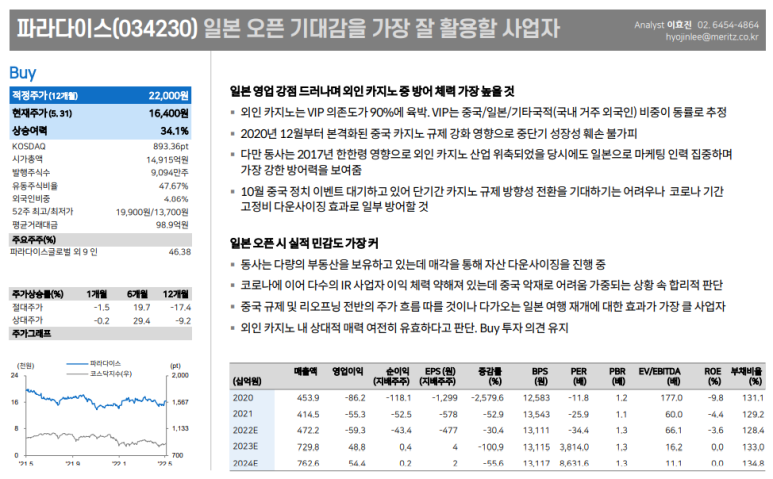

중요한 것은 카지노 사업이 얼마나 빨리 제자리로 돌아오느냐 일 듯. 그래서 코텍을 볼 때는 강원랜드, 파라다이스 등 연관 기업의 분석보고서를 함께 보면 도움이 된다.

6월에 나왔던 메리츠증권의 분석보고서

코텍이 만드는 디스플레이를 잠시 보자면,

카지노 관련 위와 같은 디스플레이를 만들고 있으며 이게 메인이다.

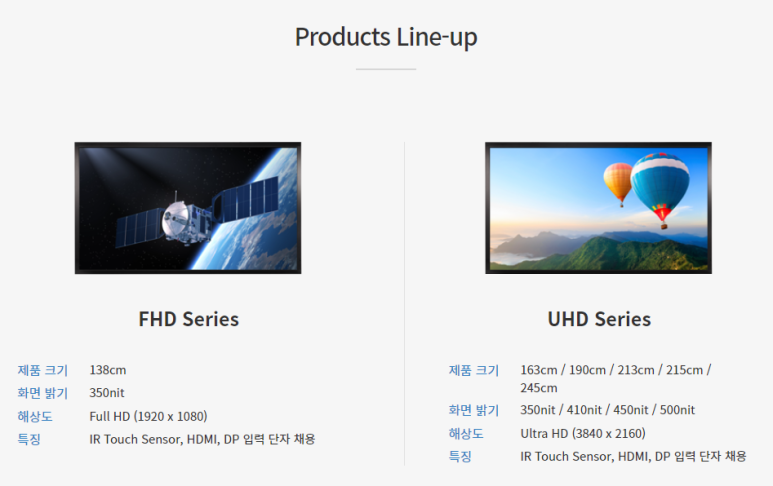

TV 디스플레이, IFP 디스플레이도 하는데 TV는 최근에 수요가 최악으로 치닫고 있다는 뉴스를 본 듯 하다.

의료쪽 전방 산업은 좋지않을까? 지금까지 억눌려있던 건강검진에 대한 수요는 더욱 늘어날 것이고 코로나로 인하여 더욱 건강을 신경쓰게 되고 있다. 병원은 코로나로 인하여 약 3년간 기계를 효율적으로 사용하지 못했으나 제품의 수명은 다가오기에 교체는 지속적으로 일어날 것으로 보인다.

그 외에도 Video Wall, Digital Signage, Outdoor Dispaly 등 다양한 산업에 사용되고 있다.

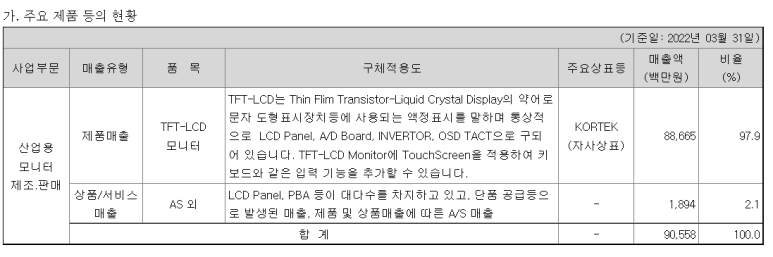

사업보고서는 간단명료하다. 산업용 모니터 제조,판매이고 모니터 매출액이 97.9%를 차지한다.

조심스럽게 예측해보자면, 그래도 최소한 50%의 업사이드는 기대해봐도 되지않을까 생각한다.

기업명: 롯데렌탈(시가총액: 1조 4,177억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 6,839억(예상치: 6,596억)

영업익: 794억(예상치: 723억)

순익: 405억(예상치: 337억)

** 최근 실적 추이 **

2022.2Q 6,839억 / 794억 / 405억

2022.1Q 6,480억 / 705억 / 351억

2021.4Q 6,140억 / 623억 / 287억

2021.3Q 6,115억 / 729억 / 385억

2021.2Q 6,083억 / 611억 / 278억

롯데렌탈도 잘 나오긴했는데 솔직히 앞으로도 잘 나올지 모르겠다. 그냥 비슷한 수준일 듯. 그렇게 매력을 느끼지는 못해서 일단 거른다.

#신세계inc #심텍홀딩스 #아비코전자 #cjcgv #롯데쇼핑 #금호석유화학 #코텍 #롯데렌탈 #IR #2분기실적발표

#신세계inc_IR #심텍홀딩스_IR #아비코전자_IR #cjcgv_IR #롯데쇼핑_IR #금호석유화학_IR #코텍_IR #롯데렌탈_IR

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.