🥇FSN(214270)

반기보고서 (2025.06)(연결)

※ 잠정실적 공시 존재

[매출] 721 억원

QoQ(%) : -16.4

YoY(%) : 25.6

[영업] 94 억원(연중 최고)

QoQ(%) : 130.2

YoY(%) : 흑자전환

[순익] 45 억원

QoQ(%) : 22.9

YoY(%) : 흑자전환

OPM(%) : 13.1

NPM(%) : 6.3

PER(영업) : 3.2

PER(순익) : 6.6

25.2Q 721 억 | 94 억 | 45 억

25.1Q 863 억 | 41 억 | 37 억

24.4Q 831 억 | 14 억 | -566 억

24.3Q 867 억 | 29 억 | 1.00 억

24.2Q 574 억 | -12 억 | -23 억

※ 시총 : 1,207 억원

※ 현재가 : 2,845 원

※ 2025-08-14 16:47:22

공시링크 (http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250814003736)

※ 지배기업 소유주 귀속 당기순이익

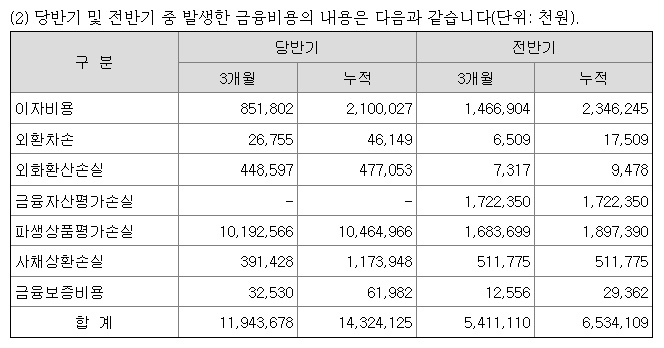

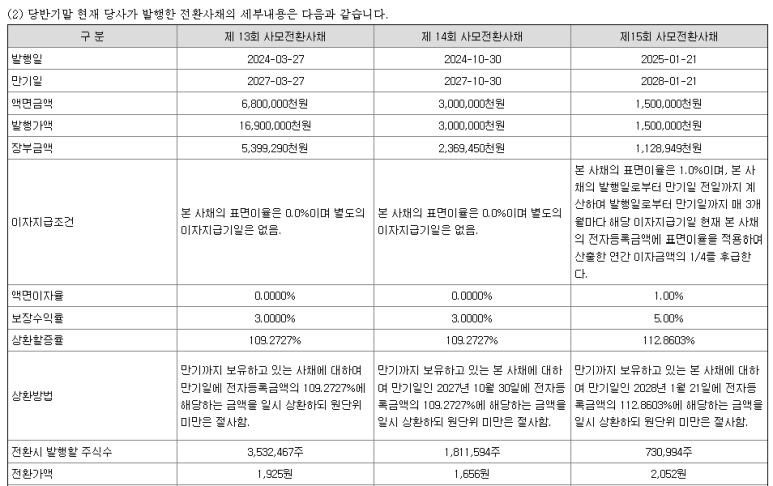

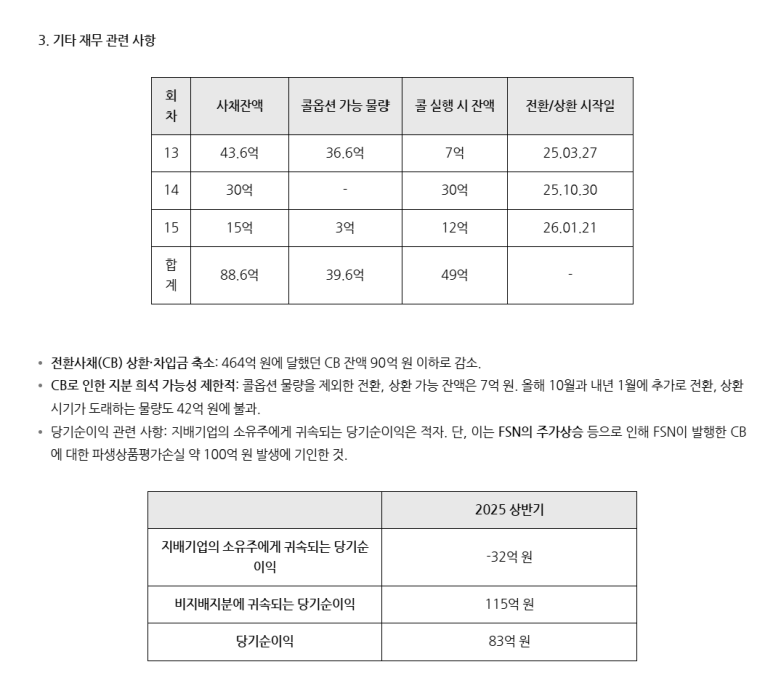

① 파생상품평가손실 발생

2Q 주가 상승으로 금융비용(CB 평가손실) 100억 발생

별도 기준 당기순이익 -62억, 연결 기준 45억으로 하락 및 지배기업 귀속 순이익에도 영향을 미쳐 적자

관련해서 작성 해놓고 반기보고서 올라오면 마지막 체크하고 포스팅 할 생각이었는데 사측에서 더 상세히 작성해서 갈음하도록 하겠다

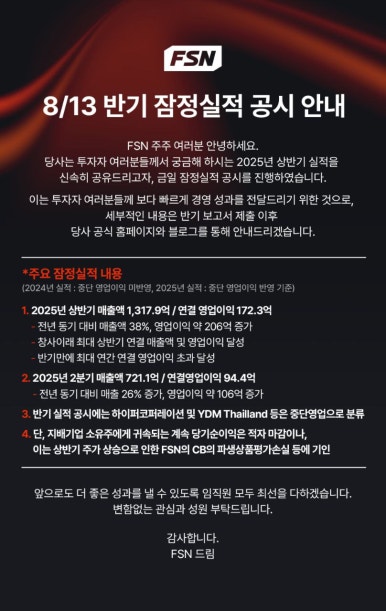

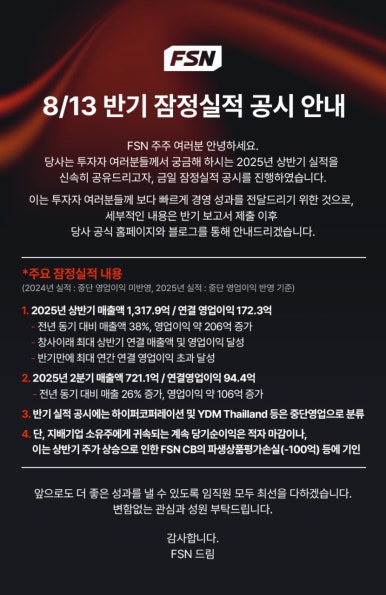

※ 틀린그림찾기

어제 잠정 실적 발표 이후 공식블로그에 처음 올라왔던 왼쪽 포스터

그다음 장마감 이후 파생상품평가손실(-100억)이란 문구가 추가

오늘 'FSN 2025년 상반기 실적 안내' 포스팅까지

"파생상품평가손실 아니면 귀속당기순이익 83억으로 완벽한 턴어라운드이다!"라는 의미로 보인다.

확실히 과거와 다르게 IR에 신경을 쓰고 있다고 느껴진다

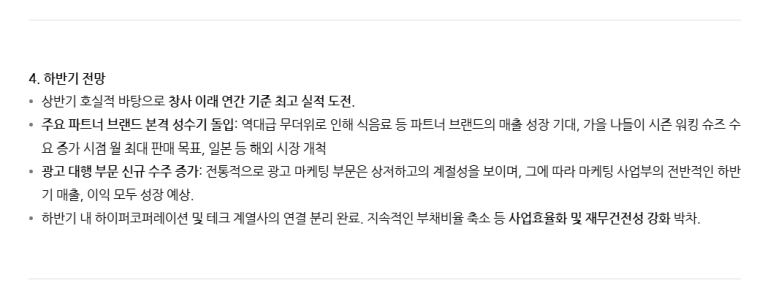

※ 하반기 전망, 하이퍼코퍼레이션 분리

상반기 뿐만 아니라 하반기에도 성장 추구, 핵심 브랜드 르무통의 성수기인 하반기

다른 부문도 하반기가 성수기로 전반적인 매출, 이익 성장 예상

그리고 하이퍼코퍼레이션의 연결 분리

납입일 9월 말, 상장일 10월 중순으로 늦어도 4Q에는 분리되어 더 이상 악영향을 미치지 않을 것

※ 9할 9푼 9리의 생각

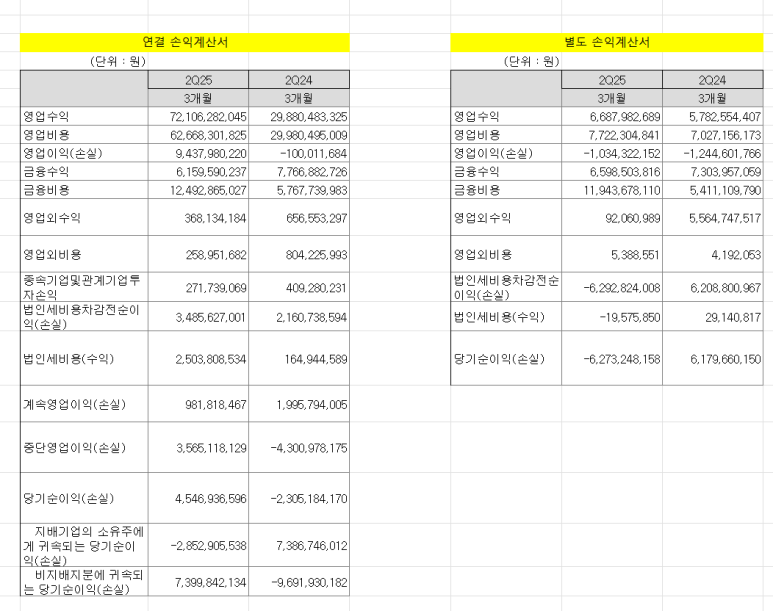

본인도 어제 실적을 확인하고나서 이제 완벽히 턴어라운드 했구나! 생각보다 빠르다 싶었다. 특히 연결 손익 OPM 13%를 수치를 보고, 부스터즈의 OPM이 궁금했는데 오늘 반기보고서를 보니 20%를 상회하는 모습이다

- 2Q25 연결 손익

매출액 721억, 영업이익 94억, OPM 13%, 당기순이익 45억, 지배기업 귀속 순이익 -28억

- 2Q25 연결 손익 (파생상품평가손실 제외시)

매출액 721억, 영업이익 94억, OPM 13%, 당기순이익 145억, 지배기업 귀속 순이익 72억

- 2Q25 별도 손익

매출액 66억, 영업이익 -10억, OPM - , 당기순이익 -62억

- 2Q25 별도 손익 (파생상품평가손실 제외시)

매출액 66억, 영업이익 -10억, OPM - , 당기순이익 38억

여기서 하이퍼코퍼레이션을 연결 분리하면 FSN 연결 손익 OPM은 더욱 상승할 예정이다.

아직 성장성이 한참 남아있는 기업

AI 산업과 광고 마케팅을 융합시킨 K 브랜딩 기업

연 매출 1,000억 이상 단일 브랜드를 소유하고 있는 기업

AI로 생산성 향상과 비용 효율화가 진행되는 사업을 영위하는 기업

연 매출 3,000억, OP 400억, NP 300억, 지배기업 순이익 150억

현재 시가총액 1,200억으로 지배 구조와 지분을 감안한 지배기업 귀속 순이익으로도 8배 가량

파생상품평가손실로 2Q에는 귀속 순이익까지 흑자를 내지 못해 완벽한 턴어라운드를 하지 못했지만

낮아진 CB 수준으로 앞선 주가 상승이 또 일어나서 평가손실이 발생하더라도 3Q에는 충분히 가능할걸로 보인다

한참 성장 중인 브랜드와 효율화된 본업으로 재무, 지배구조 개편이 끝난 FSN의 이익은 어디까지 늘어날까?

여유자금이 확보되는대로 다양한 형태의 주주환원을 시행할 준비한다는데 그럼 밸류에이션은?

상한가를 갔다가 다시 흘러내렸다가, +20% - 10% 롤러코스터를 태워도 기계적으로 매수할뿐 흔들리지 않는다. 내 눈에는 완벽히 턴어라운드 한 상황으로 당장 3Q부터 분기에 OP 120억도 가능해보이기 때문이다. 연간 OP 400 ~ 500억에 성장성이 한참 남아있는 기업을 1,200억에 준다는데 나는 마다하지 않는다

광고 마케팅을 위해 찾아오는 고객들 중에 가능성이 있어보이는 곳에 흘러들어오는 현금흐름으로 재투자를 하고 열심히 브랜딩하는 선순환이 이어진다면 자본 배치 측면에서 걱정하지 않아도 되는 기업이다. 거기다 근본있는 주주환원까지 이뤄진다면 과연 투자자들은 몇 배의 프리미엄을 주고 구매하려할까.

AI에 대해서 어려운건 모르고 어떤 기업이 수혜를 받는지, 좋아지는지 그게 광고 마케팅 회사라는 사실이 재미있다. 오프라인 -> 온라인으로 모든 소비 행태가 넘어오는 시대에 광고 마케팅 회사를 가진 브랜딩 기업이 할 수 있는 일이 많지 않을까. 엑시트가 아닌 [지분 투자 -> 연결 손익, 지배 순이익 인식] 형태로 상생하는 신박한 광고 마케팅 회사는 과연 22년, 23년, 24년과 같은 기업과 가치를 받을거같진 않다.

주식 관련해서 연락은 환영입니다. 편하게 연락 주시면 감사하겠습니다!

본 채널의 게시물은 단순 의견 및 기록용도이며, 매수-매도 등 투자권유를 의미하지 않습니다.

해당 내용은 언론보도, 관련 리포트 등을 참고하여 작성자 본인이 판단하여 작성한 자료로 전문성을 담보하지 않으며 제시된 자료들이 사실과 일치하지 않을 수 있습니다.

또한 해당 게시물의 내용은 어떠한 경우에도 게시물을 읽은 사람의 투자결과에 대한 법적 책임 등의 판단 근거로 사용될 수 없습니다. 매매에 따른 손실은 거래 당사자의 책임입니다.

본 채널에 언급된 모든 종목들은 작성자 또는 작성자의 가족 및 지인 등이 보유했을 수 있으며 언제든지 예고없이 매수, 매도할 수 있습니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.