효성중공업 주가 전망에 대해 남겨보려고 한다.

시총은 약 8조인데

벌써 황제주가 코 앞이다.

삼양식품도 이미 황제주인데

시총이 9조를 넘은 것을 보면 정말 대단하다.

효성중공업의 경쟁력 짧게..

미국 내 유일한 765kV 초고압 변압기 생산 능력을 갖춰

북미 원전 및 AI 데이터센터와 같은 대형 수요처에 즉각 대응 가능함.

짧은 리드타임과 높은 마진 구조를 지닌 GIS 기술력을 바탕으로,

고부가 장비 중심의 제품 믹스 전환에 성공.

글로벌 전력 인프라 확대 수요에 맞춘 CAPA(생산능력) 확장과 지역별 맞춤형 대응 전략으로,

지속적인 수주 경쟁력 유지.

초대형·초고압 변압기를 써야 하는 이유..

1. 전기 손실을 줄이기 위해서

→ 전기는 멀리 보낼수록 손실이 생기는데, 전압을 높이면 전류가 줄고, 손실도 줄어듦. 그래서 초고압이 필요.

2. 수백 MW급 대용량 전력을 한 번에 다뤄야 해서

→ AI 데이터센터, 반도체 팹, 원전 같은 데선 수십만 kVA급 전력이 오감.

→ 이걸 안정적으로 바꾸고 분배하려면 대형 변압기가 필요.

3. 송배전 효율과 안정성을 확보하려고

→ 전압 단계별로 바꿔가며(예: 765kV → 345kV → 154kV) 안정적으로 지역 전력망에 공급함.

→ 일반 변압기론 감당 못 해. 설치 환경, 절연거리, 냉각 방식 등 모든 게 달라.

*참고로 GIS란...

GIS(Gas Insulated Switchgear)는 SF₆ 가스 등으로 절연하는 초고압 개폐장치로,

설치 면적이 작고 내구성이 높으며 마진율도 우수한 전력기기이다.

도심형 변전소나 데이터센터에 적합하며, 최근 북미를 중심으로 수요가 급증 중입니다.

변압기와 함께 공급되는 경우가 많아 패키지 수주 전략에 유리한 품목임

본문 핵심만 요약하면

효성중공업은 북미향 초고압 변압기·GIS 수주 확대 덕에 실적 성장세 뚜렷.

멤피스 공장과 고마진 GIS가 구조적 성장의 중심축이며,

수출 데이터 모니터링이 핵심이다.

효성중공업의 주가 상승세는

결국 실적 상승, 이익률 상승 등으로 인해

멀티플이 개선되고 있는 것으로 보인다.

전력기기 기업들의 주가도 다시 반등하고 있는데

(HD현대일렉, LS일렉)

실제 수주 증가세가 보이기 때문에 투자 심리도

개선되고 있는 것으로 보인다.

즉 이 기업에 투자를 할 땐 적어도 수출 데이터는

꼼꼼하게 체크해보면서 투자해야 한다.

1만㎸A(킬로볼트암페어) 이상 변압기 품목에 대해서

꼭 체크를 해야한다.

*또한 효성중공업의 공장은 창원이라서

지역은 '창원'을 꼭 체크

*참고로 변압기 코드는 아래와 같음.

8504.21 - 전력용 변압기, 액체유전체(유입식) 사용, 용량이 650kVA 이하인 것

8504.22 - 전력용 변압기, 액체유전체 사용, 650kVA 초과 10,000kVA 이하

8504.23 - 전력용 변압기, 액체유전체 사용, 10,000kVA 초과

***이게 대형 변압기 코드임.

8504.31 - 건식 변압기, 용량이 1kVA 이하

8504.32 - 건식 변압기, 1kVA 초과 16kVA 이하

8504.33 - 건식 변압기, 16kVA 초과 500kVA 이하

8504.34 - 건식 변압기, 500kVA 초과

**공냉식 기준으로는 위와 같음.

위 사이트에서 잘 체크하면서 투자하는 것이 합리적이다.

보통 수출 잠정치 등이 나오면 빠르게

움직이는 투자자들이 대다수이다.

투자에 데이터가 전부는 아니지만

이와 같이 '수출'기업에게는 수출 데이터를

빠르게 팔로업하면서 진행하는 것이 중요하다.

무튼 효성중공업의 초고압변압기 정말 대단하다.

보통 이런 실적 데이터들은 애널리스트님들이

예쁘게 정리해두신 자료들이 많다..

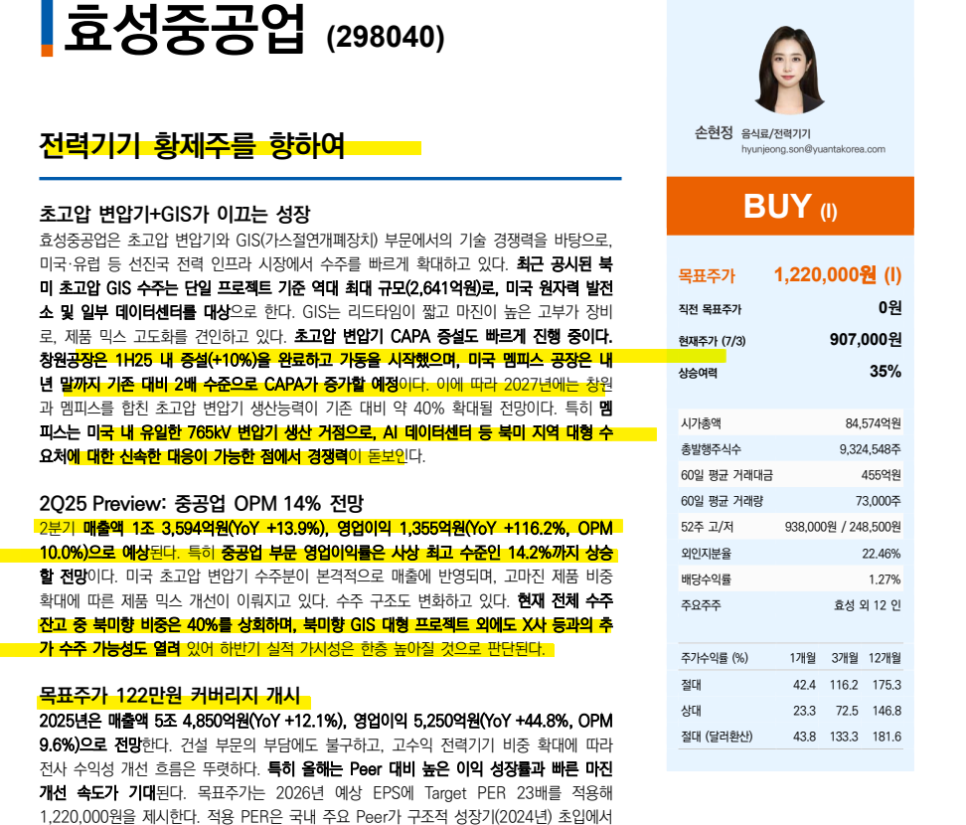

최근 유안타에서 나온 리포트를 공부해보자.

*해당 리포트를 발간해주신 애널리스트님께 다시 한 번 감사합니다.

목표 주가 무려 122만원 리포트이다.

*리포트 핵심만 요약하면

효성중공업은 초고압 변압기 및 GIS 사업 부문에서 북미·유럽 중심의 수주 확대 중이며, 멤피스 공장을 통한 북미 대응력 강화로 구조적 성장이 가속화되고 있음.

2025년 영업이익 5,250억원(+44.8% YoY) 전망되며, 고수익 전력기기 비중 증가로 수익성 개선 지속 예상.

목표주가 122만원으로 커버리지 개시, 현 주가 대비 상승여력 35%.

리포트를 읽으며 도움이 되는 인사이트 중 하나는,

미국 내 유일한 765kV 변압기 생산기지인 멤피스 공장 확대는

북미 대형 수요처(원전·AI 데이터센터 등)에 대한 대응력 강화로

매출 성장성과 수익성 향상에 핵심 역할을 할 전망이라는 것..

*이미 해당 공장은 신의 한수라는 말이 나오고 있음.

고부가 제품(GIS) 매출 비중 증가와 함께 북미 수주 비중이 40%를 넘어서면서,

중장기적인 글로벌 경쟁력과 실적 가시성이 크게 개선되고 있다는 부분도 주목.

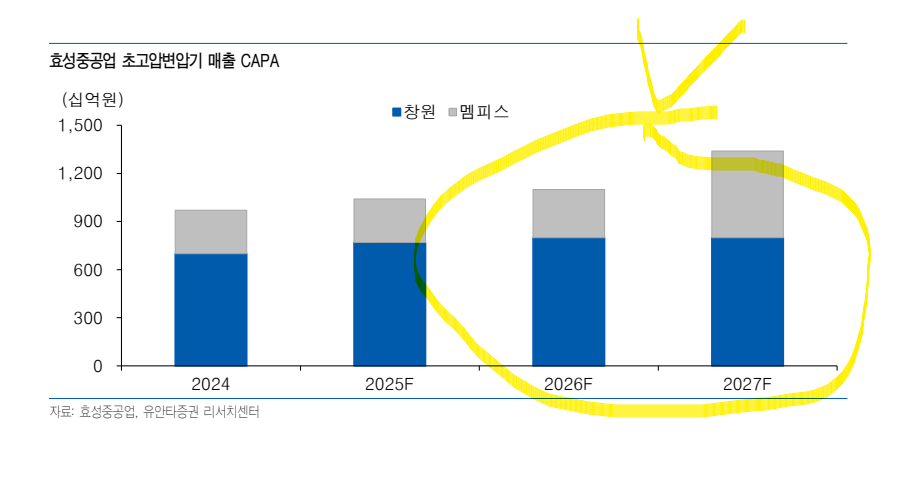

초고압 변압기 CAPA는 2027년까지 40% 이상 확대 예정으로,

공급 능력 증대가 수익 확대의 레버리지 역할을 할 가능성이 높다는 것..

*결국 기업의 PER에도 중대한 역할을 할 것으로 보여.

2025년 예상 ROE는 16.6%로 피어 대비 우수하며,

부채비율도 150% 이하로 안정화되어 재무 구조와 수익성 개선이 동시에 진행 중이라는 것..

특히 미국 멤피스 쪽에서 나오는

초고압변압기 매출이 대단하다.

여기서 건설 사이클까지 좋아지면 더 튈 것으로 보여..

효성중공업 주가 전망

1. 긍정적 전망

멤피스 공장 덕에 북미 수출 박차, 765kV 변압기 경쟁력은 독보적.

GIS 비중 커지면서 마진도 쑥쑥, 실적 레버리지 효과 큼.

2. 객관적 시각

수주랑 CAPA 확장 좋지만, 건설 부문 부진은 변수.

주가 이미 많이 올랐고, 실적 반영되기까진 좀 더 시간 필요함.

3. 부정적 시각

멤피스 효과 본격화는 2026년 이후라 당장 실적 기대는 무리일 수도.

경쟁 심화되거나 글로벌 경기 꺾이면 성장 탄력 둔화 우려 있음.

그래도 여전히 변압기 사이클은 긍정적이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.