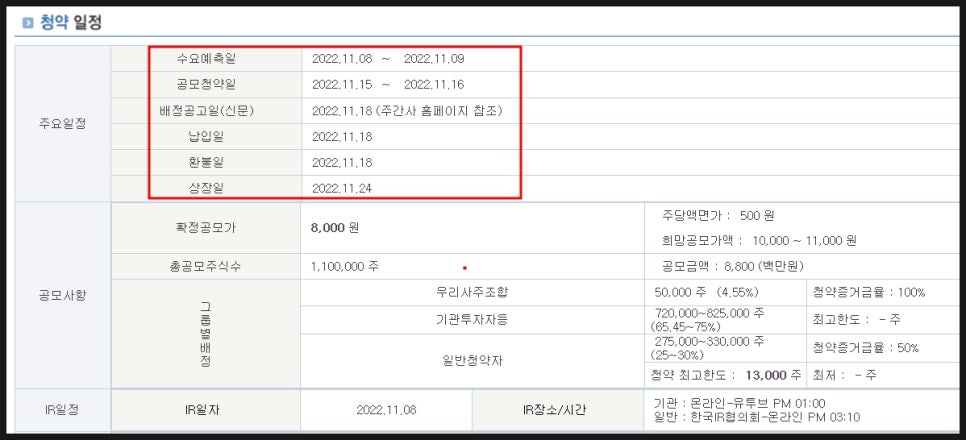

펨트론 수요예측 및 공모주 정보에 대해서 알아보겠습니다. 먼저 이 종목은 공모가 8,000원에 확정됐으며 희망가 하단 20%를 하회하면서 흥행에 실패했습니다.

최초 희망공모가액이 10,000원 ~11,000원이었는데 무려 20%나 내린 상태입니다. 이 회사의 주력 매출액은 SMT검사장비로 전기차 및 자율주행차 등을 최첨단 3D검사를 함.

개인적인 의견으로 최근 반도체 업황이 좋지 않지만 오히려 기대되는 요소가 많다고 봅니다. 2차전지 검사 장비 추진과 SMT(표면실장기술) 검사 장비 부분으로는 입지도 높은 기업임.

주요 사업으로 반도체 뿐만 아니라 SMT검사장비나 2차전지 검사장비 등 다양한 것들을 납품하고 있기 때문에 기대되는 요소가 많습니다.

설립은 2022년 1월에 회사도 임직원수만 189명이나 될 정도로 생각보다 규모 있는 기업입니다.

펨트론 공모주 정보

★상장 11월 24일(목요일)

2022년 11월 15일(화)부터 16일(수)까지 진행되는 종목입니다. 청약증권사는 하나증권에서만 진행할 수 있고 이 회사는 반도체 검사 장비를 개발, 공급하는 회사입니다.

펨트론 수요예측 결과는

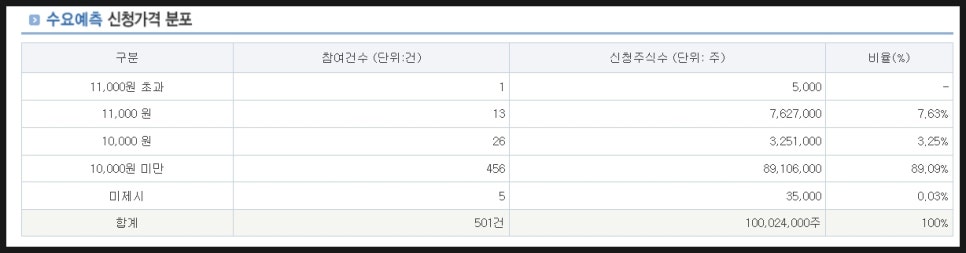

기관 경쟁률은 129.06:1이었지만 사실상 흥행에 실패했다고 할 수 있습니다.

실제 펨트론 수요예측 결과를 보시면 대부분이 10,000원 미만을 제시했습니다. 공모가가 8,000원이면 사실 큰 기대가 되지 않는 것이 사실입니다. 펨트론 공모주 따상은 크게 기대하기 어렵습니다.

그래도 다행인 점은 공모 모집으로 신주모집만 100%한다는 점.

펨트론 공모주 청약 정보는

일반정보

★주당 액면가 500원

기본적으로 이 종목은 공모 청약일이 11월 15일 화요일부터 16일 수요일까지 하나증권에서만 가능합니다.

총 공모 주식수는 110만주이며 공모금액은 88억입니다. 일반 청약자는 약 25~30%를 청약할 수 있고 우리사주 물량은 4.55%입니다.

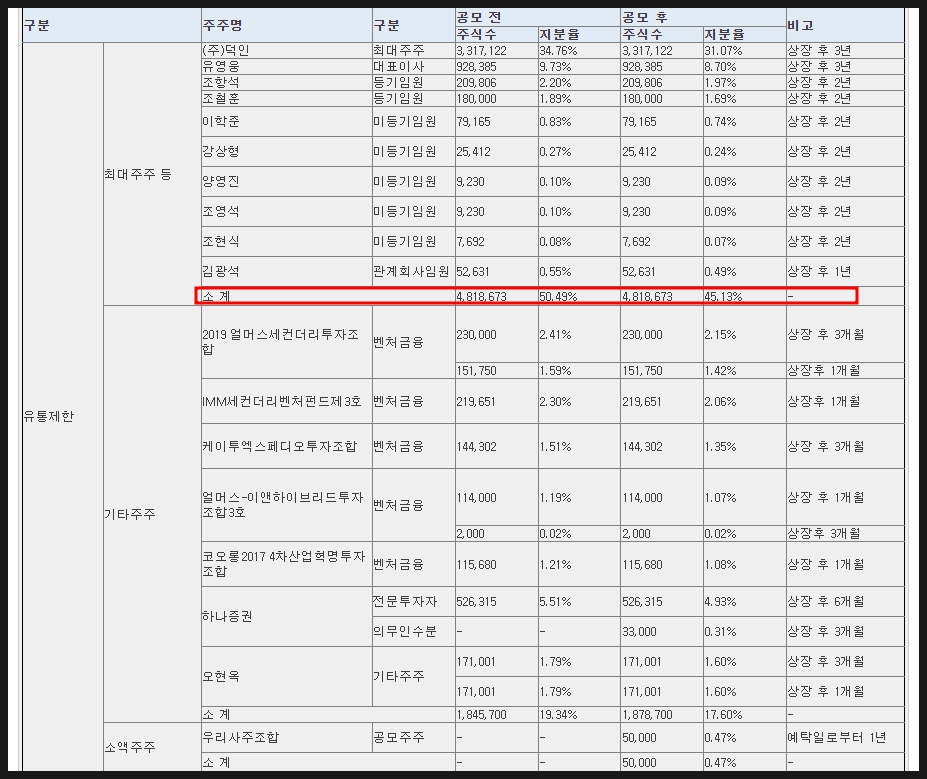

펨트론 의무보유확약

최대주주 물량 45%가량이 상장 후 2-3년 뒤에 묶여있단 부분은 좋습니다. 하지만 기타 주주 물량 약 17%가 상장 뒤 1~6개월부터 쭉 풀릴 수 있습니다. 단기적으로 유통가능 물량도 약 36%가량이기 때문에 주가 조정도 클 수 있습니다.

펨트론 주가 전망은

회사 개요

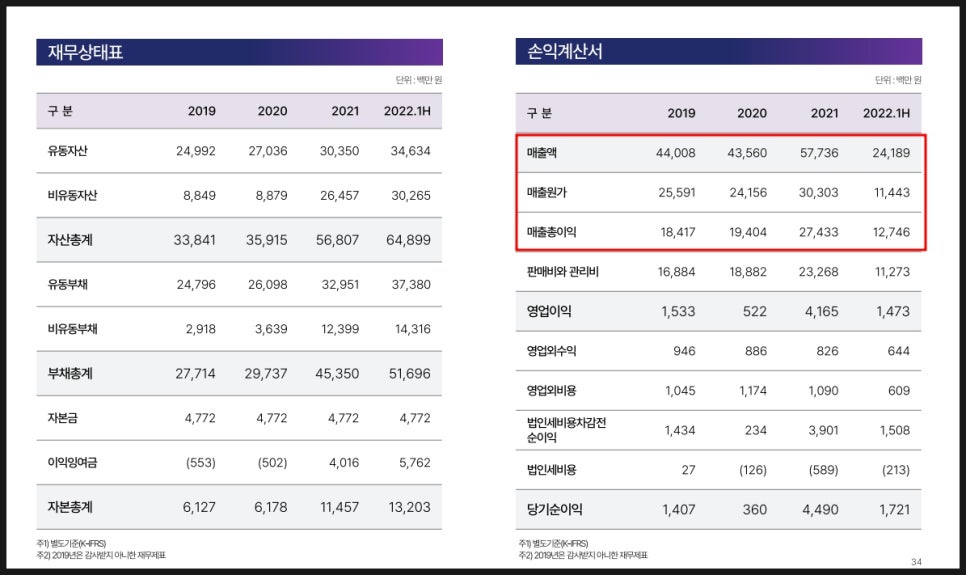

이 회사는 세계 최고 수준의 반도체 검사, 전기차 및 자율주행차 SMT 검사 장비 기술력을 갖고 있는 회사입니다. 매출액만 하더라도 꾸준하게 늘어나고 있단 부분은 참고하시면 좋음. 3차원 측정기 전문 업체인 (주)덕인에서 지분을 34%이상 갖고 있습니다.

매출손익

매출액이 2021년 최고점을 뚫었다는 것은 주목할 필요가 있음. 하지만 2022년 반기 매출액은 2021년에 비해서 다소 줄어들 것이라고 예측되고 있습니다. 매출 총이익만 보더라도 2020년에 비해서 2021년 더욱 늘어나고 있지만 2022년은 2021년에 비해서 아쉬울 수 있음.

SMT분야에서 입지도 좋은 상황이고 반도체 업황 자체가 향후 개선이 된다면 더욱 좋아질 요소도 많습니다.

매출구조,

기대되는 사업 포트폴리오

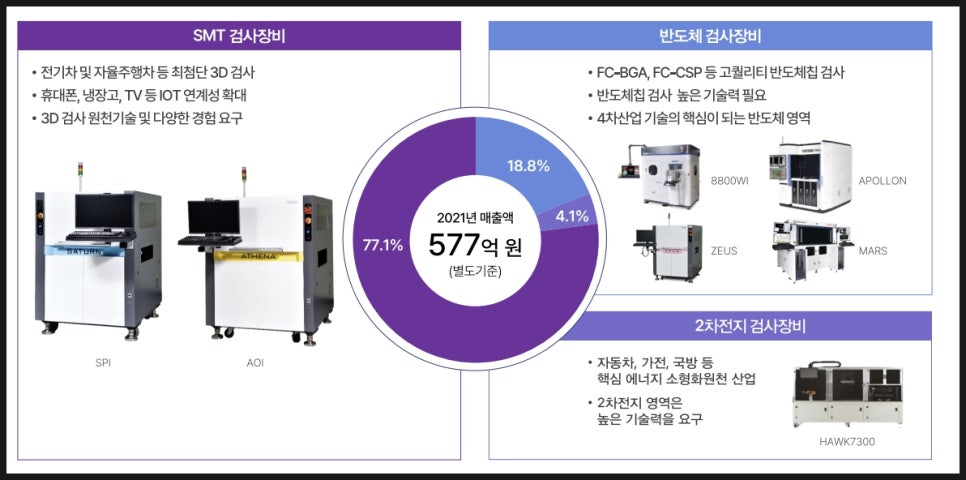

2021년 기준으로 SMT검사장비에서 77% 이상을 올렸으며 18%는 반도체 검사장비, 4%는 2차전지 검사 장비였습니다. 특히 향후 2차전지 관련주로도 꼽힐 수 있다는 것도 주목할 수 있습니다.

2차전지에는 HAWK7300이라는 검사 장비를 공급하고 있는디 2차전지 리드탭 제조 및 상태를 검사하는 것입니다.

기술력

펨트론 공모주 전망을 긍정적으로 기대하는 분들이라면 최첨단 3D 검사 핵심기술 융합솔루션 기업이라는 점입니다. 최첨단 반도체 3D검사장비를 고도화했으며 스마트 팩토리 솔루션 등 다양한 기술력을 갖고 있습니다.

특히 SMT공정에서는 SPI(납 도포상태 검사장비), MOI(부품 실장상태 검사장비), AOI(장착부품 검사장비)가 있음.

기술력 부분에서만 보더라도 꾸준하게 기술 포트폴리오를 다각화하고 있으며 고도화된 검사 장비 등을 납품하고 있는 회사입니다.

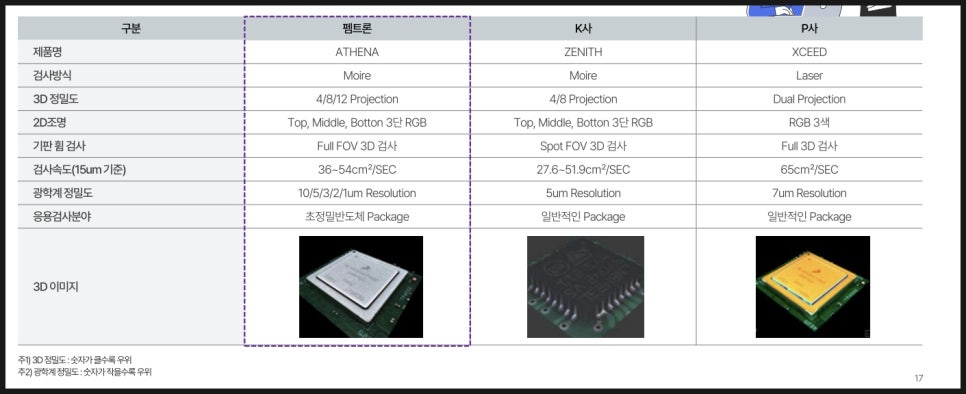

경쟁력은

3D기술 우위를 갖고 있단 부분이 장점이 많습니다. 경쟁사 대비해서 검사 방식 및 속도 등이 월등하면서도 가격 경쟁력도 확보를 했습니다. 정밀도 면에서도 경쟁사 대비해서 기술력도 확보를 해서 반도체 패키지 검사나 웨이퍼 등 초정밀 반도체 검사분야까지 산업 내 다각화를 실현하고 있습니다.

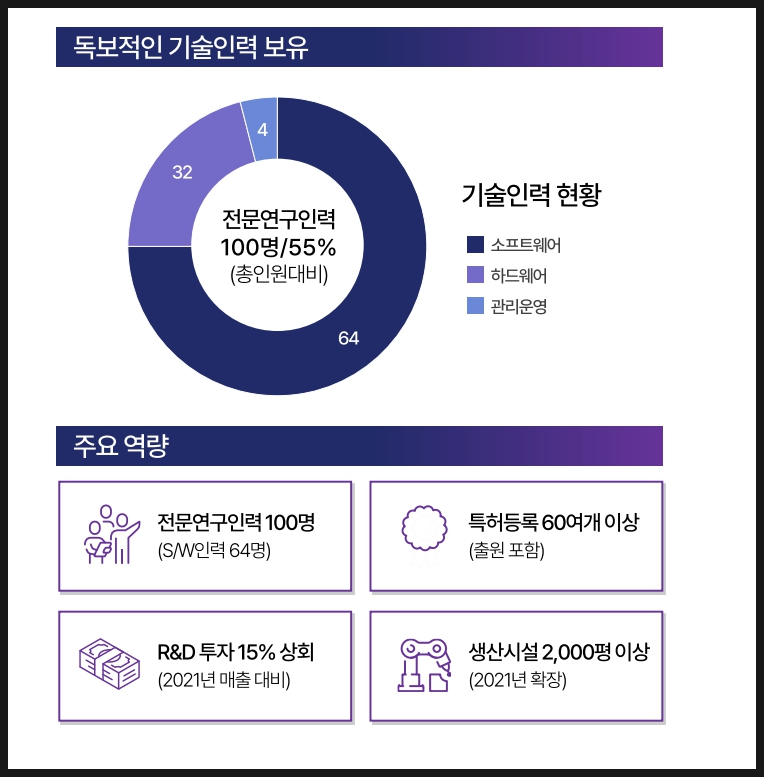

기술력인력 부분에서도 전문 인력만 100명이며 출원 포함 특허만 60여개 등록했으며 생산시설도 2,000평 이상 확장했으며 r&d투자도 꾸준하게 하고 있습니다. 그만큼 기술 경쟁력을 고도화하고 있는 기업임.

원천 기술 고도화, 반도체 3D검사 선도,2차 전지 3D검사 선도 등을 목표로 하고 있음.

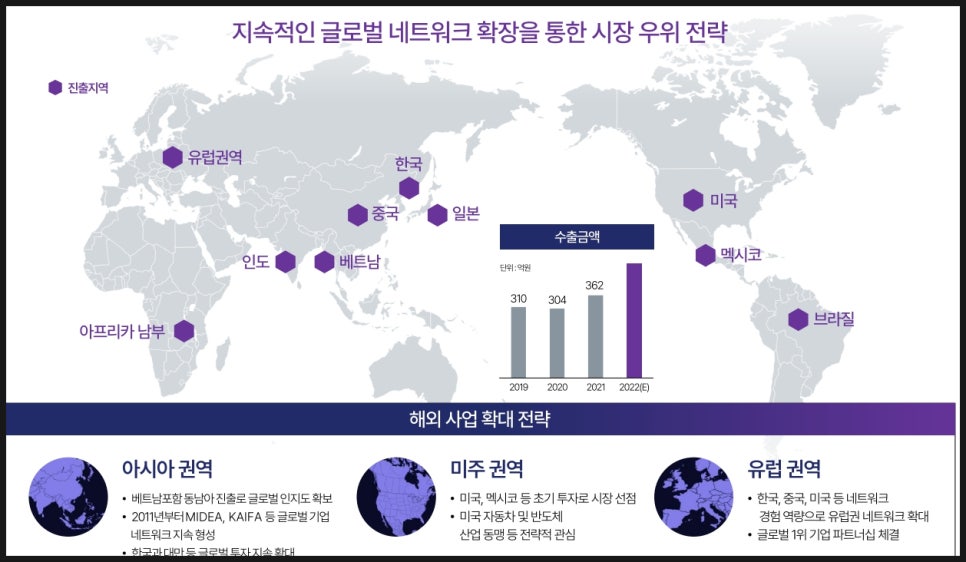

해외 수출

이미 해외 수출 금액만 꾸준하게 늘어나고 있다는 것도 장점입니다. 아시아를 포함해서 미주, 유럽 권역에도 진출하고 있단 부분은 펨트론 공모주의 장점이기도 합니다.

국내에서는 2차전지 쪽으로는 LG, LG이노텍에 공급을 하고 있으며, 반도체는 SFA나 하나반도체, SMT는 수미다, 화웨이 등 다양하게 있음. 신규 글로벌 고객 네트워크로도 SK하이닉스, 삼성, 보쉬 등이 있음.

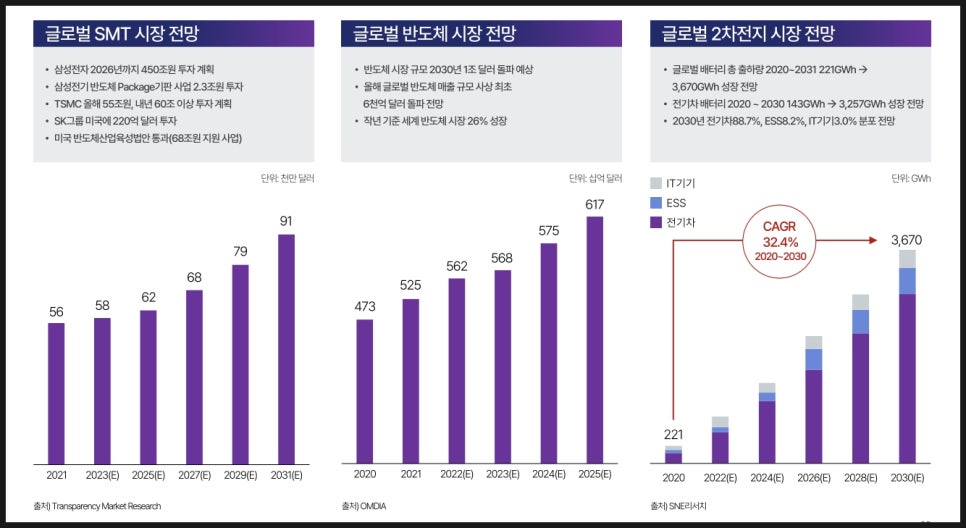

향후 글로벌 SMT, 반도체, 2차전지 시장은 성장할 수 밖에 없는데 장비 관련주에 대해서 참고해보셔도 좋음. 펨트론 수요 예측이 좋진 않지만 장기적으로 보면 탄력을 받을 수 있는 요소도 많습니다.

펨트론 공모주 주가 전망은

지금 당장은 수요 예측에서 흥행은 실패했지만 향후 전망은 매우 좋습니다. 최첨단 3D 검사 장비로 글로벌 넘버 원을 목표로 하고 있으며, 기술 고도화로 매출, 영업익도 더욱 개선할 것으로 보고 있습니다.

2차전지 분야로도 포트폴리오를 확보하며 SMT분야로도 글로벌 넘버원을 목표로 하고 있습니다. 반도체나 AI, 자율주행 등 산업 확대가 목전인 상황이기에 기대감도 높습니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.